Které banky dnes nabízejí nejlevnější úvěry na bydlení?

Úplné informace najdete na stavebky.cz

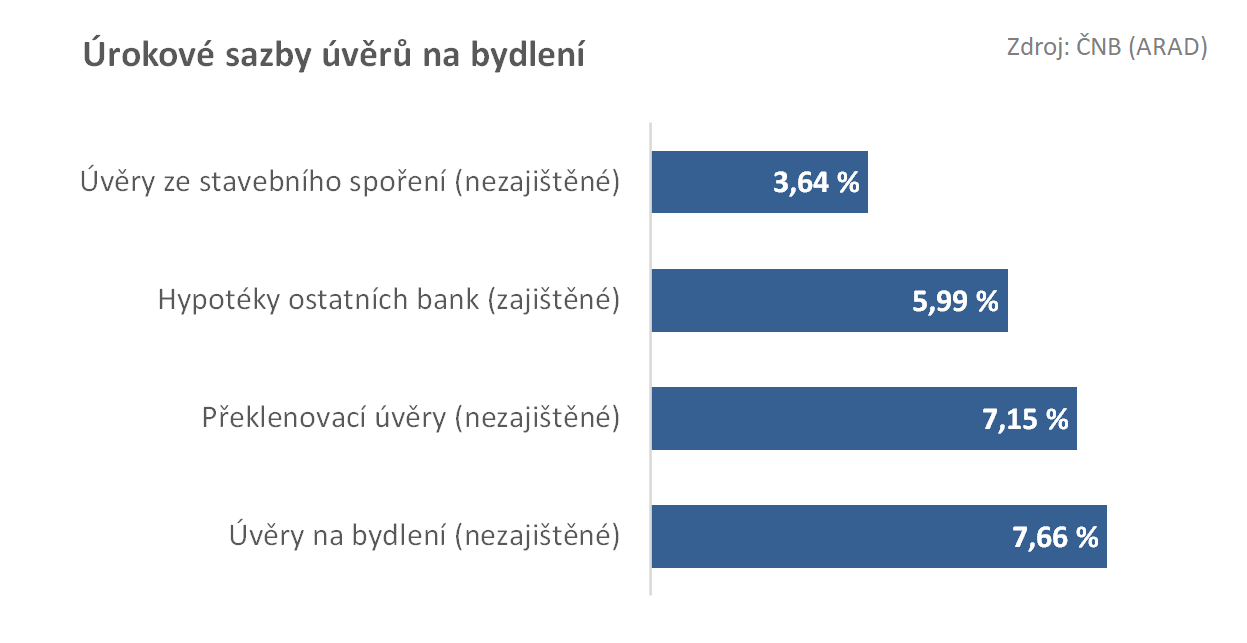

Úvěry ze stavebního spoření jsou dnes nejlevnější

Nejvýhodnější úvěr ze stavebního spoření dnes můžeme získat u stavební spořitelny. Podle bankovní statistiky ČNB byla v květnu průměrná úroková sazba úvěrů ze stavebního spoření 3,64 %. Tento údaj se týká nezajištěných úvěrů Stavební spořitelny poskytují také zajištěné úvěry ze stavebního spoření, ČNB však údaje o těchto úvěrech nezveřejňuje. , tedy úvěrů které nejsou zajištěny zástavním právem k nemovitosti.

Díky velmi nízkým úrokovým sazbám zájem o úvěry ze stavebního spoření rychle roste (za rok vzrostl objem úvěrů ze stavebního spoření trojnásobně). I přesto převažuje zájem o překlenovací úvěry. Úvěr ze stavebního spoření totiž nelze čerpat okamžitě, pro získání úvěru je nutno nejméně dva roky spořit. Levné úvěry na bydlení tak dnes využívají hlavně ti, kdo si uzavřeli smlouvu o stavebním spoření s dostatečným předstihem.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Hypotéky ostatních bank

Hypotéky jsou úvěry zajištěné zástavním právem k nemovitosti. Poskytují je jak stavební spořitelny (obvykle mají formu překlenovacích úvěrů) tak i ostatní banky. Výhodou hypoték je relativně nízká úroková sazba a dlouhá doba splatnosti. Zástava nemovitosti dává bance vysokou jistotu návratnosti poskytnutého úvěru a díky tou mohou být hypotéky levné.Pro klienta (dlužníka) znamená zajištění úvěru nemovitostí větší závazek, protože při nesplácení úvěru může o nemovitost přijít. Problematické je získání hypotéky pro financování družstevního bydlení, protože družstevní byt vlastní bytové družstvo, nikoli družstevník který byt užívá.

I přes tyto nevýhody jsou hypotéky velmi oblíbené, protože umožňují získat úvěr prakticky okamžitě, bez čekání. Cenou za tuto rychlost je však vyšší úroková sazba než v případě úvěrů ze stavebního spoření. Úroková sazba je sjednaná na určitou dobu (obvykle 3-5 let), poté banka sazbu upraví podle aktuální situace na trhu. Může se snížit, nebo také zvýšit.

V minulých letech byly úrokové sazby hypoték extrémně nízké. Prodávaly se hypotéky se sazbou 2 % i nižší, byly dokonce levnější než úvěry ze stavebního spoření. Toto období však skončilo a pravděpodobnost návratu k takto nízkým úrokovým sazbám je velmi malá.

Jsou dnešní hypotéky drahé? Čeští stavové by je brali všemi deseti!

Úplné informace najdete na stavebky.cz

Úvěry bez zajištění nemovitostí

Kromě úvěrů ze stavebního spoření a hypoték existují také nezajištěné úvěry na bydlení. Tedy úvěry, u kterých není požadováno zajištění úvěru nemovitostí. Tyto úvěry poskytují jak stavební spořitelny, tak i ostatní banky.U stavebních spořitelen se jedná o překlenovací úvěry, které lze na rozdíl od úvěru ze stavebního spoření získat bez čekání. I přesto jsou nezajištěné překlenovací úvěry levnější než nezajištěné úvěry ostatních bank. Navíc jsou stavební spořitelny ochotny poskytnout bez zajištění nemovitostí více peněz a s delší dobou splatnosti. To je zajímavé především při financování družstevního bydlení, kde nelze využít hypotéku.

Stavební spořitelny celkem běžně poskytují nezajištěné překlenovací úvěry v objemech 1,0 až 1,5 mil. Kč s dobou splatnosti 20 let. Dlouhá doba splatnosti je důležitá zejména při čerpání větších úvěrů. Delší doba splatnosti umožňuje rozložení splátek na delší dobu a tedy nižší splátky.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Jak vybrat úvěr na bydlení?

Když si můžete vše rozmyslet a naplánovatPokud máte dostatek času (alespoň dva roky), vyplatí se úvěr ze stavebního spoření. Úvěr ze stavebního spoření nabízí pevnou úrokovou sazbu, takže nehrozí její navyšování. Na stavebkách.cz najdete srovnání úvěrů ze stavebního spoření, ze kterého si můžete udělat první předběžný plán. Před uzavřením smlouvy o stavebním spoření se však poraďte s odborníkem, který vám bude schopen vše vysvětlit.

Nevýhodou úvěru ze stavebního spoření je nutnost naplánovat si financování s dostatečným předstihem. Výše úvěru ze stavebního spoření je omezena cílovou částkou; výše úvěru nesmí překročit rozdíl mezi cílovou částkou a naspořenou částkou. Proto je potřeba volit cílovou částku uvážlivě. Úvěry ze stavebního spoření mívají také kratší dobu splatnosti (typicky 15 – 20 let), proto se předem informujte na výši splátek.

Když spěcháte a můžete úvěr zajistit nemovitostí

Úvěry zajištěné nemovitostí mívají nízkou úrokovou sazbu, i když s úvěrem ze stavebního spoření dnes soupeřit nemohou. Hypotéky poskytují stavební spořitelny (formou zajištěného překlenovacího úvěru) i ostatní banky. Úrokové sazby zajištěných překlenovacích úvěrů bývají srovnatelné se sazbami hypoték ostatních bank. Při výběru se proto vyplatí zvážit oba typy úvěrů.

Když spěcháte a nemáte nemovitost pro zajištění úvěru

Pokud nemáte vhodnou nemovitost kterou byste mohli svůj úvěr zajistit a potřebujete peníze rychle, nezbývá než využít nezajištěný překlenovací úvěr u stavební spořitelny nebo nezajištěný úvěr u jiné banky. Překlenovací úvěry stavebních spořitelen jsou zpravidla levnější a nabízejí také vyšší objemy s delší dobou splatnosti.

Úvěry ostatních bank mohou jsou zpravidla jednodušší a to jak technicky tak i administrativně. Stavební spořitelny totiž musí státu prokazovat, že jejich úvěry jsou použity na bydlení a komplikovaná je i vnitřní struktura samotného překlenovacího úvěru. Pro menší úvěry v objemu několika desítek tisíc korun tak může být úvěr od banky jednodušší variantou.

Autor: Petr Kielar

Komentáře (0) ke článku

Které banky dnes nabízejí nejlevnější úvěry na bydlení?