Jak se změna státní podpory dotkne existujících smluv o stavebním spoření?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Od roku 2024 bude státní podpora stavebního spoření poloviční

Od roku 2024 bude státní podpora stavebního spoření 5 % z ročně uspořené částky, nejvýše však ze základu 20 000 Kč ročně. Maximální výše státní podpory se tak sníží ze 2000 Kč na 1000 Kč ročně. Změna platí pro všechny smlouvy o stavebním spoření, bez ohledu na to, kdy by uzavřeny. Státní podpora tedy klesne i u smluv, které byly uzavřeny již dříve.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

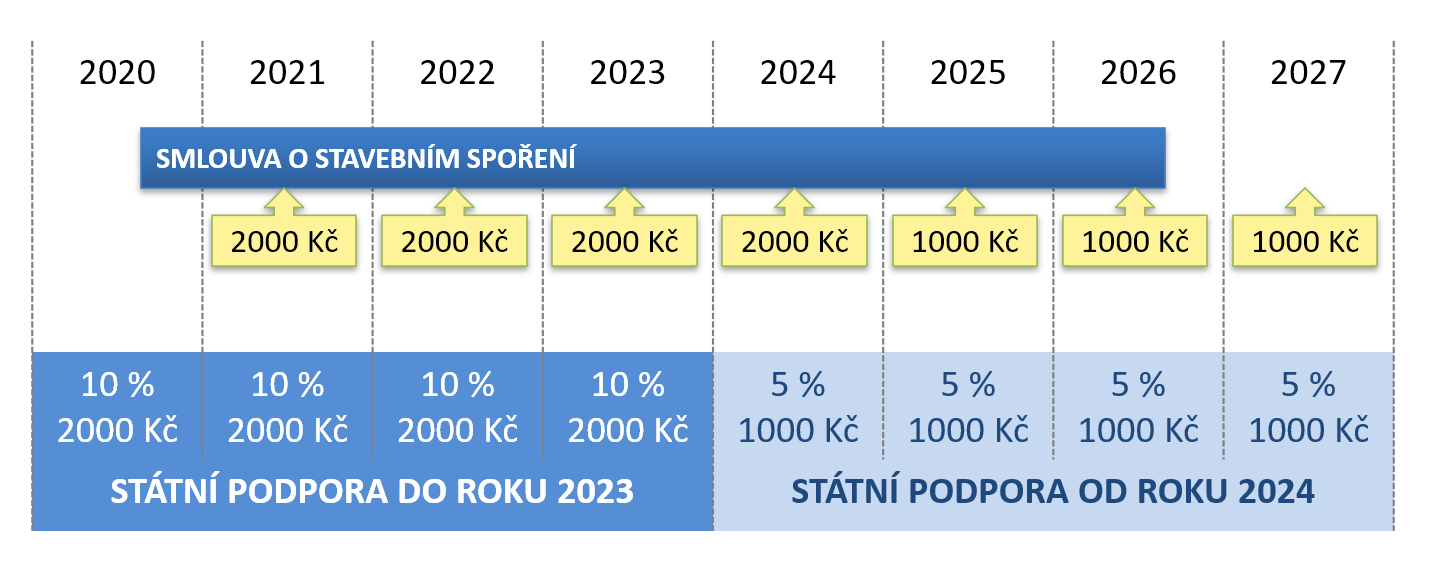

Jaká bude státní podpora v jednotlivých letech?

Situace se komplikuje tím, že státní podpora se počítá z vkladů za kalendářní rok, ale na účet stavebního spoření se připisuje až v roce následujícím. Má to svou logiku: stavební spořitelna musí nejprve spočítat kolik peněz jsme v kalendářním roce uložili a teprve poté může od státu požadovat státní podporu v příslušné výši.Podívejme například na smlouvu o stavebním spoření, která byla uzavřena v polovině roku 2020. Pokud na ni bylo ještě v roce 2020 vloženo 20 000 Kč, získá státní podporu 2000 Kč. Tato částka však bude na účet stavebního spoření připsána až v roce 2021. Podobně je to i v letech dalších. Posledním rokem, za který lze získat až 2000 Kč státní podpory je rok 2023. A státní podpora za rok 2023 bude na účet připsána v roce 2024.

Vklady provedené v roce 2024 budou odměněny státní podporou nejvýše 1000 Kč ročně. První „snížená“ státní podpora se na účtu objeví v roce 2025. A jak to bude vypadat na konci spoření?

Předpokládejme že smlouva bude ukončena v roce 2026. V tomto roce bude na účet připsána státní podpora za rok 2025. A státní podpora za poslední rok 2026? Tu pošle Ministerstvo financí stavební spořitelně v roce 2027. V té době již nebude smlouva o stavebním spoření existovat, proto stavební spořitelna pošle poslední tisícikorunu na bankovní účet klienta (klient při ukončení smlouvy o stavebním spoření uvede číslo účtu, na které má stavební spořitelna posílat peníze ze smlouvy).

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Retroaktivita je nepříjemná, ale je v souladu s ústavou

Výše uvedeným postupem se tedy bude měnit státní podpora stavebního spoření na přelomu let 2023 a 2024. Státní podpora již připsaná na účet stavebního spoření se nemění, dokonce i v roce 2024 bude připsaná státní podpora za rok 2023 podle dnešních (výhodnějších) pravidel. Přesto bude snížení státní podpory pro stávající klienty stavebních spořitelen nepříjemné.Většina střadatelů totiž využívá stavební spoření jako spořicí produkt a výnos z něj (včetně státní podpory) je proto považován za klíčový. Má takový spořící klient právo smlouvu o stavebním spoření ukončit, protože se změnily podmínky?

Bohužel to možné není. Smlouvu o stavebním spoření je sice možno ukončit kdykoli, ale ukončení smlouvy dříve než po šesti letech spoření znamená ztrátu nároku na státní podporu. Veškerá státní podpora která je na účtu klienta se v takovém případě vrací zpět státu.

U soukromoprávních smluv je obvyklé, že pokud jedna strana provede nějakou podstatnou změnu podmínek, má druhá strana právo smlouvu ukončit. To se běžně děje například při změně úrokové sazby jak spořicího tak i úvěrového účtu. Když nám banka změní úročení, můžeme jako její klient s takovou změnu nesouhlasit a smlouvu ukončit. V případě státní podpory stavebního spoření je však situace odlišná. Stát poskytuje státní podporu, ale negarantuje, že ji nikdy nezmění.

Podobným způsobem byla státní podpora stavebního spoření změněna již dříve a případem se zabýval Ústavní soud. Ten rozhodl, že taková změna je sice retroaktivní, ale je je v souladu s ústavou.

Modrá pyramida navýšila úročení vkladů na 3,5 procenta

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Spoření je možné ukončit i dříve než po šesti letech

Existuje však způsob jak ukončit spoření dříve než po šesti letech a zachovat si státní podporu. Nárok na státní podporu totiž zůstane zachován, když čerpáme úvěr ze stavebního spoření. Když uspořenou částku (včetně státní podpory) i úvěr ze stavebního spoření použijeme na bytové potřeby, zachováme si tím nárok na státní podporu. A to bez ohledu na to, jak dlouho naše spoření trvalo.Pro získání úvěru ze stavebního spoření je potřeba splnit podmínky předepsané stavební spořitelnou. Pokud je však splníme, je úvěr ze stavebního spoření velmi výhodný. Zatímco úrokové sazby hypoték se dnes pohybují kolem šesti procent, úvěry ze stavebního spoření mají průměrnou sazbu pod hranicí čtyř procent. Pro střadatele kteří přemýšlejí jak ukončit starou smlouvu o stavebním spoření a zároveň hledají vhodnou nabídku úvěru na bydlení to může být hned dvojitá výhra.

Autor: Petr Kielar

Komentáře (0) ke článku

Jak se změna státní podpory dotkne existujících smluv o stavebním spoření?