Jak rostly úrokové sazby v roce 2018?

31. 1. 2019 | Aktuální údaje ČNB potvrdily růst úrokových sazeb hypoték. Úvěry stavebních spořitelen zdražují také, ale pomaleji. Rozdíl je markantní zejména u úvěrů bez zajištění zástavním právem k nemovitosti.

Rok 2018 byl ve znamení růstu úrokových sazeb. Úroková sazba hypoték se v průběhu dvanácti měsíců zvýšila o 0,57 procentního bodu, stavební spořitelny zdražovaly své zajištěné úvěry o něco pomaleji, o 0,48 procentního bodu. Tak trochu ve stínu úrokových sazeb hypoték zůstaly úvěry poskytované bez zajištění. Ve stavebních spořitelnách zdražily je nepatrně, o 0,13 procentního bodu. V klasických bankách byl však růst podstatný (0,86 procentního bodu).

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Hypotéky v centru pozornosti, ale stavebky jsou levnější

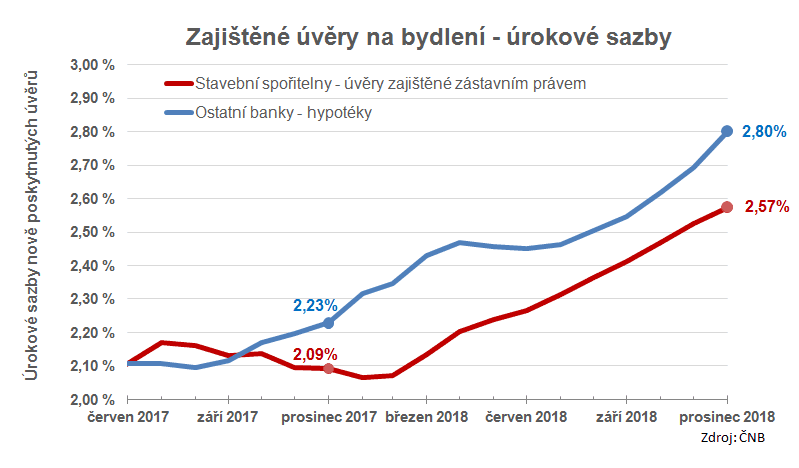

Pozornost médií poutají zejména úrokové sazby hypoték. Hypoindex, který tento ukazatel monitoruje, se v prosinci vyšplhal na hodnotu 2,91 % s komentářem o rychlém růstu úrokových sazeb. Údaje o úrokových sazbách stavebních spořitelen poskytuje pouze Česká národní banka, a tato čísla jsou přebírána i do statistik na stavebkách.cz. Zde můžeme porovnat úvěry stavebních spořitelen zajištěné nemovitostí a klasické hypotéky Hpotéka je podle zákona o dluhopisech úvěr zajištěný zástavní právem k nemovitosti. Striktně vzato jsou tedy zajištěné úvěry stavebních spořitelen rovněž hypotéky. . Podle ČNB se zajištěné úvěry stavebních spořitelen v prosinci dostaly na sazbu 2,57 %, zatímco sazba hypoték vzrostla na 2,80 %.

Úrokové sazby zajištěných úvěrů stavebních spořitelen vzrostly během roku 2018 o 0,48 procentního bodu na 2,57 %. Hypotéky zdražily o něco více – sazby vzrostly o 0,57 procentního bodu na 2,80 %

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Úvěry bez zajištění u stavebních spořitelen téměř nezdražily

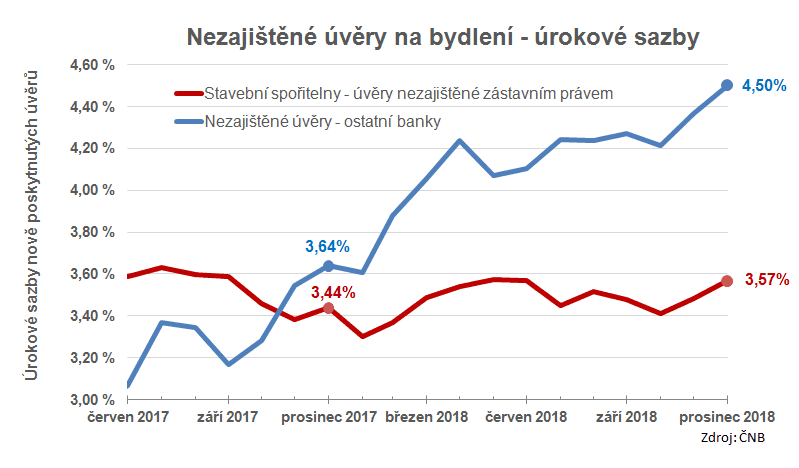

Vše se dnes točí kolem hypoték, ale úvěry poskytované bez zajištění zástavním právem k nemovitosti tvoří nezanedbatelnou část úvěrů na bydlení. Jsou sice dražší, než hypotéky, ale absence zástavního práva má i své světlé stránky. Jsou administrativně podstatně méně náročné a nevztahuje se na ně regulatorní omezení ČNB. Navíc, stavební spořitelny se naučily poskytovat tyto úvěry i v relativně vysokých objemech, horní hranice takových úvěrů se blíží k jednomu milionu korun.Během loňského roku se u stavebních spořitelen průměrná úroková sazba nezajištěných překlenovacích úvěrů zvýšila vcelku nepatrně – o 0,13 procentního bodu na 3,57 %. Naopak u ostatních bank rostly sazby podstatně více, a to o 0,86 procentního bodu na 4,50 %.

Úrokové sazby nezajištěných úvěrů stavebních spořitelen loni spíše stagnovaly, posunuly se z 3,44 % na 3,57 %. U ostatních bank byl růst znatelný – z 3,64 % na 4,50 %, tedy o 0,86 procentního bodu.

Úplné informace najdete na stavebky.cz

Od nezajištěných úvěrů k hypotékám

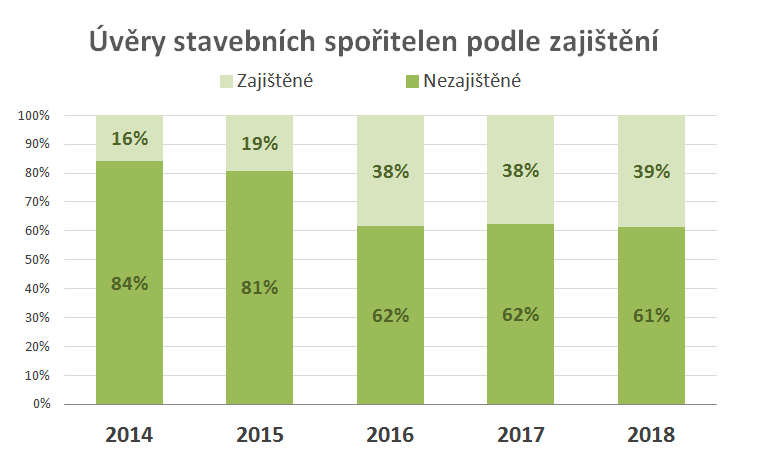

Stavební spořitelny poměrně dlouho viděly těžiště svého působení v nezajištěných úvěrech. Ze statistik vidíme, že ke změně došlo v podstatě skokově v průběhu roku 2016. Do té doby tvořil objem nezajištěných úvěrů méně než jednu pětinu nově poskytnutých úvěrů. V roce 2016 došlo k velké změně. Objem nezajištěných úvěrů mírně poklesl, ale zato objem úvěrů zajištěných nemovitostí (tedy hypoték) se meziročně zdvojnásobil. Počínaje rokem 2016 tvoří zajištěné úvěry téměř 40 % nově poskytnutých úvěrů.

Úvěry zajištěné zástavním právem k nemovitosti tvořily v minulosti méně než jednu pětinu nových úvěrů stavebních spořitelen. K razantní změně došlo v průběhu roku 2016.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Doba se mění – pro stavební spořitelny k lepšímu

Současná situace je pro stavební spořitelny poměrně komfortní. Mohou nabídnout svým klientům lepší úrokové sazby než ostatní banky a získat tak více zájemců o úvěr. Ostatně byli jsme toho svědky již v loňském roce a vše nasvědčuje tomu, že tento trend bude pokračovat i letos. A stavební spořitelny budou postupně přesouvat těžiště svého zájmu od aktiv k pasivům. Pro nové úvěry bude nutno zajistit dlouhodobé zdroje.Autor: Petr Kielar

SDÍLEJTE ČLÁNEK