Data ČNB ukazují, které úvěry stavebních spořitelen jsou nejlevnější

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Jaké sazby zveřejňuje ČNB

Podle zákona o spotřebitelském úvěru se náhrada za předčasné splacení úvěru počítá z rozdílu úrokové sazby spláceného úvěru a referenční sazby. Referenční sazby jsou průměrné úrokové sazby úvěrů na bydlení, členěné podle následujících kritérií:- Poskytovatel úvěru (stavební spořitelna nebo jiná banka),

- způsob zajištění úvěru (zástavním právem k nemovitosti nebo bez zajištění), a

- doba fixace úrokové sazby (do 1 roku včetně, 1 – 3 roky, 3 – 5 let, 5 – 10 let a nad 10 let).

- Aktuálně jsou k dispozici údaje pro klienty, kteří splatí úvěr v červnu 2026,

- zveřejněné byly v květnu 2026

- a jsou průměrem úrokových sazeb za leden až březen 2026.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

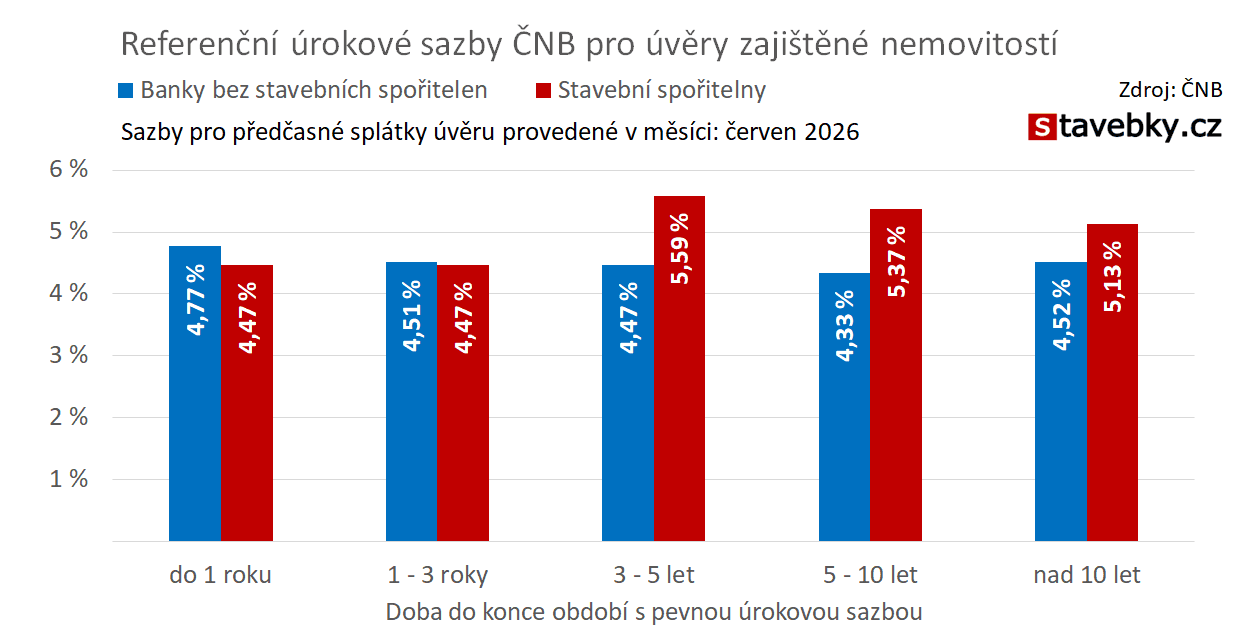

Úvěry zajištěné zástavním právem k nemovitosti

Nejprve se podívejme na úrokové sazby hypoték, tedy úvěrů zajištěných zástavním právem k nemovitosti. Zde je vidět, že hypotéky stavebních spořitelen s fixací delší než tři roky jsou dražší než srovnatelné hypotéky ostatních bank. Pro fixace 3-5 let a 5-10 let je rozdíl dokonce vyšší než jeden procentní bod! Co k tomu říci?Především je třeba vědět, že takto drahých hypoték poskytují stavební spořitelny relativně málo. Vyplývá to z dalších statistik, podle kterých se průměrné sazby všech hypoték stavebních spořitelenTedy vážený průměr zahrnující všechny doby fixace. příliš neliší od sazeb ostatních bank. Je pravda, že i podle této statistiky začaly v prvním čtvrtletí letošního roku hypotéky stavebních spořitelen oproti ostatním bankám zdražovat, ale rozdíl nepřekročil 0,3 procentního bodu. To vše nasvědčuje závěru, že většina hypoték stavebních spořitelen má tříletou fixaci.

Proč právě tříletou? Doba fixace úrokové sazby u stavebních spořitelen začíná na třech letech. ČNB sice podle zákona musí zveřejňovat i sazby pro fixace do jednoho roku (včetně), ale zde najdeme stejné hodnoty jako pro fixace 1-3 roky. To je postup, který uplatňuje ČNB v případě, kdy data pro danou fixaci neexistují Tj. během celých tří měsíců nebyl v dané skupině poskytnut ani jeden úvěr. . Na druhou stranu, kdyby stavební spořitelny poskytovaly podstatné objemy úvěrů s fixacemi nad 3 roky s referenčními sazbami nad 5 %, nedostali bychom se s celkovou průměrnou sazbou na hodnotu 4,7 % Průměrná úroková sazba všech hypoték stavebních spořitelen v 1. čtvrtletí 2026. .

Ukončení hypotečních obchodů čtyř z pěti stavebních spořitelen se již projevilo ve statistikách ČBA a ČTK. Aby nebyly dohledatelné obchodní výsledky jedné společnosti (ČSOBS), přestaly být zveřejňovány údaje o hypotékách stavebních spořitelen. ČNB k tomuto kroku prozatím nepřistoupila, ale je to očekávaný krok.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Nezajištěné úvěry

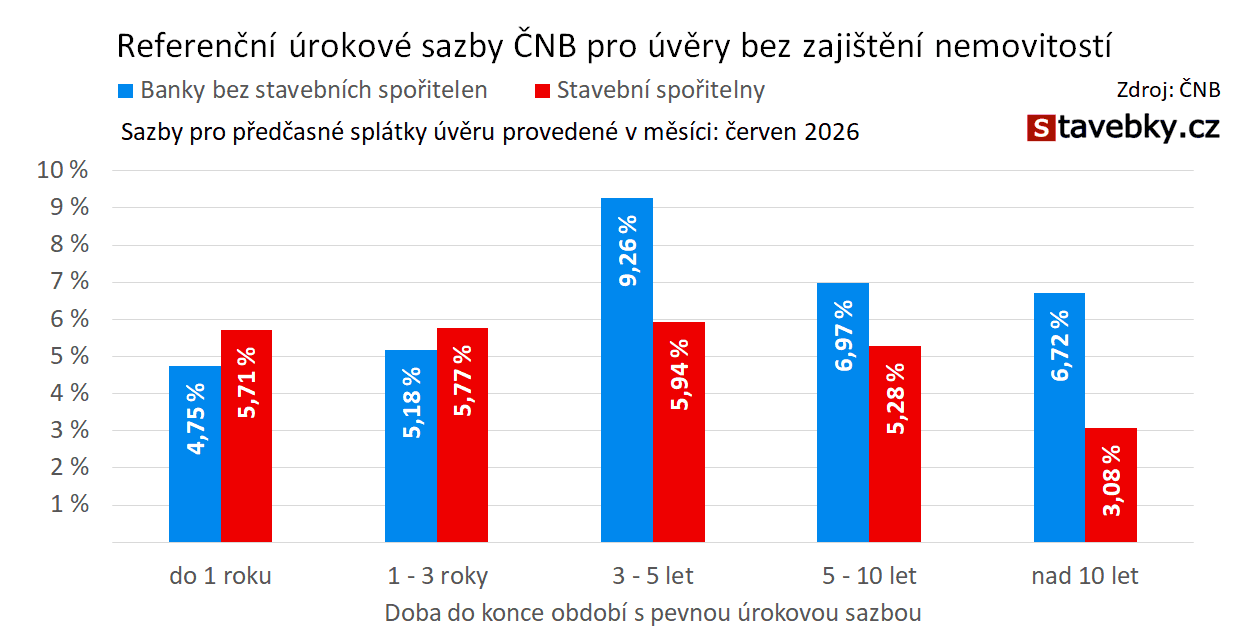

Druhou skupinou dat jsou úrokové sazby nezajištěných úvěrů stavebních spořitelen a ostatních bank. Zde vidíme opačný rozdíl – stavební spořitelny většinou nabízejí podstatně levnější úvěry než ostatní banky. A rozdíl je v některých případech skutečně velký!Ale ani zde ale není vše takové, jak to vypadá a první pohled. Nejprve se podívejme na úvěry s fixací nad 10 let. Pro tyto nejdelší fixace je rozdíl úrokových sazeb nejvyšší, stavební spořitelny poskytují úvěry se sazbou o 3,6 procentního bodu nižší než ostatní banky. Zřejmou příčinou jsou státem dotované úvěry na energeticky úsporné rekonstrukce. Ty měly úrokové sazby v rozmezí od 2,18 % do 2,99 %, přičemž sazba byla pevná po dobu 5 let nebo do splatnosti úvěru. Zejména úvěry s fixací nad 10 let odrážejí především sazbu těchto dotovaných úvěrů.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

I přes obtížnou interpretaci jsou data užitečná

Referenční úrokové sazby jsou paradoxně užitečnější jako zdroj dat pro analýzy než pro stanovování výše účelně vynaložených nákladů. Dá se z nich odvodit, že většinu hypoték poskytují stavební spořitelny s tříletou fixací úrokové sazby. A v této skupině jsou sazby stavebních spořitelen v podstatě stejně vysoké jako sazby ostatních bank. U delších fixací úrokových sazeb jsou hypotéky stavebních spořitelen významně dražší než hypotéky ostatních bank, nicméně v těchto fixacích stavební spořitelny poskytují jen málo úvěrů.Těžko říci, co je příčinou těchto rozdílů. Víme však, že většina bank (s výjimkou ČSOB) si nepřeje, aby jim jejich dceřiná stavební spořitelna přetahovala zájemce o hypotéky. Proto je dnes čtyři z pěti stavebních spořitelen již neposkytují.

Nezajištěné úvěry stavebních spořitelen jsou pro fixace nad 3 roky naopak levnější než nezajištěné úvěry ostatních bank. A to dosti podstatně. Do velké míry je to dáno tím, že sazby stavebních spořitelen jsou snižovány dotovanými úvěry na energeticky úsporné rekonstrukce. Ty však již končí a do startu nového dotačního programu se zřejmě dočkáme nezkreslených datJe potřeba vyčkat, až budou poskytnuty poslední dotované úvěry, a poté další tři měsíce, které jsou zahrnuty ve výpočtu klouzavého průměru..

Určitým zklamáním jsou úrokové sazby stavebních spořitelen s fixací do 3 let (včetně). V tomto segmentu nejsou dotované úvěry Dotované úvěry měly úrokové sazby fixované na 5 let nebo do splatnosti úvěru. a úrokové sazby jsou zřetelně vyšší než u ostatních bank.

Obecně pak platí, že referenční úrokové sazby přinášejí cenné informace o úrokových sazbách – byť se zpožděním a „vyhlazené“ klouzavým průměrem. Datových zdrojů v poslední době paradoxně spíše ubývá a další omezení je na dohled. Dnes jsou tato data prakticky jediným zdrojem dat o úrokových sazbách nezajištěných úvěrů stavebních spořitelen a ostatních bank.

Stavební spořitelny rozpůjčovaly na zateplení 12,3 miliardy se sazbou 3,04 %

Podívejme se například na nezajištěné úvěry stavebních spořitelen s fixací úrokové sazby delší než 10 let. Klient, který nemá dotovaný úvěr, má s nejvyšší pravděpodobností úrokovou sazbu někde kolem 6 %. Takový klient při předčasném splacení úvěru zřejmě za předčasné splacení úvěru zaplatí náhradu v maximální výši (1 % z provedené splátky), protože referenční sazba je ovlivněna dotovanými úvěry a vychází 3,08 %. Kdyby tentýž klient s provedením splátky několik měsíců počkal, pravděpodobně by se dočkal vyšší referenční sazby a tím i nulové náhrady za splacení úvěru. Jednoduše proto, že program dotovaných úvěrů končí a referenční sazba se (dočasně) dostane na „správnou“ úroveň.

Autor: Petr Kielar

Komentáře (0) ke článku

Data ČNB ukazují, které úvěry stavebních spořitelen jsou nejlevnější