Vysoké úrokové sazby srazily stavebním spořitelnám zisky

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

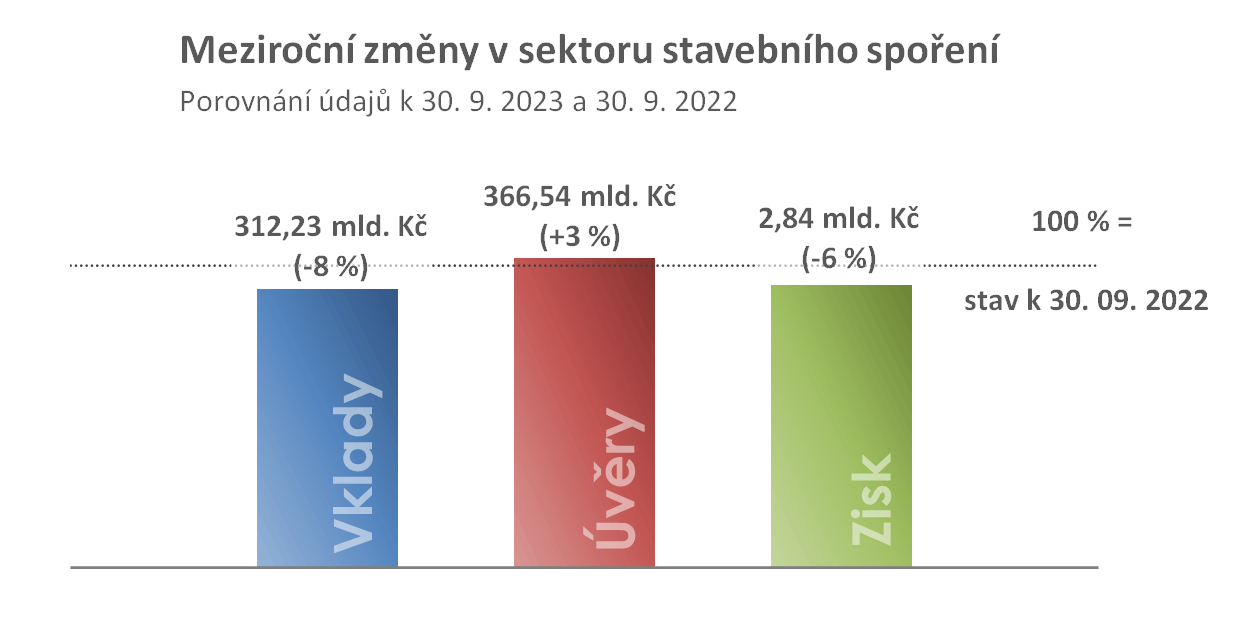

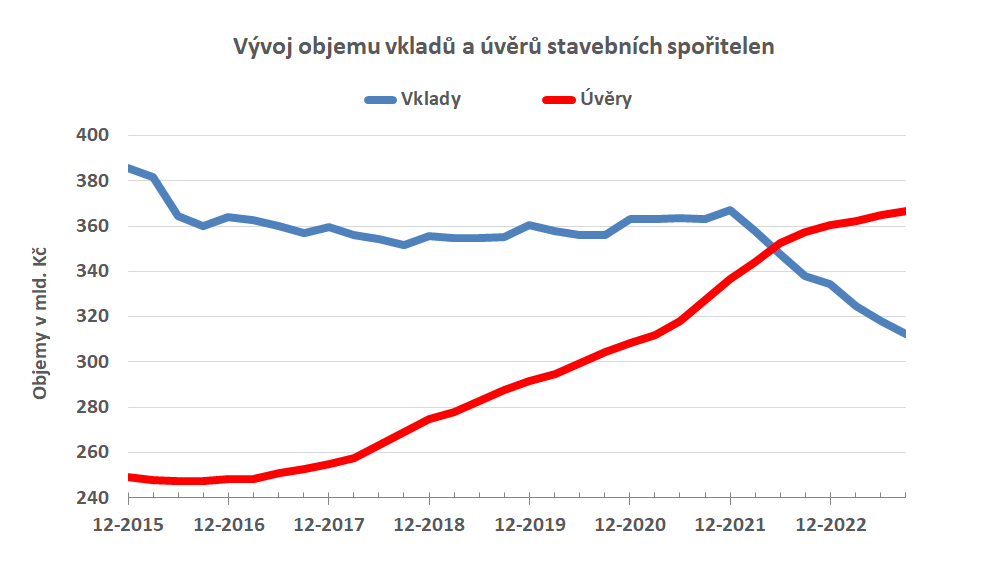

Rozdíl mezi vklady a úvěry se prohlubuje

Klasický model stavebního spoření předpokládá, že úvěry jsou poskytovány zásadně z levných primárních zdrojů, tedy z vkladů na účtech stavebního spoření. Díky tomu jsou stavební spořitelny schopny poskytovat levné úvěry na bydlení. České stavební spořitelny však preferují poskytování překlenovacích úvěrů, které je možno poskytovat z externích zdrojů. Díky tomu mohl objem úvěrů převýšit objem vkladů a na konci třetího čtvrtletí byl objem poskytnutých úvěrů 117 % objemu vkladů.

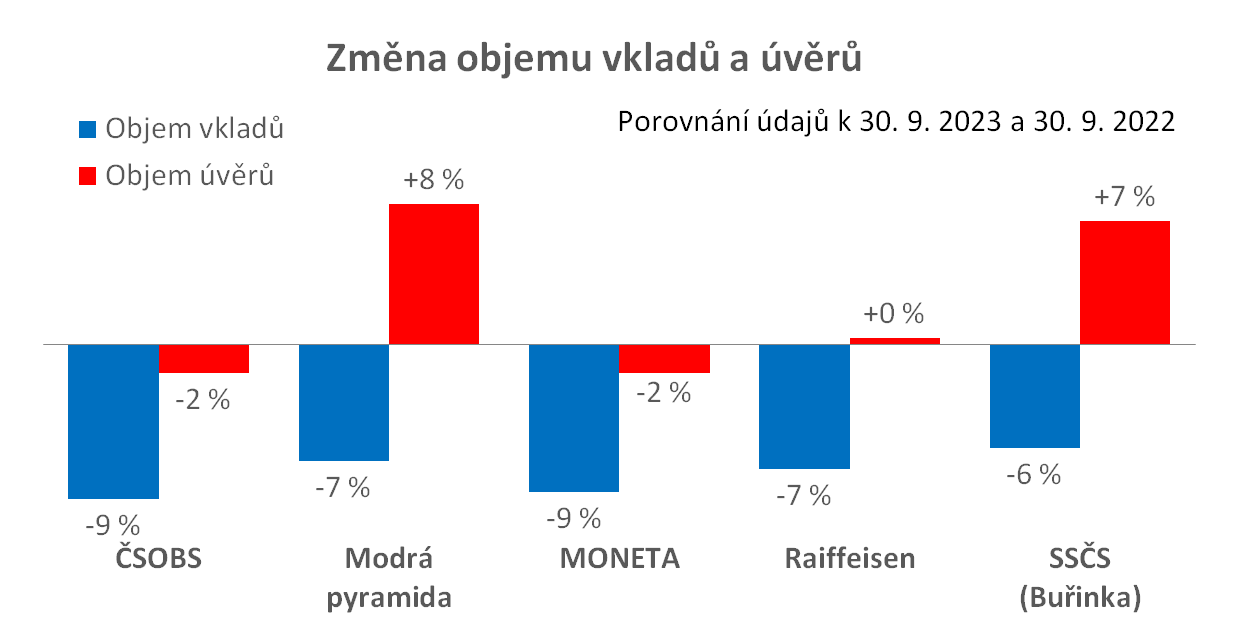

Stavební spořitelny mohou získat potřebné zdroje od svých matek, ale postupně ztrácejí svou ekonomicky nejcennější část – totiž levná depozita. Nejrychleji odtékají vklady z největší a nejmenší stavební spořitelny, tedy z ČSOBS a MONETY. U obou stavebních spořitelen klesl objem vkladů meziročně o 9 %. Nejlépe si své vklady chrání Buřinka, které za rok odteklo pouze 6 % depozit.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

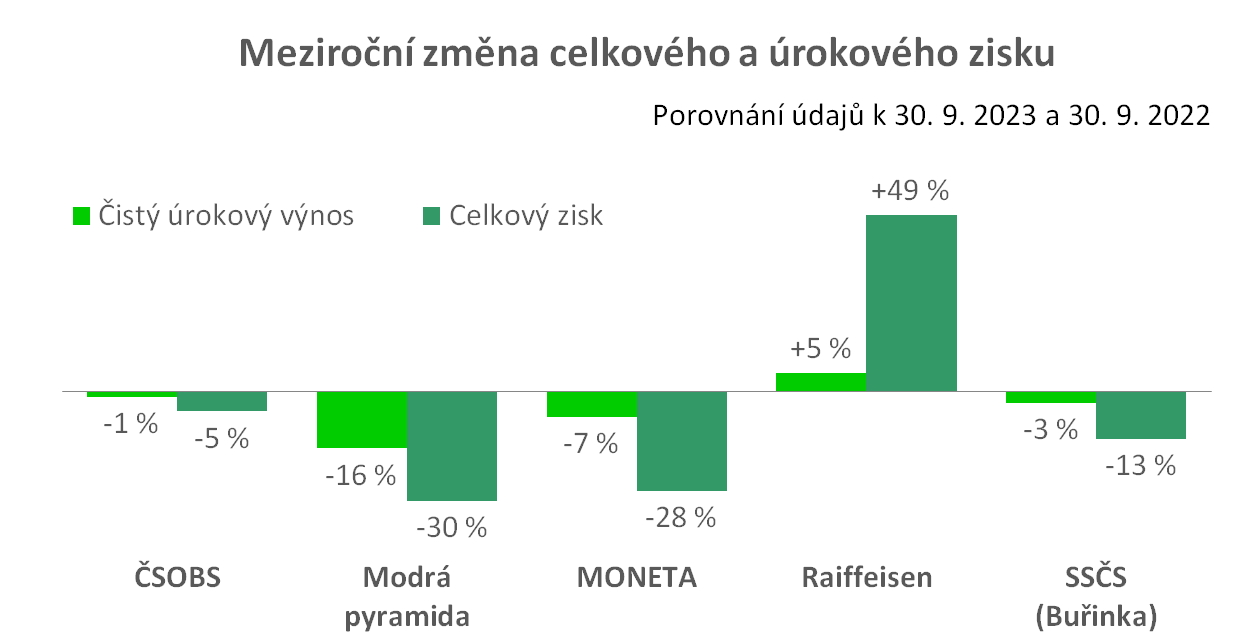

Zisk klesá vinou rostoucích úrokových sazeb

V porovnání s loňským rokem stavebním spořitelnám klesl čistý zisk. A podobně jako u jejich matek, i zde jsou příčinou vysoké úrokové sazby. S klesajícím objemem depozit musí stavební spořitelny využívat stále více vnějších zdrojů. A prodejní strategie spořitelen si dnes vynucuje vyšší úročení nových smluv. Proto vzrostly náklady na úroky více, než výnosy z úroků. A to i přesto, že úrokové sazby na vkladech jsou u stavebních spořitelen po dobu šesti let fixované. Důsledkem je nižší čistý úrokový výnos, který ovlivní celkový výsledek hospodaření.

Obchodní výsledky stavebních spořitelen za první čtvrtletí

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Stavební spořitelny čeká důležité období

Stavební spořitelny mají před sebou důležité období. Poté co se přizpůsobily nízkým úrokovým sazbám přišla změna. Úrokové sazby se během jednoho roku dostaly na úrovně které byly dříve běžné, ale dnes nám připadají velmi vysoké. Jsme tak svědky paradoxu, kdy problém vzniká návratem normálních úrokových sazeb, pro které bylo stavební spoření kdysi nastaveno.Prodej stavebního spoření jako spořicího produktu tlačí úrokové sazby na úrovně, se kterými stavební spoření před třiceti lety začínalo. Situaci dále komplikuje snaha státu o úspory, spojená se snížením státní podpory. Nadcházející období proto bude pro stavební spořitelny velkou výzvou, ve které budou muset své nové strategie obhájit.

Autor: Petr Kielar

Komentáře (0) ke článku

Vysoké úrokové sazby srazily stavebním spořitelnám zisky