Vyplatí se stavební spoření jako nástroj pro získání levného úvěru?

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Jak funguje stavební spoření

Smlouvou o stavebním spoření se zavazujeme k pravidelnému spoření. Na druhé straně je nám stavební spořitelna povinna po určité době spoření nabídnout úvěr ze stavebního spoření. Tento úvěr můžeme, ale nemusíme přijmout. Úroková sazba z vkladů i úroková sazba úvěru ze stavebního spoření je pevně sjednána ve smlouvě o stavebním spoření. Stavební spoření nám tedy garantuje pevné úrokové sazby a současně podporuje tvorbu vlastních zdrojů. Zkušenosti totiž ukazují, že je vhodné nebrat si úvěr na celou hodnotu nemovitosti. Také ČNB požaduje, aby se klient podílel na financování také svými naspořenými prostředky.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Jak spočítáme výhodnost stavebního spoření?

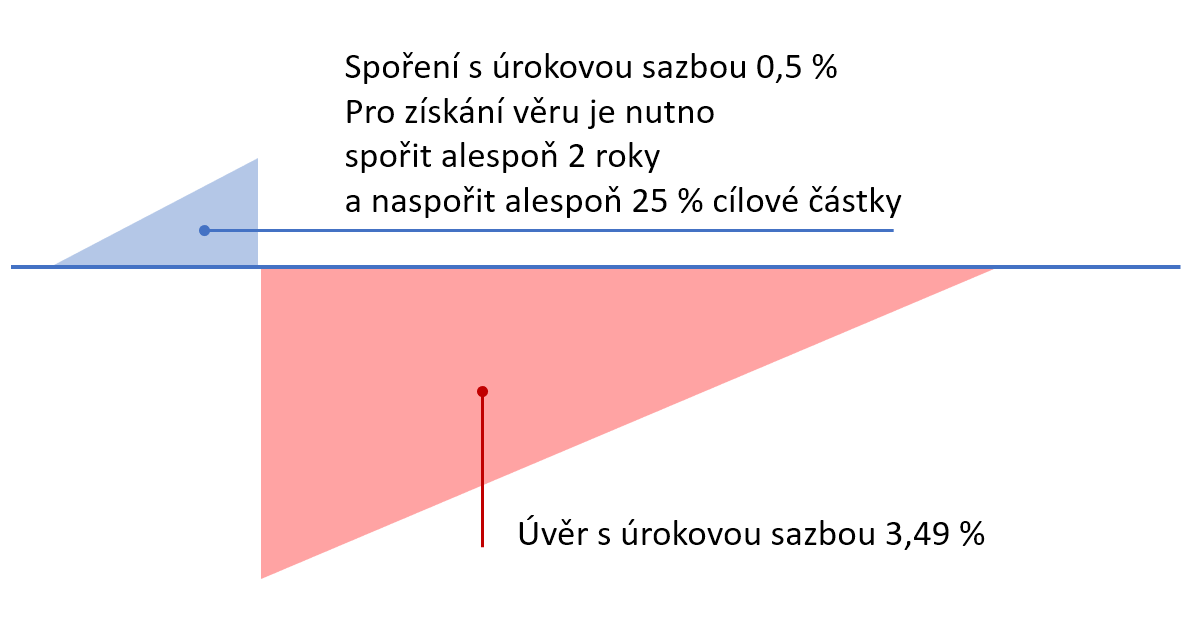

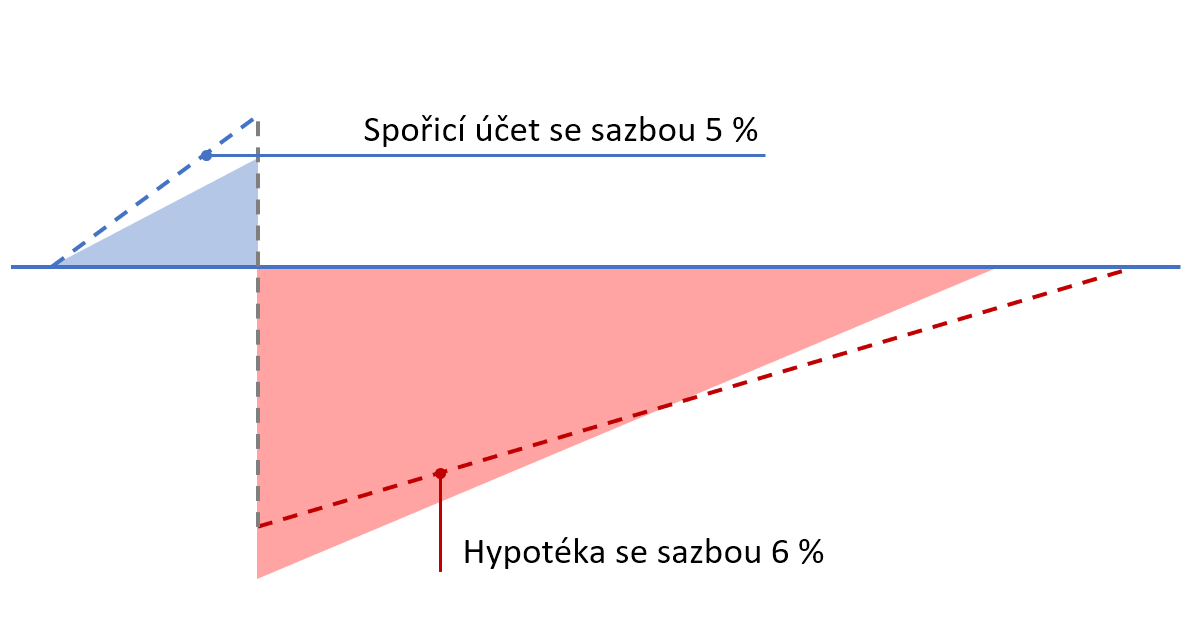

Když porovnáme úrokové sazby stavebních spořitelen se sazbami srovnatelných bankovních produktů, napadnou nás automaticky dvě myšlenky. Nejprve nám bleskne hlavou, že úvěr za 3,49 % je hodně výhodný, protože úrokové sazby hypoték jsou někde mezi šesti a sedmi procenty. Pak ale přijde myšlenka druhá. Když budu několik let spořit s úrokem 0,5 %, tak na tom prodělám, protože na spořicím účtu dnes zhodnotím peníze pěti procenty. Takže kde je pravda? Vyplatí se stavební spoření, nebo je lepší spořit na spořicím účtu a pak si vzít hypotéku?Vezměme si konkrétní příklad, kdy budeme na financování bydlení potřebovat 1 mil. Kč a měsíčně jsme schopni spořit (nebo splácet úvěr) 6000 Kč. Spočítáme si, jak dlouho budeme čekat na úvěr ze stavebního spoření a jak dlouho jej budeme splácet. Poté si spočítáme totéž bez stavebního spoření. Jak? V první fázi budeme spořit na spořicím účtu stejnou částku po stejnou dobu jako jsme spořili na stavebním spoření. Protože spořicí účty dnes mají vyšší úročení než vklady na účtu stavebního spoření, naspoříme si na spořicím účtu více.

V obou případech tedy budeme spořit stejnou částku (6000 Kč měsíčně) a po uplynutí stejné doby získáme 1 mil. Kč na financování bydlení. U stavebního spoření budeme mít vyšší úvěr s nižší úrokovou sazbou, a budeme jej porovnávat s hypotékou. Ta bude mít vyšší úrokovou sazbu, ale nižší objem. Výhodnější bude ten úvěr, který bude dříve splacený. Na obrázku vychází lépe stavební spoření, což ale prozatím nevíme Výsledek závisí na konkrétních parametrech. . To si teprve spočítáme v následujícím odstavci.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Jak vychází konkrétní příklad?

Pojďme to tedy spočítat. Uzavřeme smlouvu o stavebním spoření s cílovou částkou 1 mil. Kč a budeme spořit 6000 Kč měsíčně. Modrá pyramida nám úročí vklady polovinou procenta a od státu získáme státní podporu 2000 Kč ročně. Nárok na úvěr ze stavebního spoření získáme po 44 měsících. V té době budeme mít naspořeno 270 603 Kč V této částce jsou zahrnuty úroky, poplatky, daně i státní podpora získaná za dobu spoření., takže výše úvěru ze stavebního spoření bude 729 397 Kč (cílová částka snížená o naspořenou částku). Tento úvěr bude úročen úrokovou sazbou 3,49 % a budeme jej splácet splátkami 6000 Kč měsíčně po dobu 151 měsíců.Jak by to vypadalo, kdybychom chtěli podobného výsledku dosáhnout kombinací spořicího účtu a hypotéky? Na počátku bychom na tom byli o něco lépe, protože na spořicím účtu dnes můžeme získat sazbu kolem 5 %. Za 44 měsíců spoření tedy budeme mít na účtu naspořeno 285 136 Kč. To je téměř o 15 000 Kč více, než jsme si naspořili u stavební spořitelny a o to nižší nám stačí úvěr. Ten bude mít výši 714 864 Kč a budeme jej splácet rovněž splátkami 6000 Kč měsíčně. Úrokové sazby hypoték se však dnes pohybují kolem 6 % a tuto sazbu tedy budeme předpokládat i v našem příkladu. Přesto že je tato hypotéka nižší, než úvěr ze stavebního spoření, vyšší úroková sazba způsobí, že k jeho splacení budeme potřebovat 182 splátek, to je o celých 31 splátek více. Při kombinaci spořicího účtu s hypotékou zaplatíme o 186 000 Kč více.

| Modrá pyramida | Spořicí účet + hypotéka | |

| Měsíčně spoříme | 6 000 Kč | 6 000 Kč |

| Při sazbě | 0,50 % | 5,00 % |

| Po dobu | 44 měsíců | 44 měsíců |

| Naspoříme | 270 603 Kč | 285 136 Kč |

| Čerpáme úvěr | 729 397 Kč | 714 864 Kč |

| Úročený sazbou | 3,49 % | 6,00 % |

| Úvěr splácíme částkou | 6 000 Kč | 6 000 Kč |

| Po dobu | 151 měsíců | 182 měsíců |

| Celkem zaplatíme | 1 170 000 Kč | 1 356 000 Kč |

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Obecnější pohled

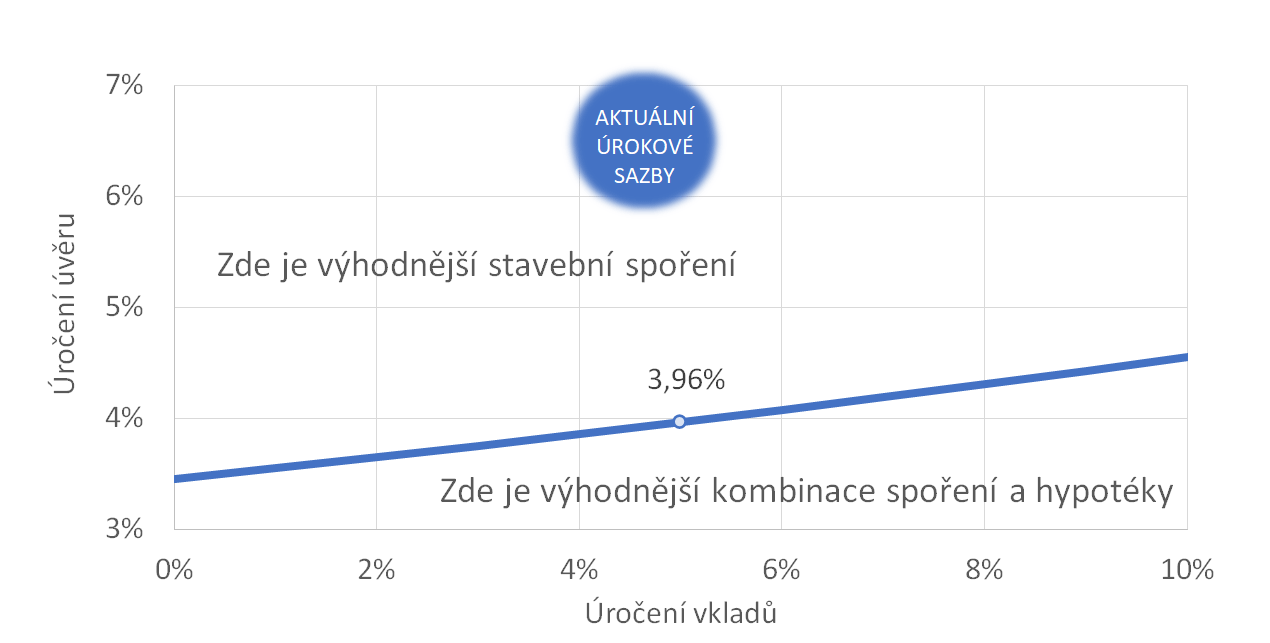

Každého napadne: ano, ale co když za několik let budou hypotéky levnější? Můžeme spočítat, jakou úrokovou sazbu by musela mít hypotéka, abychom kombinací hypotéky a spoření s úrokovou sazbou 5 % dostali stejný výsledek, tedy aby i hypotéka byla splacena 151 splátkami? To jistě možné je a dostaneme hodnotu 3,96 %. Jinými slovy, kdybychom spořili 44 měsíců se sazbou 5 % a poté čerpali hypotéku se sazbou 3,49 %, bylo by naše financování srovnatelné s nabídkou stavebního spoření.Nechme chvíli stranou diskusi o tom, zda je reálné, abychom získali úvěr s nižší úrokovou sazbou než je sazba úročení na spořicím účtu. Celý příklad totiž můžeme zobecnit.

Pro každou úrokovou sazbu spoření můžeme najít potřebnou úrokovou sazbu hypotéky takovou, abychom úvěr, který získáme po 44 měsících splatili 151 splátkami. Čili aby kombinace spořicího účtu a hypotéky vyšla stejně jako tarif stavebního spoření. Výsledkem je následující křivka. V grafu je vyznačen jeden bod, který odpovídá námi popisovaným hodnotám, tedy spoření se sazbou 5 % a hypotéka za 3,96 %.

Jsou dnešní hypotéky drahé? Čeští stavové by je brali všemi deseti!

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Jak podobné srovnání používat?

Provedený výpočet nám říká, že v daném případě je výhodnější využít stavební spoření. Při kombinaci spořicího účtu a hypotéky bychom zaplatili o 186 000 Kč více. Tento výpočet je však postaven na několika předpokladech. Především se vychází z konkrétního tarifu stavebního spoření. Podmínky tarifu určují úrokové sazby, čekací dobu na poskytnutí úvěru ze stavebního spoření i způsob splácení tohoto úvěru. V tomto článku je použit tarif ALFA Modré pyramidy.Výpočet také předpokládá určitý způsob spoření. Pro jednoduchost jsme předpokládali, že ve fázi spoření spoříme 6000 Kč měsíčně a stejnou částkou také splácíme úvěr. Při jiném způsobu spoření se změní čekací doba na poskytnutí úvěru i počet splátek úvěru a tím i celý výsledek.

V praxi je tedy potřeba vycházet z konkrétní situace. Záleží nejen na tom jak vysokou částku budeme potřebovat, kolik máme naspořeno a jakou částku měsíčně můžeme spořit, ale i na časovém horizontu. Tedy za jak dlouho potřebujeme mít peníze k dispozici. Podle toho je potřeba volit vhodný tarif stavebního spoření a provést výpočet.

Autor: Petr Kielar