Vyplatí se stavební spoření v roce 2016?

Úplné informace najdete na stavebky.cz

Výhodnější spoření dnes nenajdeme

Dnes, kdy jsou úrokové sazby na rekordně nízkých úrovních, nenajdeme výhodnější způsob bezpečného ukládání peněz. Stavební spořitelny dnes nabízejí úrok ve výši kolem jednoho procenta. Celkový výnos je nižší o poplatky a naopak vyšší o státní podporu. Kolik je to celkem? Pro korektní srovnání použijme vypočtenou čistou úrokovou sazbu která nám řekne, jakou sazbu by musel mít ideální spořicí účet, aby měl stejný výnos. Přitom takový ideální spořicí účet by byl úročen měsíčně a nebyl zatížen žádnými poplatky ani daněmi.

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

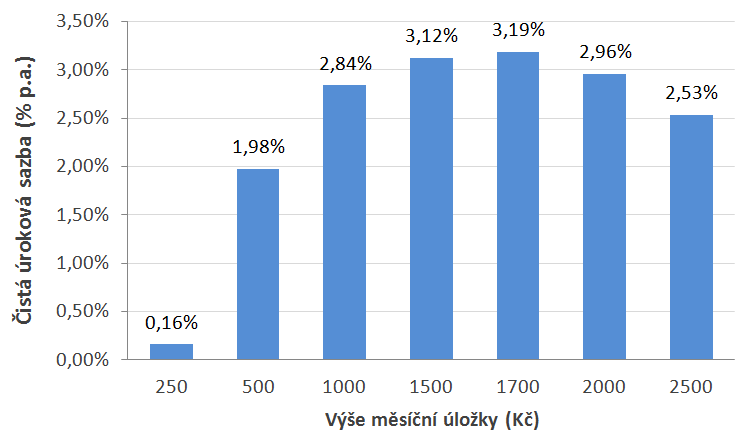

Čistá úroková sazba stavebního spoření pro různé výše měsíční úložky. Vklady jsou úročeny 1 % p.a., poplatek za uzavření smlouvy 1 % cílové částky, poplatek za vedení účtu 25 Kč měsíčně. Cílová částka byla volena ve výši naspořené částky zaokrouhlené nahoru na celé tisíce.

Čistá úroková sazba stavebního spoření pro různé výše měsíční úložky. Vklady jsou úročeny 1 % p.a., poplatek za uzavření smlouvy 1 % cílové částky, poplatek za vedení účtu 25 Kč měsíčně. Cílová částka byla volena ve výši naspořené částky zaokrouhlené nahoru na celé tisíce.

Optimální výnos je tedy pro měsíční úložku 1700 Kč a dosahuje hodnoty 3,19 %. Protože se jedná o čistý výnos (po zdanění), museli bychom pro získání stejného výnosu ukládat peníze na spořicí účet se sazbou 3,75 %. Spořicí účet s takovým zhodnocením však dnes nenajdeme.

Úplné informace najdete na stavebky.cz

Garantovaný výnos a jistota

Pokud mluvíme o výnosu, je nutno zdůraznit, že jde o výnos garantovaný, tedy pevně sjednaný. Nepochybně existují investice slibující vyšší výnos, ale vždy s určitým rizikem ztráty. Typickým příkladem může být nákup akcií nebo investice do podílových fondů. Tam je možnost zisku v podstatě neomezená. Totéž však platí pro riziko ztráty. Na akcií či podílových listech je možno hodně vydělat, ale také hodně ztratit. Pokud však srovnáváme nabídky s pevným výnosem, nemá dnes stavební spoření konkurenci.S jistotou výnosu je spojeno také bezpečí vložených prostředků. Vklady ve stavebních spořitelnách jsou pojištěny ve fondu pojištění vkladů, tedy do výše 100 000 EUR.

Úplné informace najdete na stavebky.cz

Pevná úroková sazba na šest let

Výnos ze stavebního spoření je tvořen dvěma složkami. Jednou úrok, který je sjednán ve smlouvě o stavebním spoření. Dle zákona o stavebním spoření je úroková sazba sjednaná ve smlouvě o stavebním spoření neměnná alespoň po dobu šesti let. Po tuto dobu nemá stavební spořitelna právo úrokovou sazbu změnit. Praxe ukazuje, že po uplynutí této lhůty stavební spořitelny právo na změnu úrokové sazby uplatňují a proto je nutno počítat s tím, že po uplynutí šesti let může být úroková sazba stavební spořitelnou změněna.Druhou složkou výnosu je státní podpora. Od roku 2010 je zřejmé, že stát může výši státní podpory změnit, a to i pro již existující smlouvy. Pravděpodobnost, že k takové změně v nejbližších letech dojde je sice nízká, není však nulová. Nicméně pokud by k takové změně mělo dojít, znamená to změnu zákona, což je proces trvající několik měsíců, spíše let.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Vklady jsou vázány po dobu šesti let

Nevýhodou stavebního spoření je nutnost spořit alespoň šest let. Stavební spoření je sice možno ukončit i dříve, znamená to však ztrátu státní podpory, případně poplatek za předčasnou výpověď (poplatek se pohybuje mezi 0,5 a 1 % cílové částky).Omezená možnost nakládat s penězi má dva aspekty. V případě neočekávané potřeby peněz budou vklady ze stavebního spoření k dispozici pouze za cenu určité ztráty. Stavební spoření tedy není vhodné pro ty, kdo nemají žádnou jinou finanční rezervu. Druhý důsledek omezené likvidity spočívá v nemožnosti přemístit vklady jinam, pokud by se našla jiná, lépe úročená alternativa. Stavební spoření dnes poskytuje velmi výhodné zhodnocení, pokud by se na finančním trhu zvýšily úrokové sazby, mohly by se objevit nabídky ještě výhodnější. Tato událost (zvýšení sazeb) s vysokou pravděpodobností jednou přijde, nikdo však neví, kdy.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Jak tedy vybírat?

Když shrneme vše co bylo řečeno výše, vychází nám stavební spoření na začátku roku 2016 jako výhodný nástroj pro spoření, který při správném použití přináší nadstandardní výnos. Není vhodný pro ty, kdo nemají žádnou finanční rezervu ani pro ty, kdo nemohou spořit alespoň 500 Kč měsíčně.Potenciálním rizikem stavebního spoření je nejasný vývoj úrokových sazeb v budoucnu. Pokud by úrokové sazby na trhu vzrostly, na účtu stavebního spoření budou vklady úročeny stále stejnou úrokovou sazbou. Tento negativní argument je však poněkud oslaben tím, že platil i před dvěma lety. Kdo si tehdy uzavřel smlouvu o stavebním spoření, má vklady úročené dvojnásobnou úrokovou sazbou než ten, kdo uzavře smlouvu dnes.

Autor: Petr Kielar