Úvěry ze stavebního spoření rostly i v únoru, trendům navzdory

Přehledné údaje o úvěrech na bydlení

Úplné informace najdete na stavebky.cz

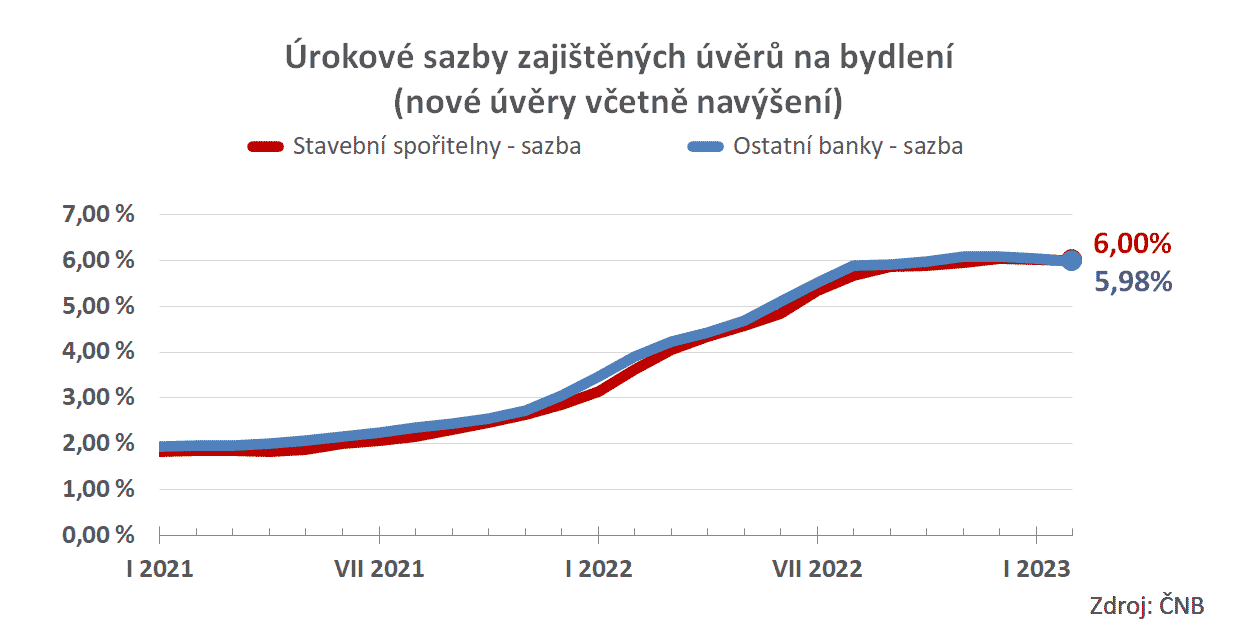

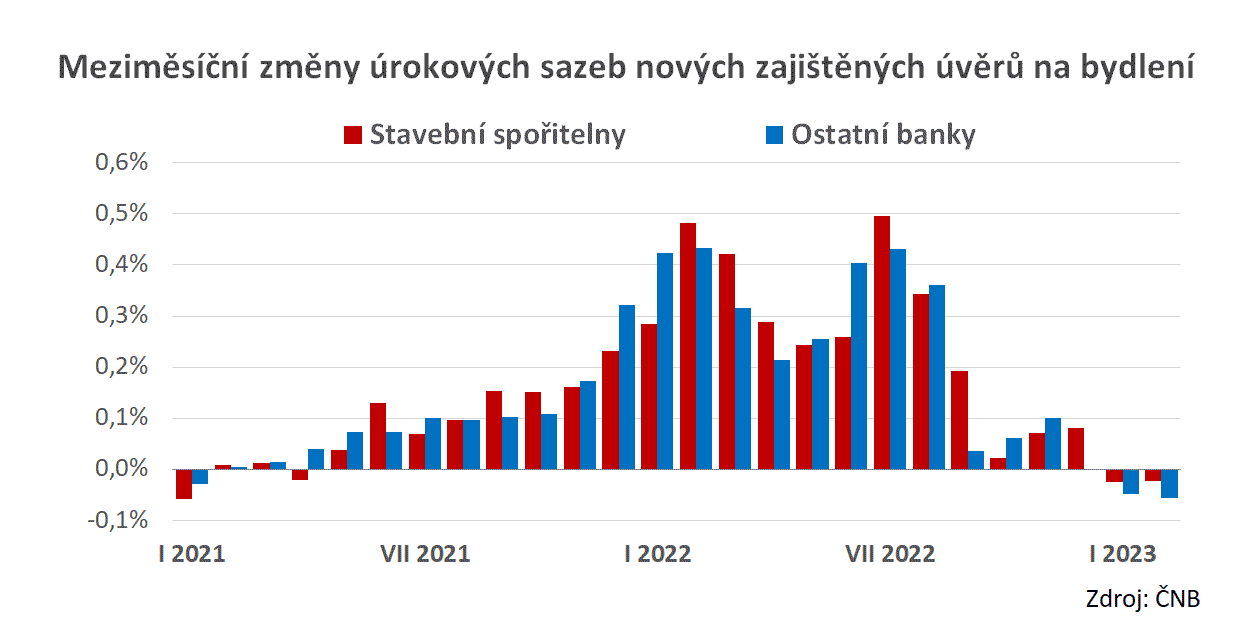

Úrokové sazby stagnují na 6 %

Úrokové sazby hypoték – ať už těch poskytovaných stavebními spořitelnami nebo jinými bankami – se stabilizovaly na úrovni šesti procent. Můžeme se setkat s komentáři podle kterých jde o největší pokles za poslední dva roky (nebo i déle) což je technicky pravda, nicméně nedošlo k podstatnému poklesu sazeb a ani to nevypadá na začátek nějakého trendu.Je fakt, že v posledních měsících stavební spořitelny i ostatní banky mírně korigují své úrokové sazby. Stavební spořitelny tradičně reagují o něco později, takže sazby stavebních spořitelen klesly níže než sazby jiných bank. Důsledkem je, že se po dlouhé době dostaly sazby stavebních spořitelen (6,00 %) nad úroveň sazeb ostatních bank (5,98 %). Opět je však potřeba zdůraznit, že se jedná o nepatrné posuny na hranici statistické chyby.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

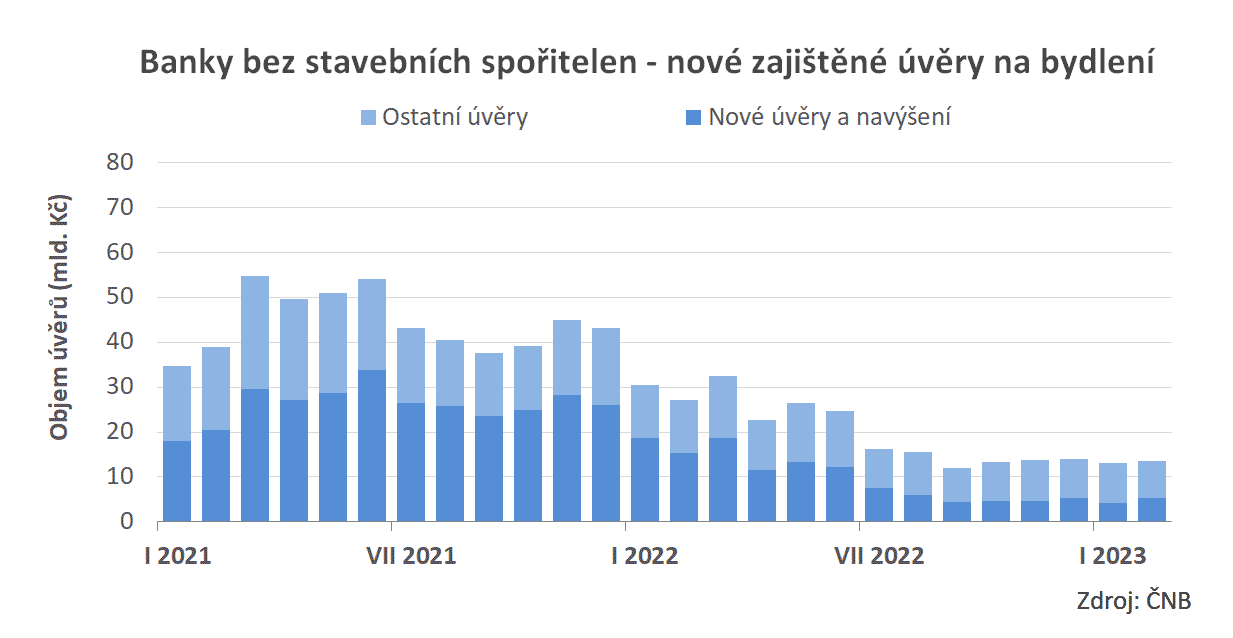

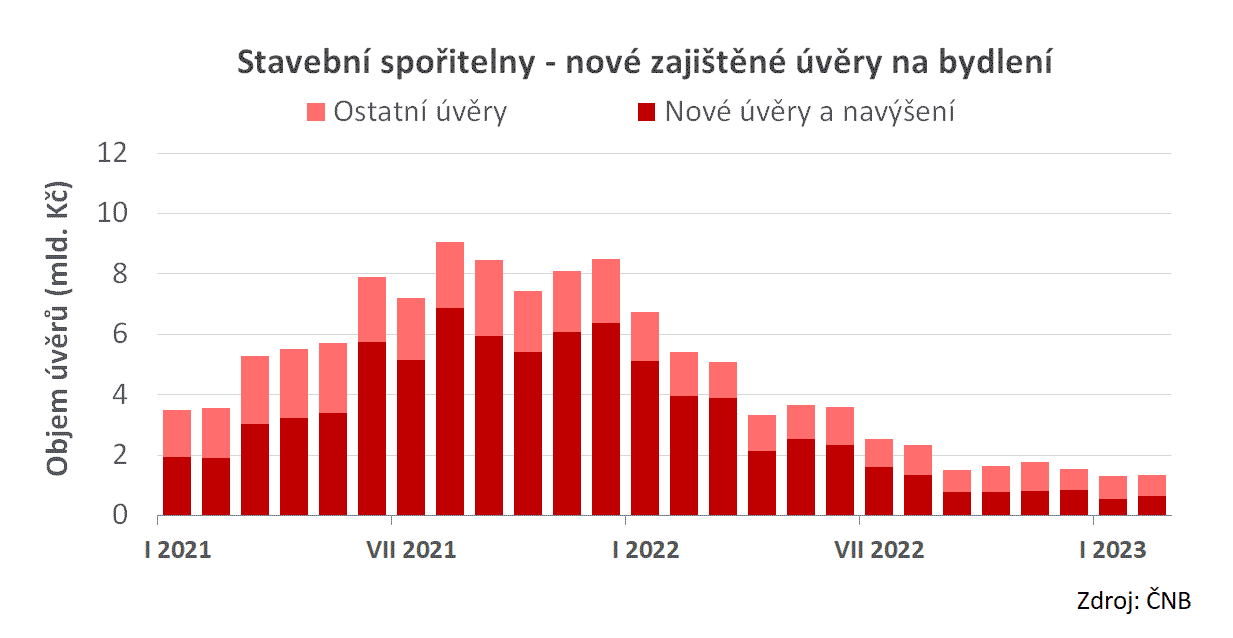

Objemy hypoték jedou po dně

Dobrá zpráva je, že objemy poskytnutých hypoték na bydlení již neklesají. Lednové výsledky byly dlouhodobě nejslabší, únor dopadl o něco lépe. Nejedná však o masivní změny, podobně jako u úrokových sazeb je to spíše stabilizace.Za pozornost stojí spíše rozdělení obchodů na nová ujednání včetně navýšení a ostatní. Do kategorie ostatní řadí ČNB refixace, refinancování, ujednání o změnách splátkového kalendáře a případné další ujednání, při kterých nevzniká nový úvěr z pohledu celé ekonomikyPři refinancování vzniká nový úvěr pro banku, ale nikoli pro celý trh.. Již delší dobu převládá objem ostatních ujednání.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

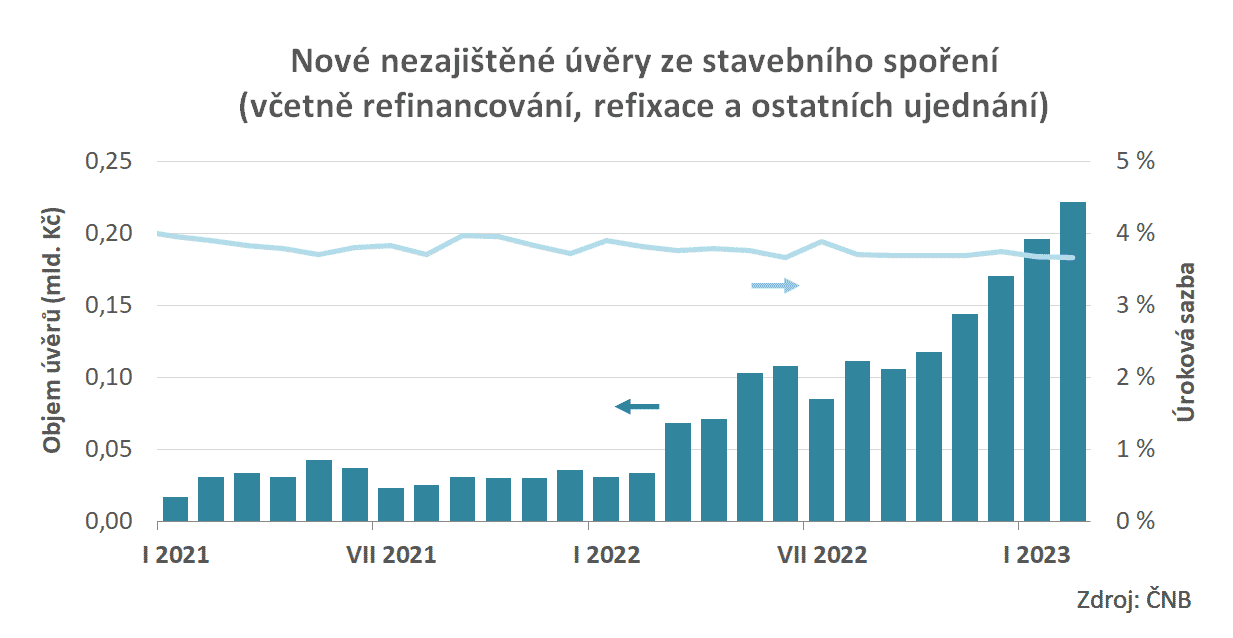

Úvěry ze stavebního spoření

Na růst úvěrů ze stavebního spoření jsem si již zvykli. Jejich průměrná úroková sazba byla v únoru 3,66 % což v dnešní době nemá konkurenci. Není tedy překvapivé, že objem úvěrů ze stavebního spoření vzrostl oproti loňskému únoru téměř šestinásobně.I přes raketový růst však zůstává objem úvěrů ze stavebního spoření stále příliš nízký. V únoru dosáhl 222 mil. Kč. Překlenovací úvěry (i přes dramatický pokles) tvoří stále podstatnou většinu nových úvěrů stavebních spořitelen. Nutno také dodat, že ČNB zveřejňuje pouze údaje o nezajištěných úvěrech ze stavebního spoření. U zajištěných úvěrů (hypoték) stavebních spořitelen nemáme žádné informace o tom, jakou část tvoří úvěry ze stavebního spoření a jak se na celku podílí úvěry překlenovací. Z principu je však rozumné předpokládat, že u hypoték bude podíl úvěrů ze stavebního spoření blízký nule.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

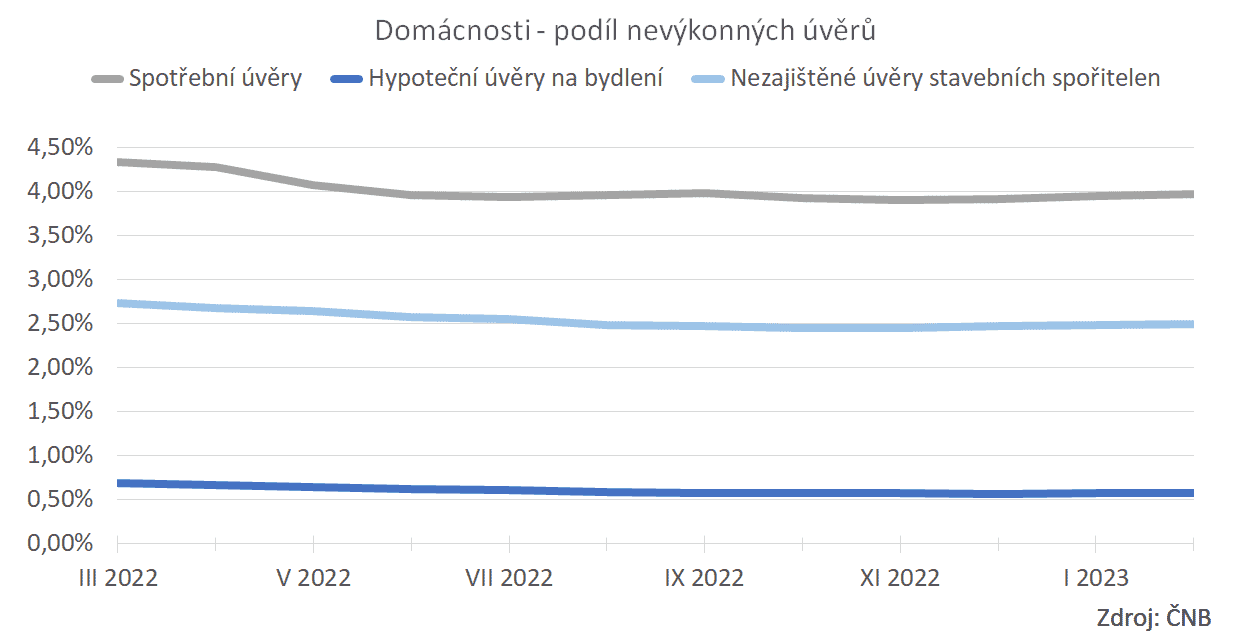

Nevýkonných úvěrů je stále velmi málo

Morálku splácení úvěrů je možno sledovat na podílu nevýkonných úvěrů. A výsledky jsou navzdory složité ekonomické situaci velmi dobré. Velmi mírný růst je vidět pouze u spotřebních úvěrů, kde jsme se z listopadového minima (3,90 %) dostali na 3,97 % v únoru. Je to růst velmi malý, pro srovnání jsme stejnou hodnotu (3,97 %) zaznamenali loni v srpnu a v roce 2021 byly hodnoty nad pěti procenty.U úvěrů na bydlení je morálka dlužníků tradičně ještě lepší. U hypoték se pohybuje na dlouhodobém minimu 0,57 %, u nezajištěných úvěrů stavebních spořitelen je na stabilní úrovni 2,49 %.

Již čtyři z pěti stavebních spořitelen skončily s hypotékami, zbývá ČSOBS

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

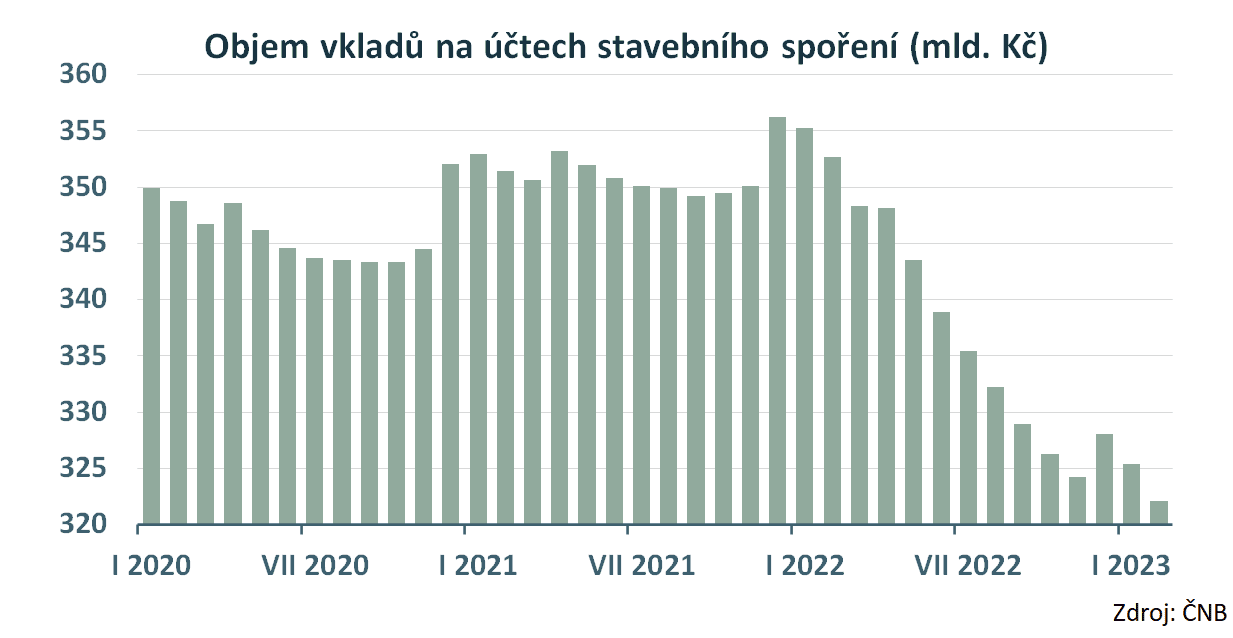

Vklady na účtech stavebního spoření

Pokračuje pokles vkladů na účtech stavebního spoření. Po očekávaném prosincovém zpomalení (připsání úroků) jsme se v únoru dostali na hodnotu 322 miliard, což je nejnižší hodnota od listopadu 2005. Tento trend bude dále pokračovat, protože vysoké úrokové sazby na trhu motivují střadatele k ukončení smluv u kterých uplynula šestiletá vázací lhůta. Na těchto smlouvách jsou obvykle nízké úrokové sazby, takže se vyplatí starou smlouvu ukončit a buď uzavřít novou smlouvu o stavebním spoření, nebo stavební spořen opustit zcela. Také aktuální diskuse o budoucnosti státní podpory vnáší nejistotu, která stabilitě neprospívá.

Autor: Petr Kielar

Komentáře (0) ke článku

Úvěry ze stavebního spoření rostly i v únoru, trendům navzdory