Úrokové sazby úvěrů na bydlení rostou rekordním tempem

Nabídkové a realizované úrokové sazby

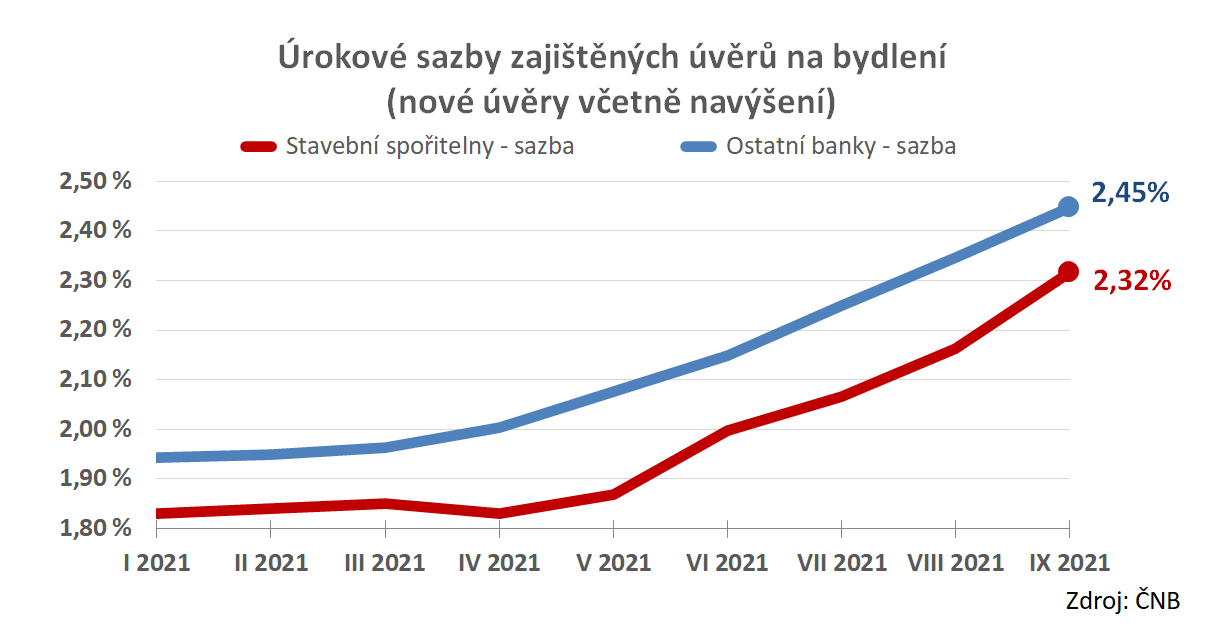

Při sledování trhu se většinou díváme na údaje Hypoindexu nebo oficiální data ČNB. V obou případech se jedná o údaje o úvěrech poskytnutých v daném období. Zatímco Hypoindex zveřejňuje pouze údaje většiny bank poskytujících hypotéky, ČNB dává k dispozici také informace o úvěrech stavebních spořitelen. Tyto údaje jsou komplexnější, ale jsou zveřejňovány s určitým zpožděním (kolem 30 dnů). Dnes jsou v ČNB k dispozici údaje za září, které jsem komentoval již dříve.

Každého asi napadne, že čísla která vidíme v grafu neodrážejí aktuální stav. Průměrná sazba stavebních spořitelen končí na hodnotě 2,32 %. Tak levný úvěr už dnes nedostaneme. Na vině je přirozeně časové zpoždění. Jednak máme k dispozici údaje jeden až dva měsíce staré (v listopadu vidíme čísla ze září), další zpoždění vzniká mezi nabídnutím sazby klientovi a podpisem úvěrové smlouvy (a následným vykázáním). Dnes rostou sazby tak rychle, že taková zpoždění hrají větší roli, než dříve.

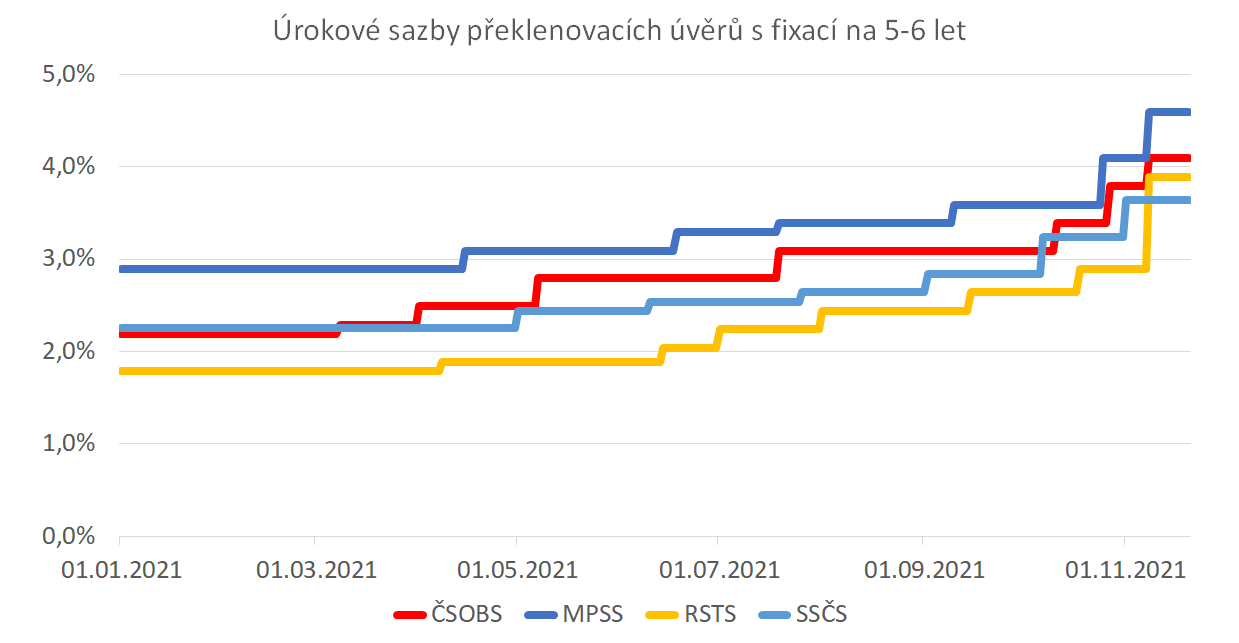

Kromě statistik realizovaných úvěrů však máme také informaci o nabídkových sazbách. To jsou sazby, které mají banky ve svých sazebnících. Tyto údaje máme k dispozici včas, dokonce ještě dříve, než je úvěr sjednán. Na druhé straně jsou tyto úrokové sazby pohříchu orientační. Výsledná sazba, která se objeví v úvěrové smlouvě, může být nižší o různá zvýhodnění z titulu pojištění či obchodních slev, na druhé straně mohou být i vyšší s ohledem na rizikový profil dlužníka. Když porovnáme údaje ČNB s nabídkovými sazbami, vidíme, že realizované sazby (dle ČNB) jsou spíše nižší, než sazby nabídkové. V následujícím grafu jsou nabídkové sazby překlenovacích úvěrů zajištěných zástavním právem k nemovitosti, s fixací na 5 až 6 let.

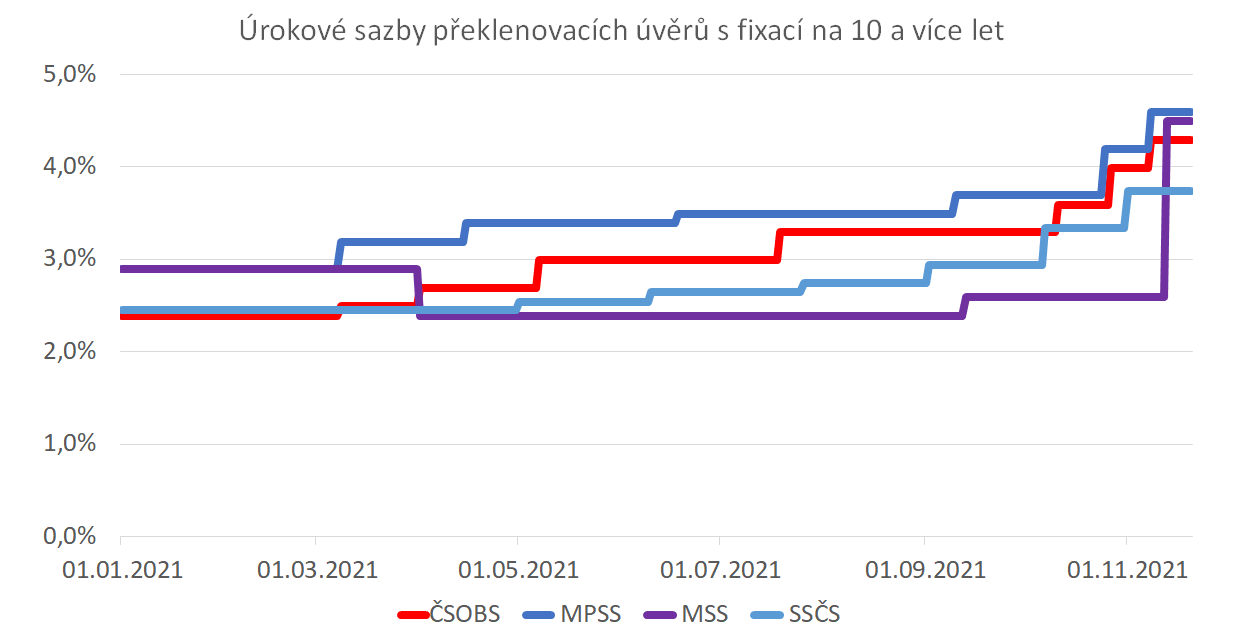

Pro úplnost přidávám ještě úrokové sazby s fixací na 10 a více let. Ty jsou zpravidla vyšší, než sazby s kratší fixací. I když existuje rozdíl mezi nabídkovými sazbami a sazbami realizovanými, korelace zde přirozeně existuje. Když banka změní nabídkové sazby, s určitým časovým zpožděním se tato změna promítne i do sazeb skutečně poskytnutých úvěrů.

Růst sazeb zrychluje

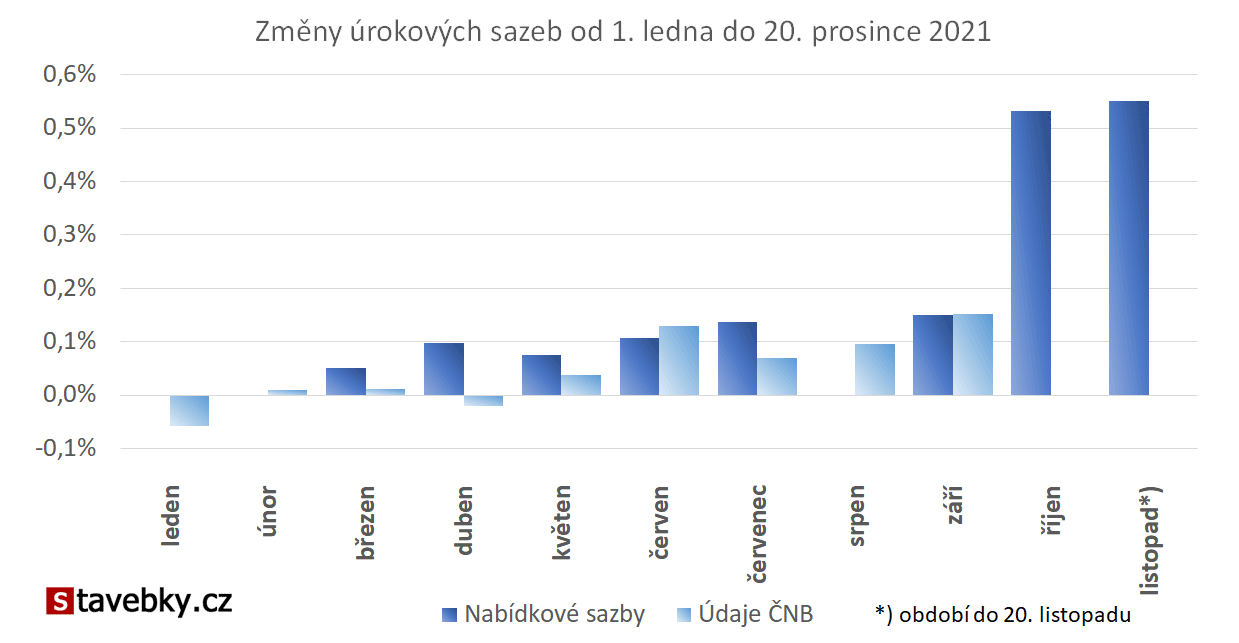

Podstatnou informací je rychlost růstu úrokových sazeb. Podle údajů ČNB byl (alespoň do září) růst úrokových sazeb sice rychlejší, než dříve, nikoli však dramaticky. Za poslední měsíce se sazby zvyšovaly tempem kolem 0,1 p. b. za měsíc. I tak je to dvojnásobek toho, co jsme zažili v roce 2018. Ale z nabídkových sazeb (viz grafy výše) vidíme, že to není nic proti tomu, co ještě přijde. Přesněji řečeno už přišlo, jen se to ještě nepromítlo do oficiálních statistik.

| Aktuální porovnání překlenovacích úvěrů stavebních spořitelen |  |

Zdá se, že dlouhé období extrémně nízkých úrokových sazeb je definitivně za námi. V posledních letech byly sazby tak dlouho na tak nízkých úrovních, že jsme si na zvykli označovat každou sazbu nad dvěma procenty jako vysokou. To je ale subjektivní vnímání. I když se nám to nelíbí, dnešní úrokové sazby nejsou vysoké, blíží se k normálu.

Autor: Petr Kielar