Úrokové sazby rostou všude – s výjimkou úvěrů ze stavebního spoření

29. 7. 2022 | Co nového říkají dnešní nová data ČNB o vývoji stavebních spořitelen? Úrokové sazby rostou, přirozenou výjimkou jsou úvěry ze stavebního spoření. Nových úvěrů je méně než vloni, ale stále dost. A ubývá vkladů na účtech stavebního spoření.

Česká národní banka zveřejnila bankovní statistiky za červen letošního roku. Úrokové sazby v souladu s očekáváním nadále rostou, přirozenou výjimkou jsou úvěry ze stavebního spoření. Objem zajištěných úvěrů (hypoték) se stabilizoval na úrovních, které jsou sice dramaticky nižší než v loňském roce, ale s ohledem na výši úrokových sazeb jsou až překvapivě vysoké. Vysoké úrokové sazby však způsobují odliv depozit. Klienti stavebních spořitelen ukončují své smlouvy a i když pravděpodobně část z nich obratem sjednává smlouvy nové, na objemu vkladů je to znát.

Data ČNB o úvěrech na bydlení

Úplné informace najdete na stavebky.cz

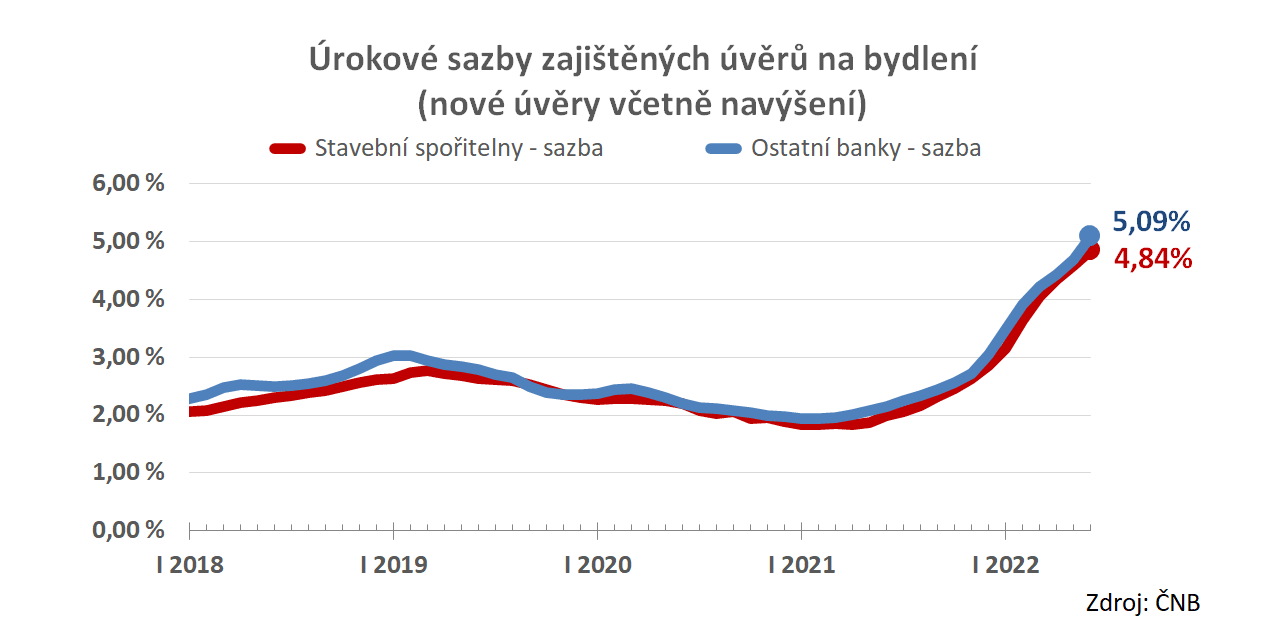

Úrokové sazby hypoték pokračují v růstu

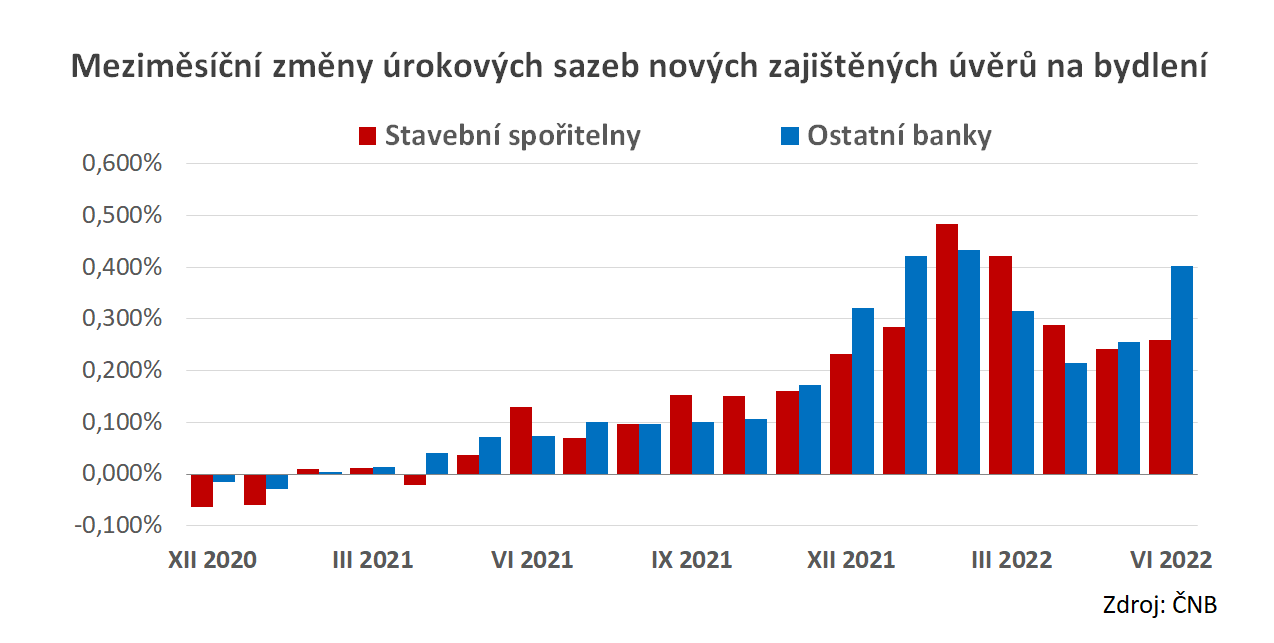

Růst úrokových sazeb zajištěných úvěrů je patrný i ze sazebníků jednotlivých bank, takže měsíc stará data ČNB mohou jen těžko přinést překvapení. Spíše jen potvrzují náš dojem z aktuální situace. Úrokové sazby nových zajištěných úvěrů stavebních spořitelen dosáhly v červnu 4,84 %, u ostatních bank byly o 25 bazických bodů výše, tedy 5,09 %.

Trochu překvapivý je nárůst dynamiky. Zatímco u stavebních spořitelen vzrostly sazby z května na červen o 0,26 p. b. (což je přibližně stejný růst jako před měsícem), u ostatních bank byl meziměsíční růst sazeb 0,40 p. b. To je velmi blízko k rekordním skokům v úrokových sazbách z ledna a února. Dosavadní zkušenost říká, že sazby stavebních spořitelen sledují s časovým zpožděním sazby ostatních bank, takže i u nich můžeme v nejbližší budoucnosti očekávat zrychlení růstu.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

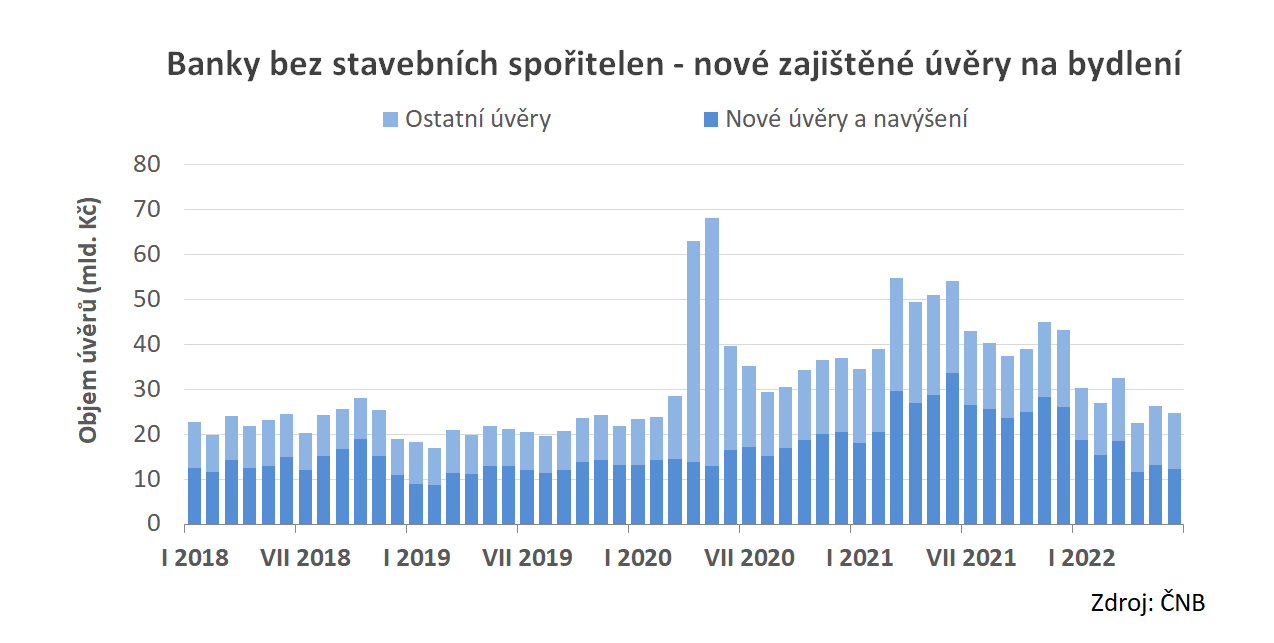

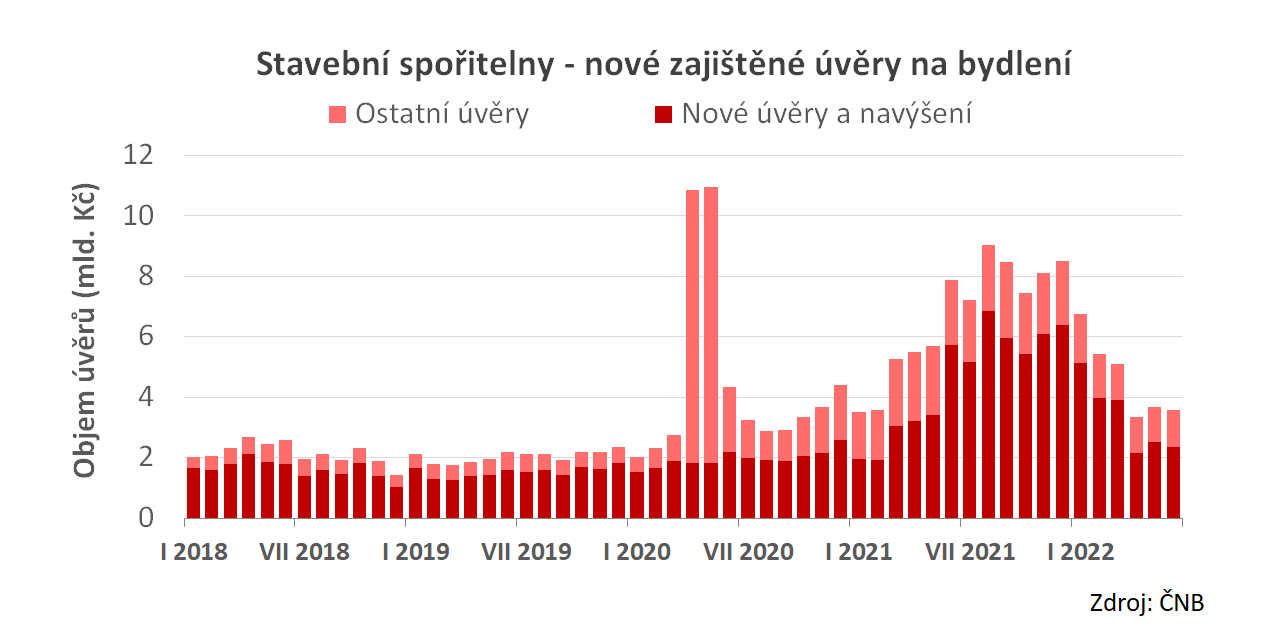

Objemy úvěrů jako před dvěma lety

Objemy poskytnutých úvěrů jsou oproti loňskému roku zhruba o 60 % nižší. Pesimistický pohled ale není na místě. Rok 2021 byl zcela mimořádný a ve srovnání s ním budou všechny výsledky vypadat uboze. Když ale objemy poskytnutých úvěrů porovnáme s rokem 2020, zjistíme, že letošní výsledky jsou v podstatě srovnatelné. K tomu je ovšem potřeba dodat, že těchto objemů bylo dosaženo při násobně (sic!) vyšších úrokových sazbách.

Při odděleném porovnávání zajištěných a nezajištěných úvěrů si musíme dát pozor, protože v červnu 2021 došlo k překlasifikaci úvěrů, což se v datech ČNB projevilo přelivem přibližně 3 mld. nezajištěných úvěrů do úvěrů zajištěných (měsíční hodnoty). Většina této změny šla na vrub stavebních spořitelen, což značně ztěžuje meziroční porovnávání.

Úplné informace najdete na stavebky.cz

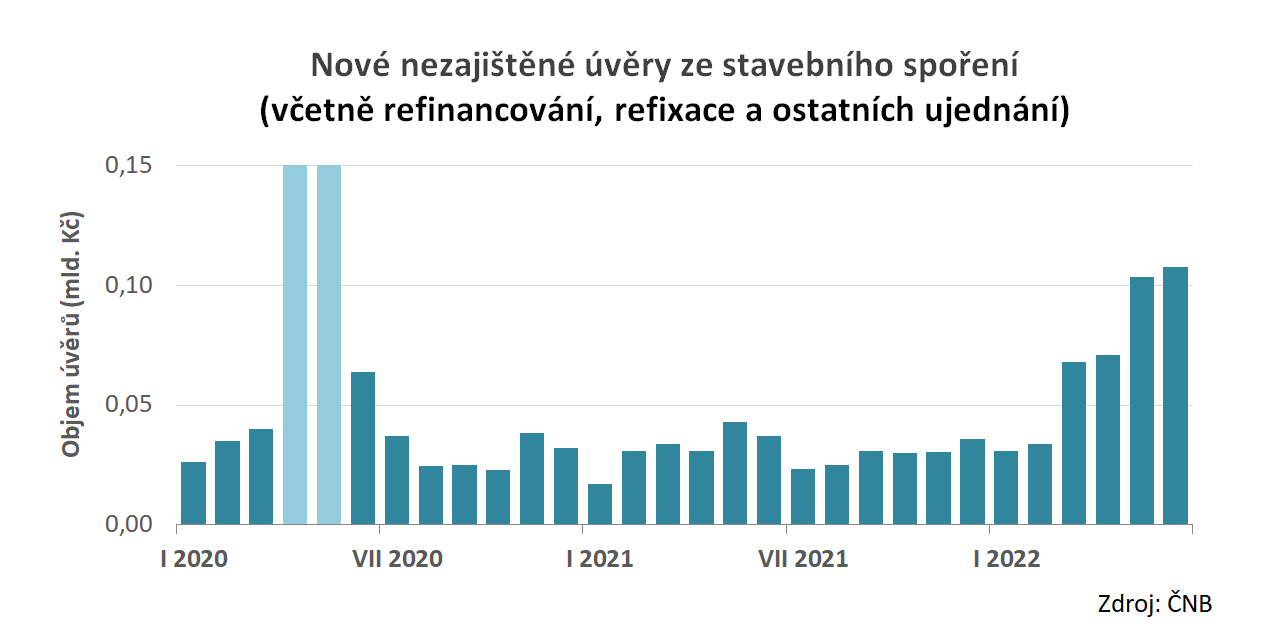

Přibývá úvěrů ze stavebního spoření

V květnu

vystřelily směrem vzhůru objemy nových nezajištěných úvěrů ze stavebního spoření. Objem nových úvěrů ze stavebního spoření sice rostl i v červnu, ale podstatně pomalejším tempem. A to i přes pokračující rozdíl v úrokových sazbách.

Objem nezajištěných úvěrů ze stavebního spoření, dle údajů ČNB. Údaje zahrnují veškeré nové úvěry, včetně refinancování a ostatních ujednání. Hodnoty z dubna a května 2020 jsou ovlivněny „covidovými“ odklady splátek. Zajímavý je především růst v letošním roce, který souvisí s růstem tržních úrokových sazeb a naopak setrvačností sazeb úvěrů ze stavebního spoření.

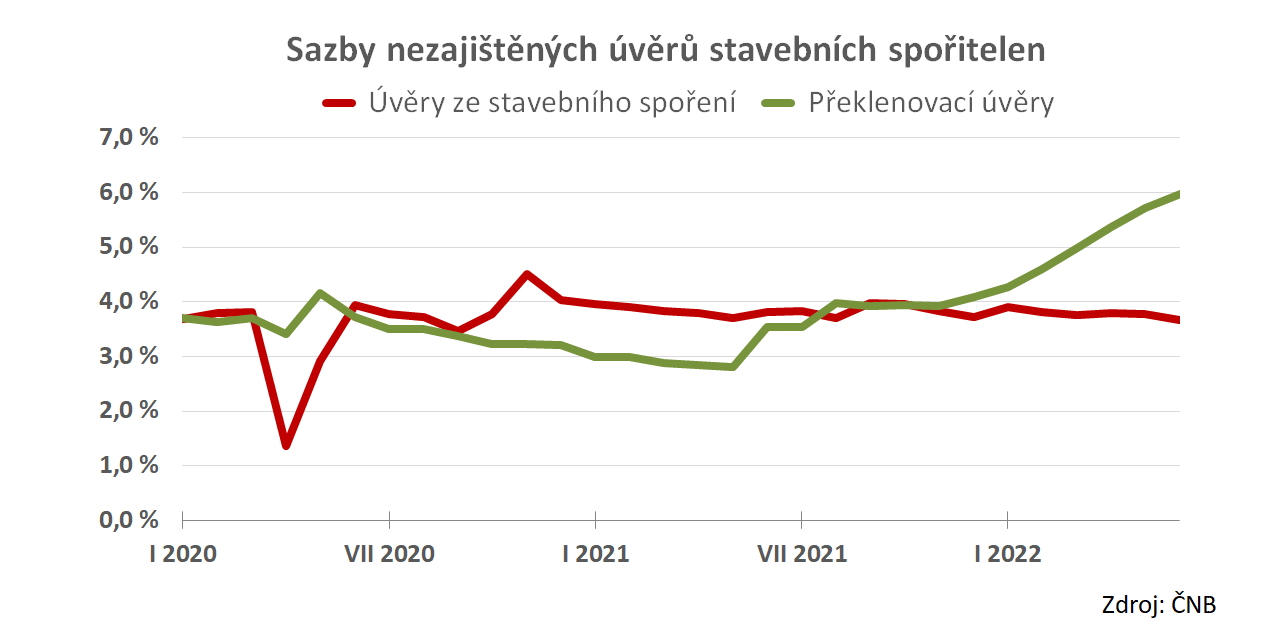

Úrokové sazby nezajištěných úvěrů stavebních spořitelen rostou díky tomu, že většinu tvoří úvěry překlenovací. Úrokové sazby překlenovacích úvěrů jsou tržní, nejsou zákonem nijak omezovány. Naproti tomu úrokové sazby úvěrů ze stavebního spoření jsou zákonem omezené, a navíc jsou pevně sjednány ve smlouvě o stavebním spoření. Díky tomu se v čase mění jen velmi pomalu a bez přímé vazby na aktuální situaci na trhu. Úroková sazba úvěrů ze stavebního spoření se dlouhodobě drží pod čtyřmi procenty, v červnu dokonce nepatrně klesla (z květnových 3,77 % na 3,66 %).

Úrokové sazby úvěrů ze stavebního spoření jsou pevně sjednány ve smlouvě o stavebním spoření. Díky tomu se jejich úroveň dlouhodobě drží pod čtyřmi procenty. A to i v situaci, kdy tržní úrokové sazby rostou. Pro srovnání je uvedena úroková sazba nezajištěných překlenovacích úvěrů.

Toto vše se však týká pouze nezajištěných úvěrů ze stavebního spoření. Bohužel nejsou k dispozici údaje o zajištěných úvěrech ze stavebního spoření. Ty ČNB nezveřejňuje. Lze se domnívat, že úrokové sazby u zajištěných i nezajištěných úvěrů ze stavebního spoření budou srovnatelné. Počty poskytnutých zajištěných úvěrů ze stavebního spoření však budou pravděpodobně nižší. Dosud totiž nebylo obvyklé, aby klienti využívali stavební spoření jako zajištění proti růstu úrokových sazeb. Poskytnuté úvěry jsou tedy spíše dílem náhody, kdy klient, který si v minulosti sjednal smlouvu o stavebním spoření dnes zjišťuje, že mu dává možnost čerpat velmi výhodný úvěr na bydlení.

Státní podpora stavebního spoření je zajímavá nejen z pohledu státního rozpočtu. Dají se z ní vyčíst důležité informace o intenzitě spoření střadatelů.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

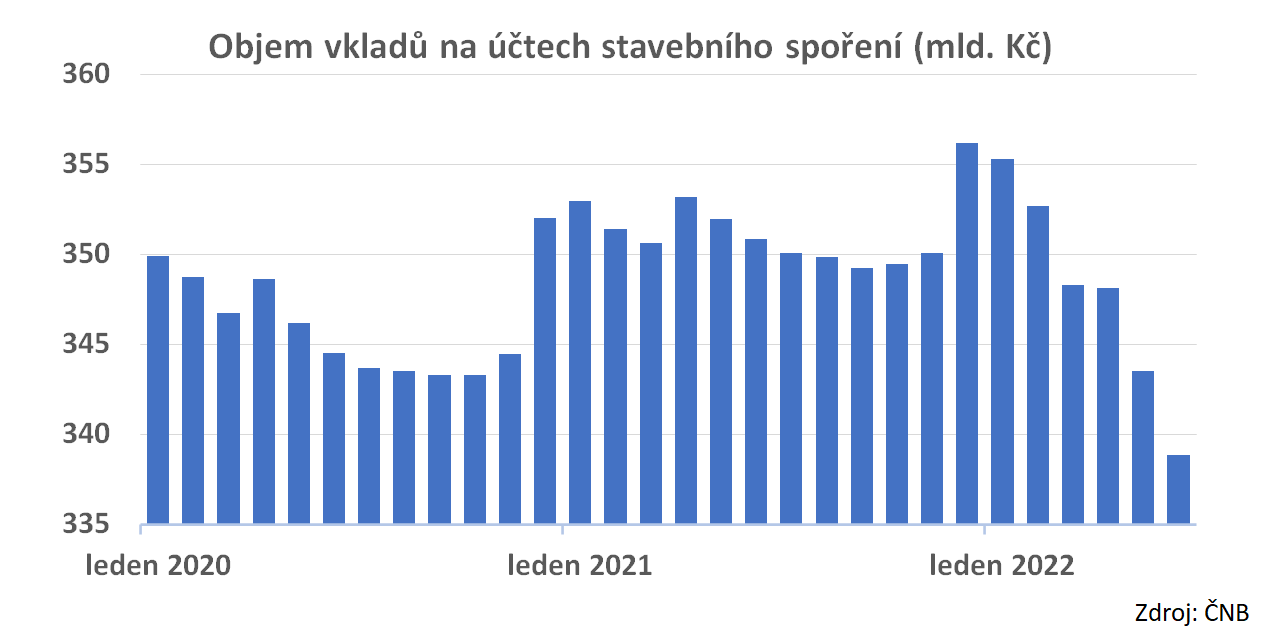

Pokračuje odliv depozit

Vysoké úrokové sazby na depozitních produktech se pro stavební spořitelny stávají nepříjemnou konkurencí. Velmi dobře je to vidět na objemu vkladů na účtech stavebního spoření. Průběh tohoto ukazatele podléhá sezónním výkyvům, takže přesná analýza není snadná. Pokles depozit je však tak velký, že jeho mimořádnost je zřejmá na první pohled.

I přes rostoucí objemy přidělených úvěrů je jisté, že odliv depozit je způsoben rostoucím objemem vypovězených smluv, nikoli přidělení. V tomto kontextu je třeba číst zprávu o

růstu nově uzavřených smluv o stavebním spoření. Je velmi pravděpodobné, že určitou část výpovědí získají obchodní zástupci stavebních spořitelen pro uzavření následných smluv. Klient (počet smluv) je tak zachován, ale s nižším objemem peněz. Na novou smlouvu je předisponována jen malá část dříve naspořené a vypovězené částky. Doufejme, že brzy budou k dispozici pololetní

údaje Ministerstva financí, kde jsou nejen objemy, ale počty platných smluv o stavebním spoření. Poté budeme vědět o něco více.

Autor: Petr Kielar