Stavebním spořitelny hlásí meziroční pokles bilance

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

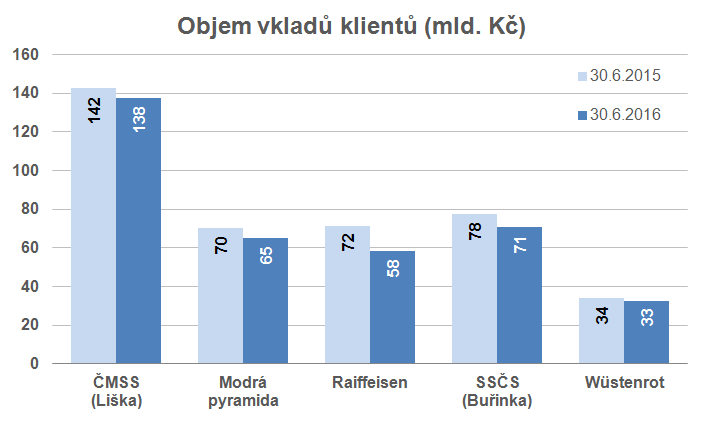

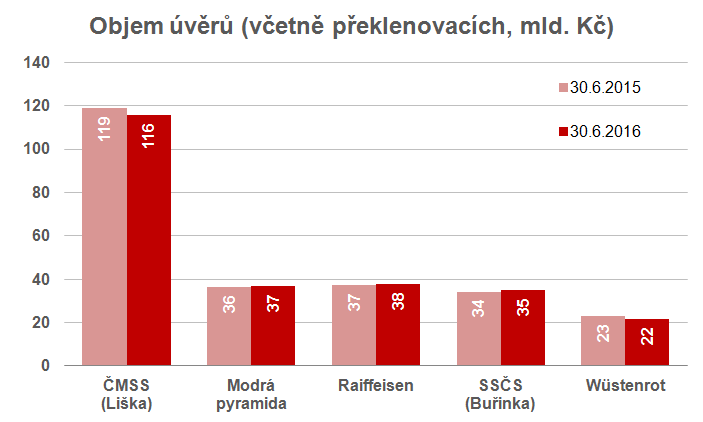

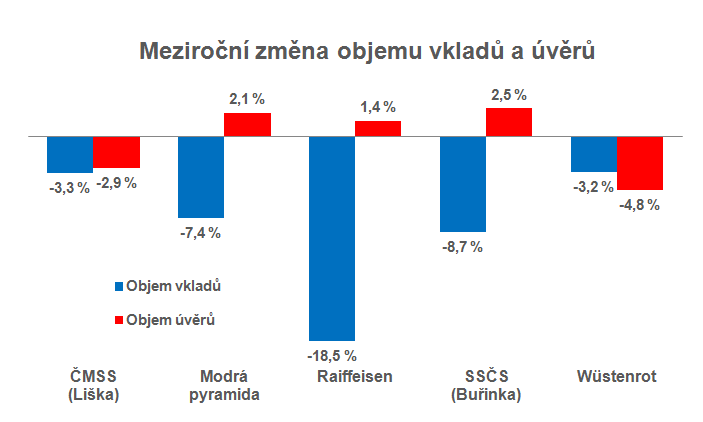

Vklady klesají rychleji než úvěry

Rychlejší pokles vkladů není překvapivý. I když stavební spořitelny hlásily v posledním měsíci růst zájmu o nové smlouvy o stavebním spoření, tyto nové smlouvy začínají s nulovou naspořenou částkou a bude nějakou dobu trvat, než přispějí k navýšení objemu vkladů. Tyto nové smlouvy tedy prozatím nestíhají kompenzovat odcházející klienty, kteří uzavřeli smlouvu o stavebním spoření před šesti lety nebo dříve, a kteří si odnášejí své naspořené vklady. Z pohledu zisku je pro stavební spořitelny pokles vkladů pozitivní a často aktivně podporovaný či dokonce vynucovaný Stává se běžnou praxí, že stavební spořitelny po šesti letech spoření svým klientům snižují úrokovou sazbu z vkladů, a to často až na odrazující hodnoty. Tam, kde zákon takové snížení neumožňuje, snaží se smlouvu o stavebním spoření ukončit. , protože z bilancí odtékají vklady úročené vysokými úrokovými sazbami. Dlouhodobě však bude nutné tento trend zvrátit, aby nenastaly problémy s likviditou.Klesá i celkový objem poskytnutých úvěrů. Sice pomalu, ale vzhledem k tomu, že úvěry jsou pro stavební spořitelny dnes prakticky jediná zisková aktiva, je tento pokles nepříjemný. Skutečnost, že objem úvěrů klesá i přes rostoucí prodej nových úvěrů naznačuje, že klienti zřejmě často sahají k předčasným splátkám a refinancování.

Protože vkladů ubývá rychleji než úvěrů, pozorujeme meziroční růst poměru úvěry / vklady z 63 na 68 %. Tento posun je třeba vnímat pozitivně, protože ukazuje, že větší část státem podporovaných vkladů je použita na účelové úvěry na bydlení. Tento růst je svým způsobem hodný pozoru, protože v dnešním období nízkých úrokových sazeb by byla logická změna v obráceném směru.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

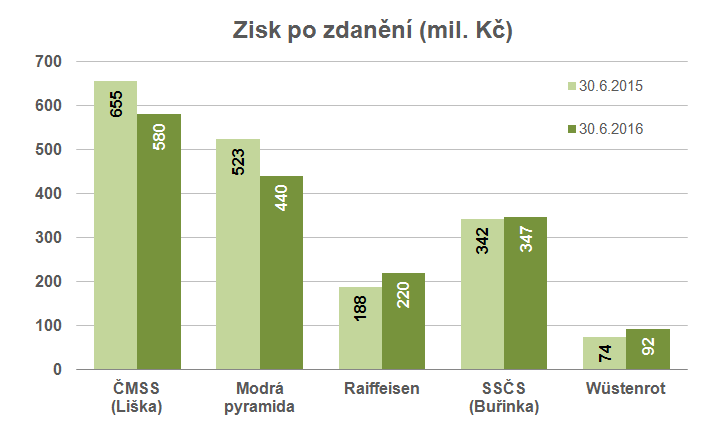

Také zisk klesá

Pokračuje i pokles zisku. Za celý sektor stavebních spořitelen klesl pololetní zisk meziročně z 1,782 na 1,679 mld. Kč, tedy o 5,8 %. Důvodem jsou především nízké úrokové sazby na finančním trhu, které snižují úrokové výnosy z poskytnutých úvěrů. Ostatní aktiva stavebních spořitelen jsou dnes zřejmě ztrátová.

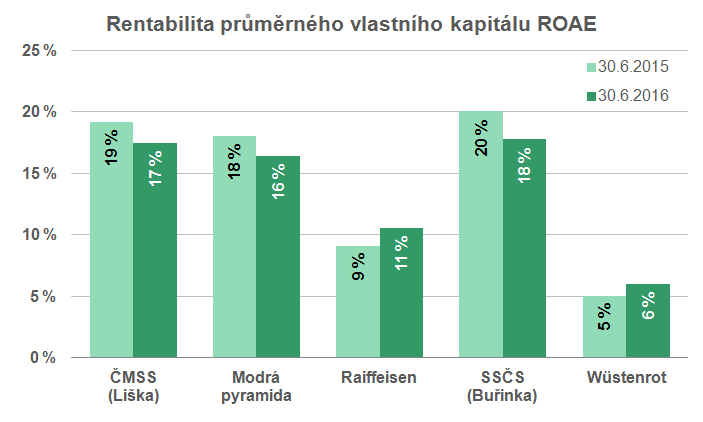

Zajímavý je pohled na rentabilitu průměrného vlastního kapitálu (ROAE). U tří stavebních spořitelen s nejvyššími hodnotami ROAE tento ukazatel klesá a naopak roste u dvou spořitelen s hodnotami nejnižšími.

Autor: Petr Kielar