Stavebním spořitelnám rostou vklady, úvěry, i zisk

Databanka hospodářských výsledků stavebních spořitelen

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

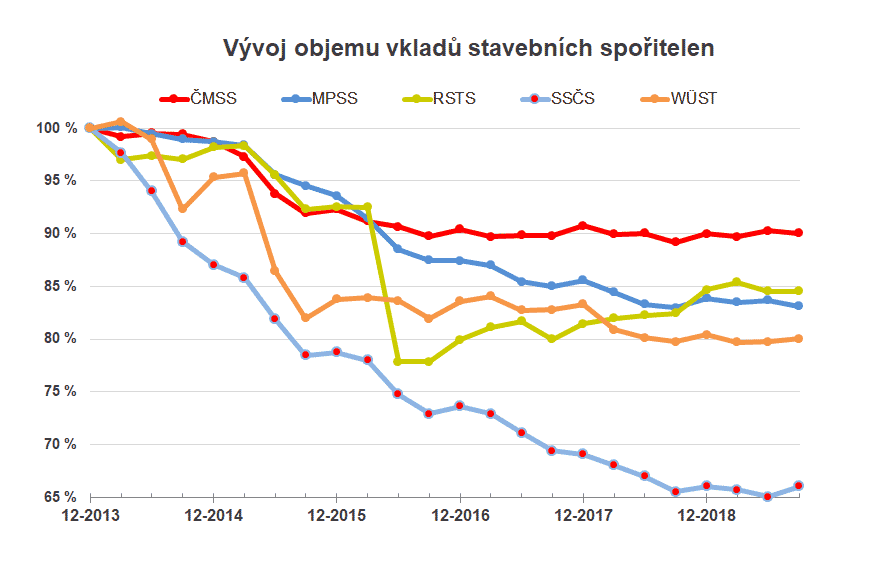

Trend se obrací, vklady rostou

Zdá se, že dlouhodobý pokles objemu vkladů skončil. Na účtech stavebního spoření je více peněz než před rokem a téměř tolik, kolik bylo k 31. 12. 2018. V posledním čtvrtletí dochází pravidelně k navýšení vkladů, takže prosincová hodnota bude s vysokou mírou pravděpodobnosti vyšší, než ta loňská.

Je pravda, že stavební spořitelny jsou nyní v oblasti spoření podstatně aktivnější než před několika měsíci. Velmi často vidíme marketingové nabídky na uzavření smlouvy o stavebním spoření zdarma a také pokles úrokových sazeb spořicích účtů stavebním spořitelnám nahrává. Zajímavá jsou čísla Stavební spořitelny České spořitelny, u které se objem vkladů za třetí kvartál zvýšil o 0,98 mld. Kč, což je po předchozích dvou poklesech výrazný zvrat (nárůst objemu vkladů u Buřinky byl nejvyšší ze všech stavebních spořitelen). Tento výsledek může souviset s hodně úspěšnou akcí Buřinky na podporu spoření. Naopak nejhlubší pokles vidíme u Modré pyramidy, jejíž nabídka pro spořící klienty je dnes nejméně lákavá.

Vývoj objemu vkladů přirozeně závisí nejen na objemu nově uzavřených smluv, ale především na objemu ukončených kontraktů. Zde bohužel nejsou podrobnější informace k dispozici. Už nějakou dobu však nejsou vidět prudké skoky směrem dolů, které byly způsobeny jednostranným ukončováním smluv ze strany stavebních spořitelen a které byly jednou z příčin snižování objemu vkladů v minulosti.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

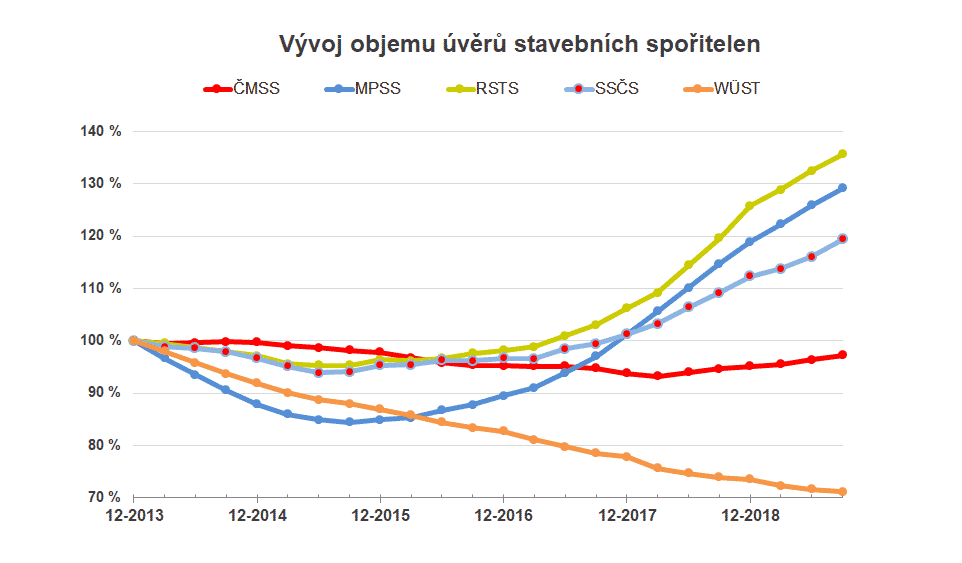

Objem úvěrů roste – navzdory útlumu trhu

Pozitivně se vyvíjí také objem poskytnutých úvěrů. Na první pohled to vypadá jako paradox, vždyť nových úvěrů je o třetinu méně než před rokem! Skutečnost je však taková, že i přesto jsou výplaty úvěrů vyšší než jejich splátky a celkové saldo tedy roste. Pokud se však objem nových obchodů nezlepší, růst salda se bude postupně zpomalovat.

Z grafu je patrné, že RSTS, MPSS a SSČS rostou velmi podobným tempem, ve srovnání s nimi je růst ČMSS pomalejší. Jediná stavební spořitelna, u které objem poskytnutých úvěrů stále klesá je Wüstenrot, a to i přes relativně dobré obchodní výsledky

Objem nově poskytnutých úvěrů Wüstenrotu za prvních tři čtvrtletí byl o 1 % vyšší, než před rokem. Ostatní stavební spořitelny zaznamenaly pokles o 30 a více procent.

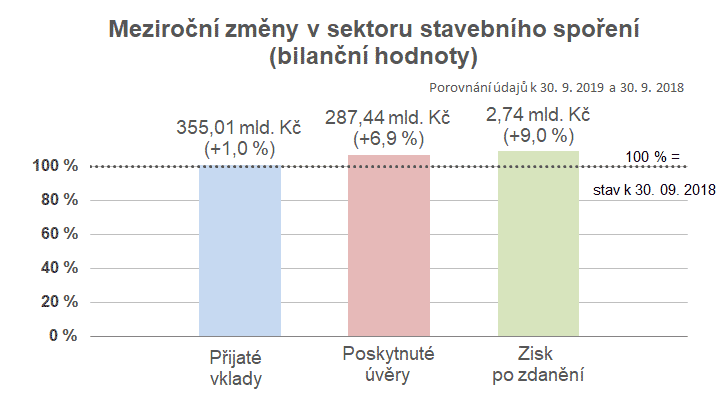

Obchodní výsledky za první tři čtvrtletí 2019

.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

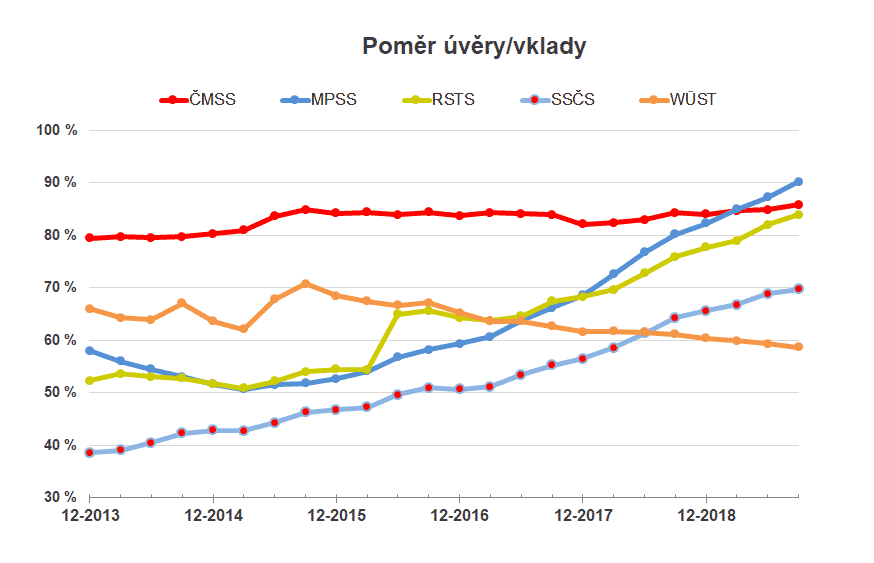

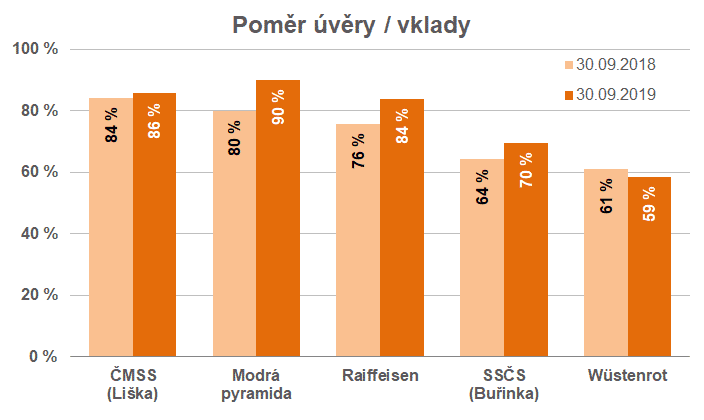

Na úvěry je použito 81 % vkladů

Důležitým ukazatelem je poměr úvěry/vklady. I když vklady na účtech stavebního spoření začínají růst, objem poskytnutých úvěrů má daleko vyšší dynamiku a díky tomu se objem nevyužitých vkladů stále snižuje a za celý sektor dosáhl 81 %.

Po řadu let měla nejvyšší poměr úvěrů na vkladech ČMSS, to se však nedávno změnilo. Relativně nejvíce úvěrů má dnes MPSS (90 %) a pozici ČMSS začíná ohrožovat i RSTS.

Vzhledem k velké setrvačnosti portfolia se tři výše zmíněné spořitelny musí vážně zabývat otázkou řízení zdrojů. Je pravda, že pokud brzy nedojde k oživení trhu, začne růst salda úvěrů zpomalovat až dojde k jeho zastavení a naopak objem vkladů v bilancích má mírně růstovou tendenci. Ale stačí růst úrokových sazeb na trhu a všechno bude jinak.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

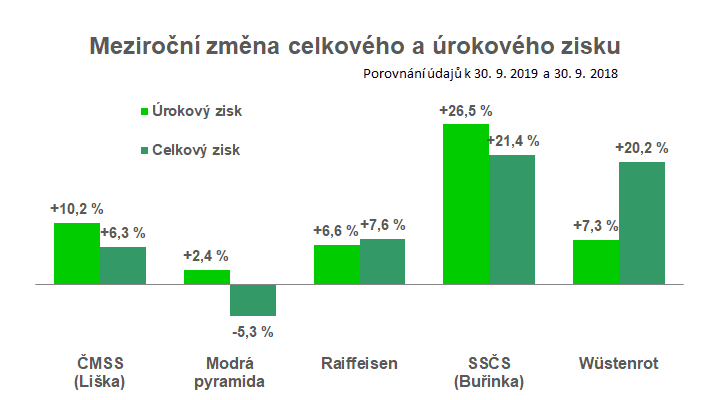

Roste úrokový i celkový zisk

Pro akcionáře stavebních spořitelen je přirozeně nejdůležitější hospodářský výsledek. Celkový zisk po zdanění je u všech stavebních spořitelen s výjimkou MPSS vyšší než před rokem. Klíčovou složkou je přitom úrokový zisk (rozdíl mezi přijatými a zaplacenými úroky), který je u všech subjektů lepší než před rokem.

Není divu, průměrné úrokové míry vkladů na účtech stavebního spoření se postupně snižují. Údaje o průměrné úrokové míře poskytnutých úvěrů nejsou k dispozici, nicméně samotný fakt růstu objemu poskytnutých úvěrů působí velmi pozitivně.

Databanka hospodářských výsledků stavebních spořitelen

Autor: Petr Kielar