Stavebním spořitelnám přibyli noví klienti, ale vkladů přesto ubývá

26. 2. 2023 | I přes vysoký zájem klientů se objem vkladů na účtech stavebního spoření propadl nejrychleji za celou historii stavebního spoření. Co to znamená a proč je to pro stavební spořitelny důvod k zamyšlení?

Ministerstvo financí zveřejnilo údaje o stavebním spoření za rok 2022. Zveřejněná čísla potvrzují dosavadní trend. Na jedné straně přibylo nových smluv o stavebním spoření. Na straně druhé však klesá jak počet spořících klientů, tak i celkový objem vkladů. Nabízím úvahu o důvodech této situace a především o dalších důsledcích.

I přes rostoucí zájem o nové smlouvy ubývá klientů i peněz

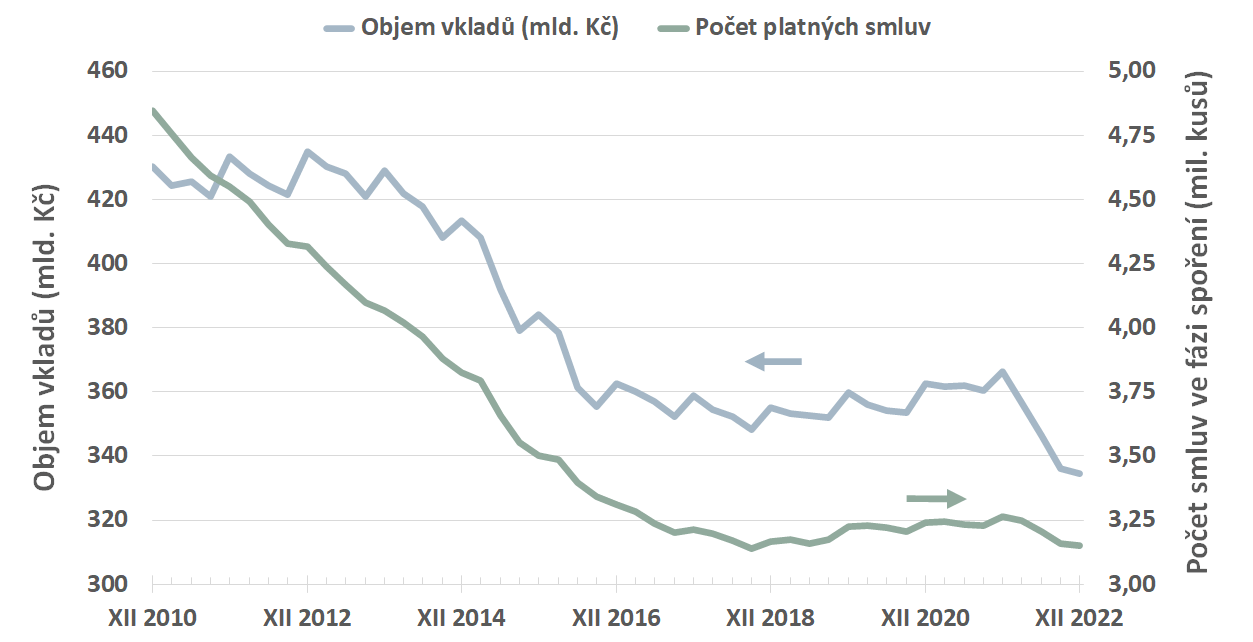

Údaje Ministerstva financí potvrzují údaje ČTK o rostoucím zájmu o nové smlouvy o stavebním spoření. Podle MF bylo v roce 2022 uzavřeno o 8 % více smluv o stavební spoření než v roce předcházejícím a jedná se o nejvyšší počet nových smluv od roku 2010. Na druhou stranu však pokračoval pokles spořících klientů i celkový objem vkladů. Jak je to možné a proč se to děje?

Počet platných smluv o stavebním spoření ve fázi spoření (pravá osa) a celkový objem vkladů na účtech stavebního spoření (levá osa).

Počet klientů klesal i v minulosti. Ale jinak!

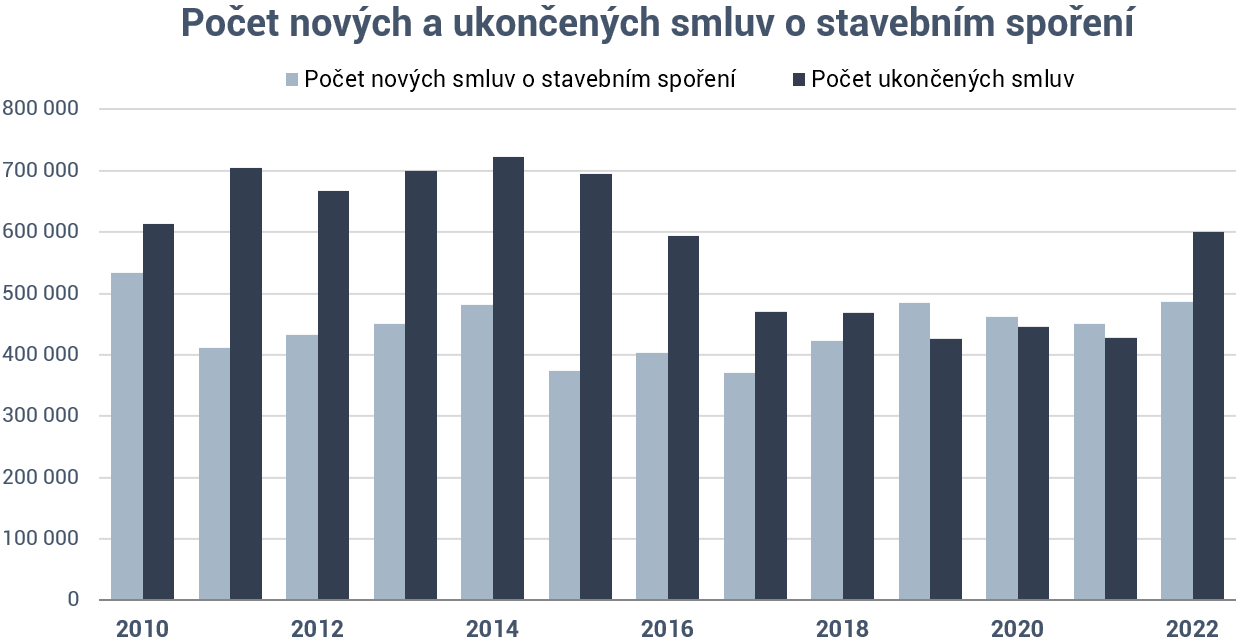

Pokles počtu platných smluv o stavebním spoření jsme zažili již v minulosti. Dokonce ještě větší než vidíme dnes. Ale důsledky byly nesrovnatelně mirnější.Odchod klientů zažily stavební spořitelny především jako důsledek abnormálního roku 2003. V tomto roce bylo uzavřeno více než dva miliony(!) nových smluv o stavebním spoření, protože smlouvy uzavřené v roce následujícím měly podstatně nižší státní podporu a změna tehdy nebyla retroaktivní. Trh se tak doslova přesytil a trvalo více než deset let, než se portfolia stavebních spořitelen stabilizovala. Z následujícího grafu vidíme, že rozdíl mezi počtem nových a počtem ukončených smluv v roce 2022 byl sice vysoký vzhledem nedávnému období, ale do roku 2017 byly mnohem větší úbytky zcela běžné.

Počet nově uzavřených smluv o stavebním spoření (světlé sloupce) a počet smluv u kterých skončila fáze spoření (tmavé sloupce). Rozdíl obou hodnot je roven absolutní změně počtu smluv ve fázi spoření.

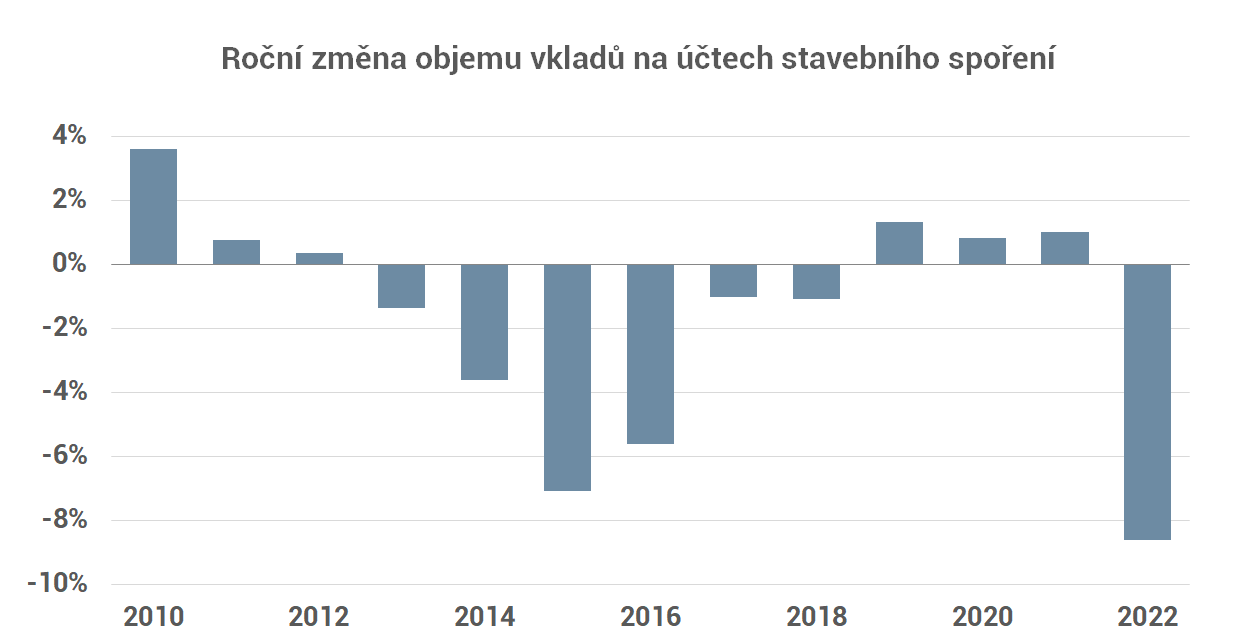

Objem vkladů na účtech stavebního spoření během roku 2022 klesl o 8,6 %. To je nejhlubší pokles depozit za celou historii stavebního spoření u nás.

Proč je to důležité?

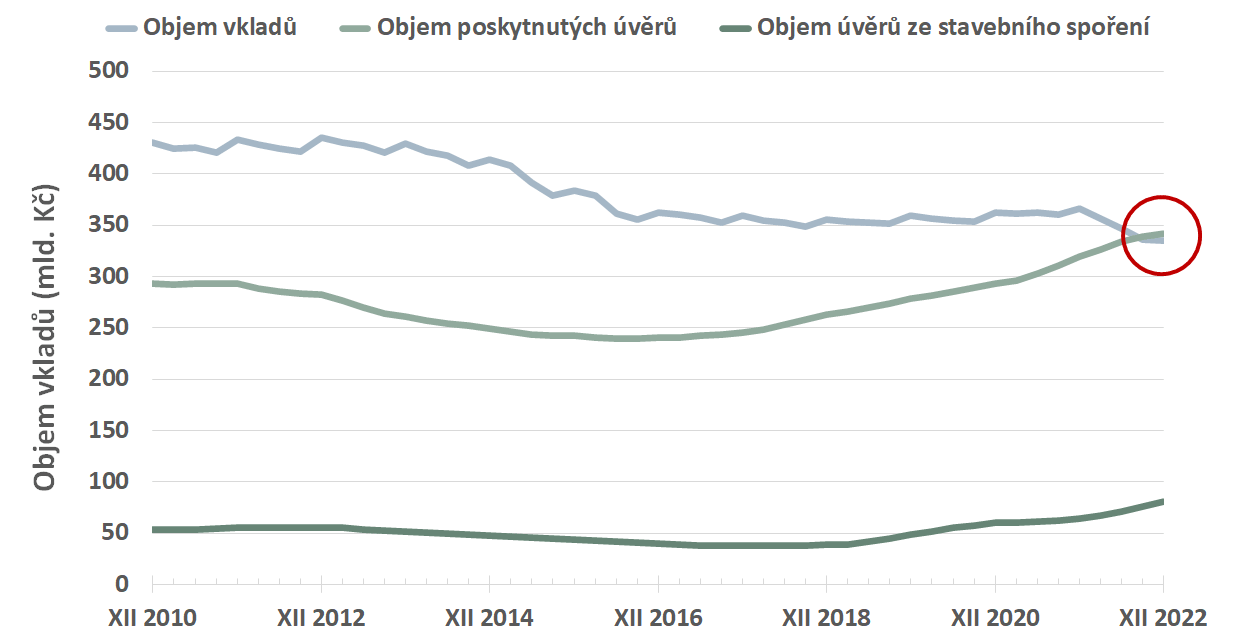

Stavební spoření by mělo fungovat tak, že stavební spořitelny shromažďují od klientů peníze (vklady). Díky státní podpoře se jedná o levný zdroj peněz, protože klienti dostávají státní podporu, takže se spokojí s nižším úrokem. A z levných peněz mohou stavební spořitelny poskytovat levné úvěry ze stavebního spoření. Proto si stavební spořitelny musí hlídat, aby objem úvěrů ze stavebního spoření nebyl vyšší, než objem shromážděných vkladů.

Objem vkladů na účtech stavebního spoření, celkový objem poskytnutých úvěrů (úvěry ze stavebního spoření a překlenovací úvěry) a objem úvěrů ze stavebního spoření. Objem úvěrů ze stavebního spoření je stále podstatně nižší než objem vkladů, ale celkový objem všech úvěrů na konci roku 2022 překročil 102 % objemu vkladů.

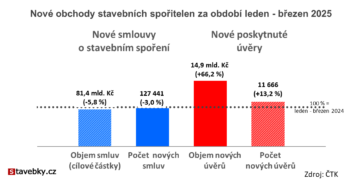

V březnu se stavebním spořitelnám dařilo

V březnu se stavebním spořitelnám dařilo. Zájem o nové úvěry strmě roste a daří se vyrovnávat lednový propad zájmu o nové smlouvy o stavebním spoření.

- Spořící klienti odcházejí a objem vkladů klesá.

- Roste zájem o levné úvěry ze stavebního spoření.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Stavebním spořitelnám přibyli noví klienti, ale vkladů přesto ubývá