Stavební spořitelny (možná) zdražují úvěry

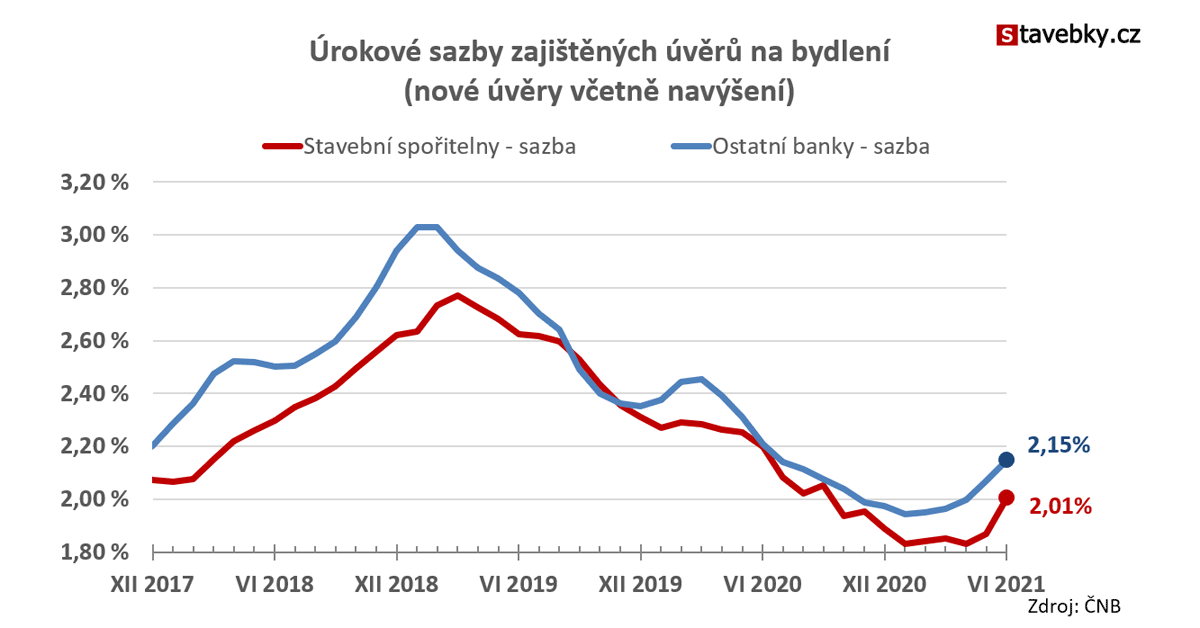

Stavební spořitelny dlouho odolávaly trendu a držely své úrokové sazby pod dvěma procenty. Když se začátkem letošního roku vydaly ceny hypoték směrem vzhůru, bylo jen otázkou času, kdy se stavební spořitelny přidají a to se pravděpodobně stalo v červnu.

Vyhlašované (tedy nabídkové) úrokové sazby stavebních spořitelen rostou již několik měsíců, ale na číslech z trhu vidíme efekt až nyní. Důvodů je více, zmiňoval jsem se o tom již ve zvláštním článku. Nutno dodat, že červnový růst je natolik razantní, že opravňuje k pozdvižení obočí. Mezi květnovou a červnovou hodnotou je rozdíl 0,14 procentního bodu! Pro srovnání: hypotéky ostatních bank, které zdražují poměrně svižně, mají v posledních měsících nárůst přibližně poloviční. A růst úrokové sazby o 0,14 p. b. je nejvyšší za posledních pět let.

Může za to změna v zatřídění?

Údaje za červen byly natolik extravagantní, že jsem zapátral po příčinách a skutečně: ČNB dnes publikovala metodickou aktualitu, podle které došlo ke změně zatřídění úvěrových produktů v celkovém objemu cca 3 mld. Kč. Zdá se, že větší část tohoto objemu jde na vrub stavebních spořitelen (viz komentář k objemu poskytnutých úvěrů níže). Stručně řečeno: část nezajištěných úvěrů se nově vykazuje mezi úvěry zajištěnými. Může to být pozitivní zpráva, protože rozdělení úvěrů na zajištěné a nezajištěné ve statistikách ČNB je dlouhodobě problematické a přesun části úvěrů z kategorie nezajištěných mezi zajištěné jde správným směrem. Další detaily však bohužel nejsou známy.

Zbývá však otázka, zda tedy došlo ke zdražení úvěrů stavebních spořitelen, nebo zda jde pouze o důsledek metodické změny? Vzhledem nedostatku informací to nevíme. Je však pravděpodobné, že fakticky se sazby stavebních spořitelen vydaly směrem vzhůru a „změna zatřídění“ to jen posílila.

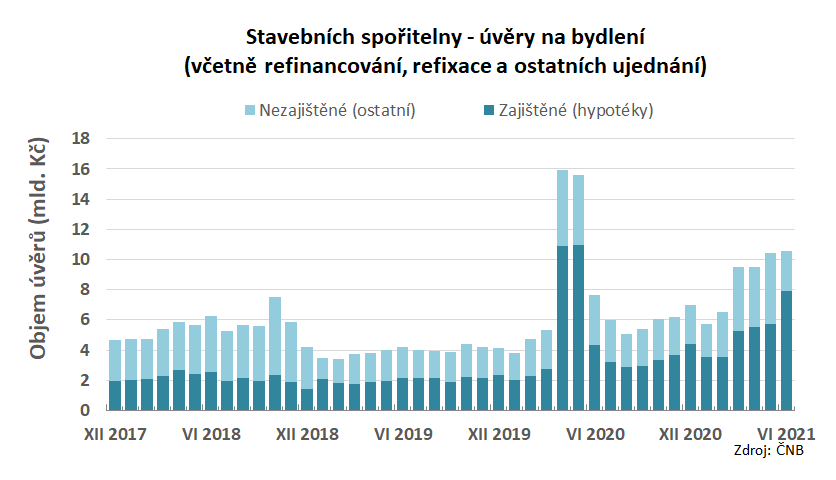

Změny v objemu poskytnutých úvěrů

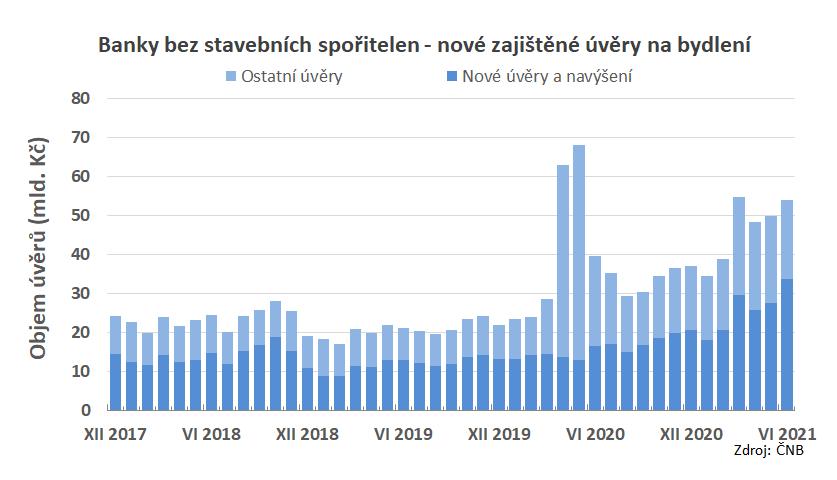

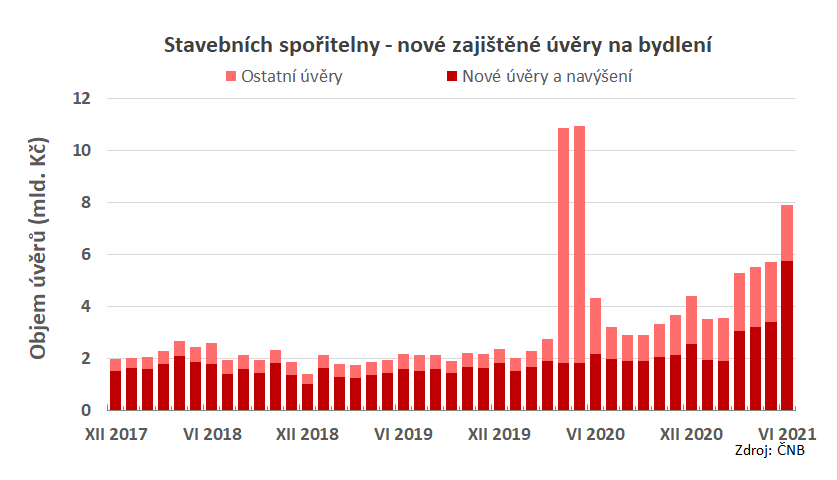

Změna zatřídění v datech ČNB se projevila i v objemech nových úvěrů. V grafech máme odděleně hypotéky stavebních spořitelen (červeně) a ostatních bank (modře). Objemy nových úvěrů jsou rozdělené na skutečně nové úvěry a „ostatní“ (refinancování, změny fixace a ostatní ujednání). U stavebních spořitelen je do očí bijící červnový růst, způsobený již zmíněnou změnou zatřídění.

Celkový objem všech (zajištěných i nezajištěných) v červnu sice narostl, ale nikoli dramaticky. Jinými slovy: něco kolem 2 mld. úvěrů se přesunulo z nezajištěných úvěrů do úvěrů zajištěných. Zbývající miliarda (ČNB mluví o třech miliardách) zřejmě postihla úvěry ostatních bank (číselná data tomu nasvědčují). Úvěrů ostatních bank je však více, takže zde se tento efekt projeví podstatně méně.

Pokud někdo namítne, že srovnáváme různé údaje, má pravdu. Poslední graf zahrnuje všechny úvěry stavebních spořitelen, tedy nejen nové, ale i refinancování, refixace a ostatní nová ujednání, zatímco v předcházejících grafech jsou pouze nové úvěry. Tuto nepřesnost nedělám pro zmatení veřejnosti ale prostě proto, že některé údaje ČNB nezveřejňuje a jiné údaje bohužel neexistují.

Autor: Petr Kielar