Stavební spoření slaví sto let

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

První stavební spořitelna aneb Spolek přátel

Stavební spořitelna se také nerodila snadno. První neúspěšný pokus provedl Georg Kropp již v roce 1921. Tehdy vznikl první Spolek přátel, jehož cíle však byly od dnešního stavebního spoření hodně vzdálené. Kropp chtěl prodejem dluhopisů shromáždit prostředky pro výstavbu bytů pro pracující. Z výnosů z pronájmu by spolek splatil dluhy a získal prostředky pro další rozšíření. Celý projekt ale brzy ztroskotal na hyperinflaci, která se brzy po založení spolku prohnala Německem.

Úspory střadatelů v celém Německu byly znehodnoceny nedávnou inflací, která dosáhla astronomických hodnot. Klíčovým problémem tedy bylo shromáždit dostatek prostředků, které by mohly být formou úvěru poskytovány zájemcům o stavbu vlastního domu. To vedlo k řešení, které je základem stavebního spoření: kdo chce úvěr, musí nejprve určitou dobu spořit. Teprve poté dostane úvěr. Toto pravidlo: „nejprve spoření, potom úvěr“ má svou logiku. Není zdravé financovat bydlení pouze úvěrem. Vždy je vhodné mít alespoň něco naspořeno. Ještě důležitější je však to, že se ve stavební spořitelně shromáždí peníze, které je možno poskytovat na bydlení formou úvěrů.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

O poskytnutí úvěru rozhodoval los

Veřejné losování, navíc prováděné slavnostní formou, mělo nepochybně velký propagační efekt. Na druhé straně ale asi každý cítí, že losování o úvěry není dobré řešení. Člověk který chce financovat stavbu domu potřebuje řadu věcí naplánovat dopředu a nemůže být závislý na náhodě. Proto se po nějaké době přešlo na přidělovací systém založený na hodnotícím čísle, tak jak jej známe dnes.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Myšlenka se prosadila, ale muselo se jí pomoci

Dnes si můžeme přečíst řadu prací o tom, jak se myšlenka stavebního spoření rychle ujala a rozšířila. To je sice pravda, ale málo se píše o tom, kolik to dalo práce. Člověk je tvor netrpělivý a každý by chtěl slíbený úvěr čerpat co nejdříve. Bylo tedy potřeba vysvětlovat, jak stavební spoření funguje.

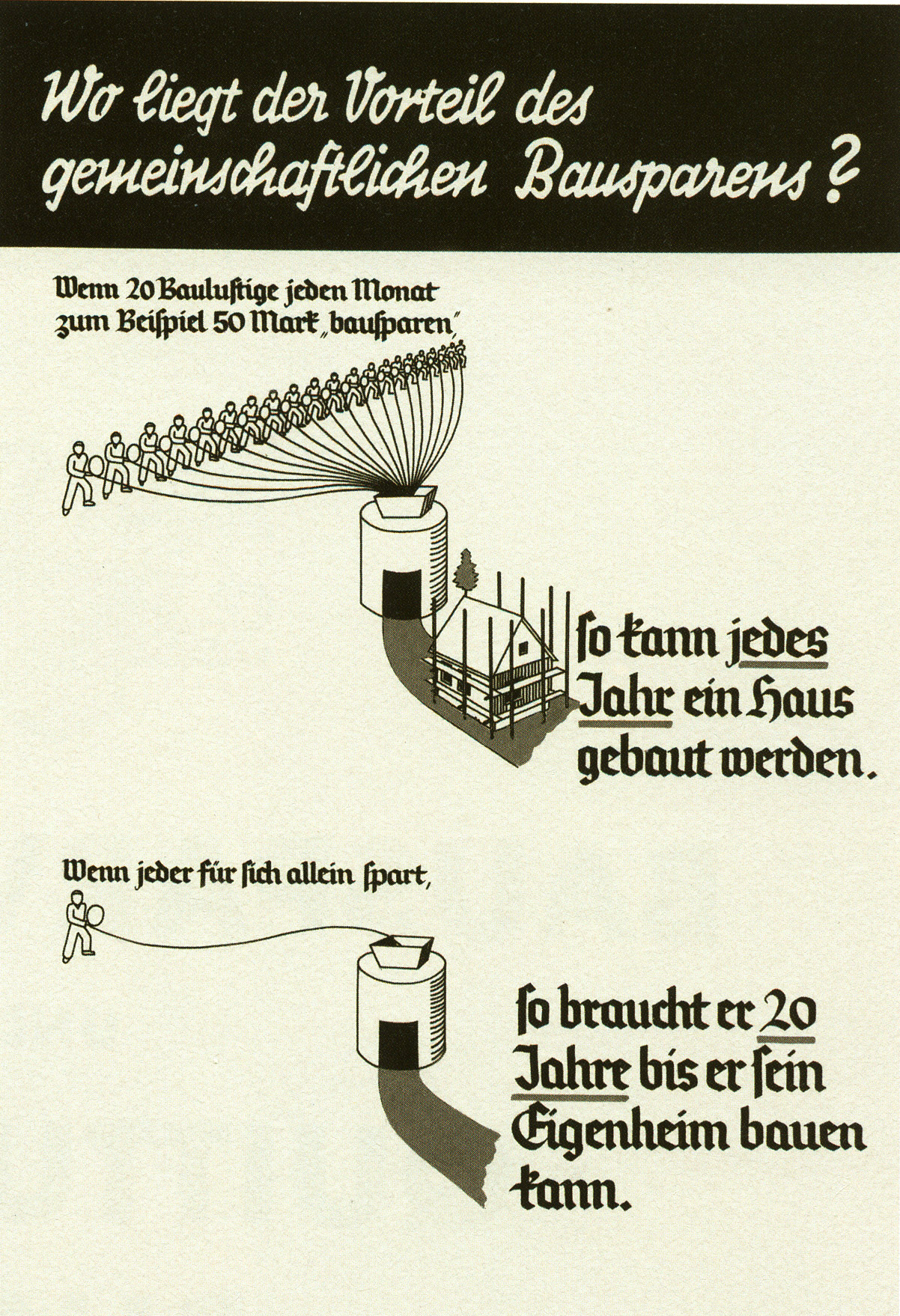

Ve spodní části je pak osamělý střadatel, který musí spořit celých 20 let, než si naspoří potřebnou částku.

Stavební spořitelny nepochybně musely vynaložit velké úsilí na to, aby vysvětlily principy stavebního spoření a jeho výhody. Osvěta se prováděla všemi tehdy dostupným prostředky. Byly vydávány brožurky a plakáty, Spolek přátel vydával i vlastní časopis, ve 30. letech byl dokonce natočen krátký film propagující stavební spoření. Velkou roli hrál nepochybně i osobní kontakt. Byly pořádány osvětové přednášky, kde roli hlavního vystupujícího přebíral i sám zakladatel Georg Kropp.

Aby mohly stavební spořitelny poskytovat levné úvěry, musely nabízet přiměřeně nízké úroky z vkladů. Samotné spoření bez čerpání úvěru bylo nevýhodné. Naopak ten, kdo využil úvěr ze stavebního spoření, ušetřil na úvěrových úrocích více, než ztratil ve fázi spoření. Proto byl v Německu od samotného počátku kladen velký důraz na nezcizitelnost práva na levný úvěr ze stavebního spoření. Německé stavební spořitelny vznikly proto, aby poskytovaly levné úvěry a stát si postupem času vybudoval mechanismy, kterým tuto základní povinnost kontroloval a dodnes kontroluje.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Stavebko jde (poprvé) do světa

Nedlouho po vzniku Spolku přátel začaly na stejném principu vznikat další stavební spořitelny. Nejprve v Německu, posléze i v dalších státech.

Stavební střádalny byly tehdy silně kritizovány, protože trpěly nízkým objemem vkladů a vysokou poptávkou po úvěrech. Lidé sice spořili, ale na přidělení úvěru čekali velmi dlouho. V počáteční euforii spořitelny slibovaly nereálně rychlé přidělování levných úvěrů a svým slibům poté nemohly dostát. Podobné problémy musely řešit i německé stavební spořitelny, u kterých ale zasáhl stát. V Německu byl zřízen úřad pro dohled nad stavebními spořitelnami, který nastavil pravidla a podrobil stavební spořitelny přísné kontrole. Z několika set Reichenberger Zeitung z 9. března 1932 uvádí „přibližně 400 stavebních spořitelen“. M. Müller v knize „Bausparen in Deutschland“ uvádí v 266 privátních stavebních spořitelen v říjnu 1931 a 50 privátních stavebních spořitelen v prosinci 1935. stavebních spořitelen získalo oprávnění k činnosti jen asi padesát zdravých institucí. V Československu probíhaly dlouhé diskuse o potřebné regulaci, dokud stavební spořitelny nezanikly.

Proč se celkový výnos a čistá úroková sazba chovají tak divně?

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Stavební spořitelny v České republice podruhé

Podruhé se k nám stavební spoření dostalo až po roce 1989. Po pádu železné opony využily německé a rakouské stavební spořitelny příležitost a expandovaly na východ. V České republice platí zákon o stavebním spoření od 15. března 1993, paradoxně slovenský zákon o stavebním spoření vstoupil v platnost téměř o rok dříve (6. května 1992), tedy ještě v době společného státu.Postupně u nás vzniklo šest stavebních spořitelen, zpravidla jako joint-venture české banky a německé či rakouské stavební spořitelny. Dnes působí na českém trhu pět V roce 2008 došlo ke sloučení HYPO stavební spořitelny s Raiffeisen stavební spořitelnou. stavebních spořitelen. V posledních letech zahraniční akcionáři prodali své podíly, takže dnes jsou všechny stavební spořitelny vlastněny velkými českými bankami.

Autor: Petr Kielar

Komentáře (0) ke článku

Stavební spoření slaví sto let