Stavební spoření při nízkých úrokových sazbách

27.4.2015 |

Úvaze o výhodnosti spoření na účtu stavebního spoření jsme se věnovali v září loňského roku. V článku Stavební spoření a růst úrokových sazeb jsme rozebírali situaci před více než půl rokem. Stavební spořitelny v té době nabízely zhodnocení vkladů (před zdaněním) 4,1 %. Tedy podstatně více, než jiné bankovní produkty. Nevýhodou stavebního spoření je skutečnost, že vklady jsou vázány po dobu šesti let. Existuje tedy riziko, že klient uzavře smlouvu o stavebním spoření a krátce poté úrokové sazby na trhu vzrostou. Článek se zabýval úvahou, nakolik by úrokové sazby musely vzrůst, aby se uzavření smlouvy o stavebním spoření stalo nevýhodné.

Úrokové sazby dnes

Co se od té doby (tj. od září 2014) změnilo? Úrokové sazby dále poklesly. Sazby snižují jak banky, tak i stavební spořitelny. Ze stavebních spořitelen dnes nejvyšší úrokovou sazbu z vkladů nabízí Českomoravská stavební spořitelna (Liška), a to 1,3 %.Výhledy analytiků na růst úrokových sazeb jsou ještě pesimističtější než loni. Zpráva České národní banky o inflaci ze srpna 2014 očekávala růst úrokových sazeb na konci roku 2015 o 0,5 procentního bodu. V prozatím poslední analýze z únoru letošního roku ČNB počítá se zachováním dnešních nízkých úrokových sazeb až do konce roku 2016.

Vyplatí se stavební spoření?

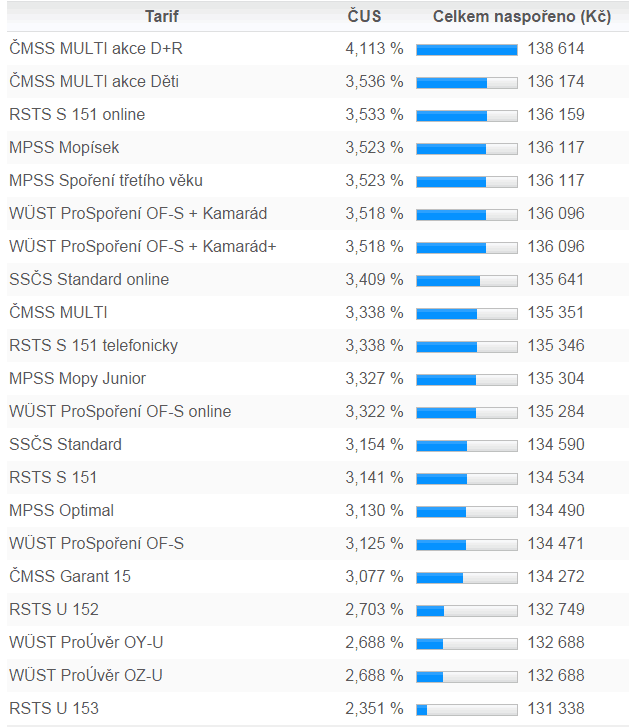

Vyplatí se tedy uzavřít smlouvu o stavebním spoření, pokud chceme spořit? Podívejme se na přehled tarifů určených pro spoření.

Obecně vycházejí nejlépe různé akční nabídky zacílené na děti a Spoření třetího věku od Modré pyramidy pro klienty od 55 let. Tyto nabídky však nejsou pro každého, navíc dnes existují problémy při ukončování smluv nezletilých klientů.

Pro spoření po dobu šesti let pak vychází nejlépe Raiffeisen stavební spořitelna s tarifem S 151 a Stavební spořitelna České spořitelny (Buřinka). Obě tyto nabídky mají úrokovou sazbu 1 % p. a. a jsou zvýhodněny nižším (v případě RSTS nulovým) poplatkem za uzavření smlouvy. Pro získání tohoto zvýhodnění je však nutno smlouvu o stavebním spoření uzavřít prostřednictvím internetu a nelze libovolně volit cílovou částku. Na třetím místě je pak Českomoravská stavební spořitelna s tarifem Multi a úrokovou sazbou 1,3 %. To je zároveň nejvýhodnější „standardní“ nabídka pro spoření (tj. není určena pro vybraný segment klientů a nejsou zde omezení na cílovou částku).

Po započtení státní podpory, poplatků a daní zhodnotí nabídka ČMSS vklady klientů čistou úrokovou sazbou 3,3 %, což odpovídá úrokové sazbě před zdaněním 3,9 %.

Je to mnoho nebo málo?

Pokud se omezíme na porovnání vkladů u bank, je zhodnocení prostředků stavebním spořením se státní podporou jednoznačně nejvýhodnější. Sazbu 3,9 % dnes na úrokových lístcích bank nenajdeme ani vzdáleně. Co je však nutno vzít do úvahy, je doba spoření. Pro získání státní podpory je nutno spořit alespoň šest let. Nelze vyloučit, že během těchto šesti let úrokové sazby vzrostou. Dokonce je velmi pravděpodobné, že se tak stane. Nikdo však neví kdy k tomu dojde a jak výrazný tento růst bude.Ten, kdo dnes uzavře smlouvu o stavebním spoření, si zajistí pevně sjednanou úrokovou sazbu na šest let a vklady mohou být zhodnoceny 3,3 % p. a. (v určitých případech i více – viz text výše). To odpovídá úrokové sazbě před zdaněním 3,9 %. Pokud by tedy úrokové sazby spořicích vzrostly na méně než 3,9 %, stále bude stavební spoření výhodnější. Přirozeně platí, že čím později k růstu úrokových sazeb dojde, tím výhodnější bude stavební spoření.

Autor: Petr Kielar