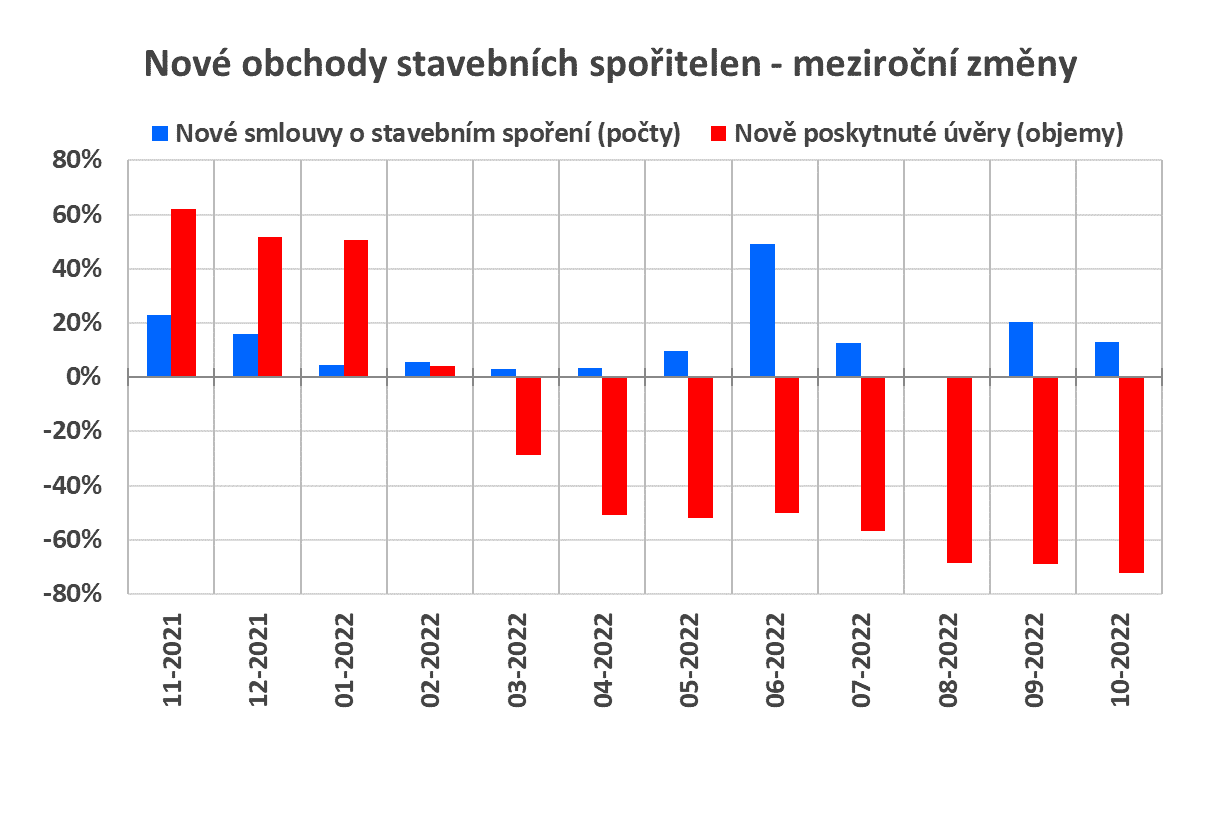

Říjnové výsledky stavebních spořitelen pokračují v nastoupených trendech

Zájem o nové smlouvy o stavebním spoření je potěšující. Na druhé straně však vidíme odliv vkladů z účtů stavebního spoření. Rostoucí počet nových smluv ukazuje, že klienti ukončují staré smlouvy s nízkými úrokovými sazbami a namísto nich sjednávají smlouvy nové, s vyššími úrokovými sazbami.

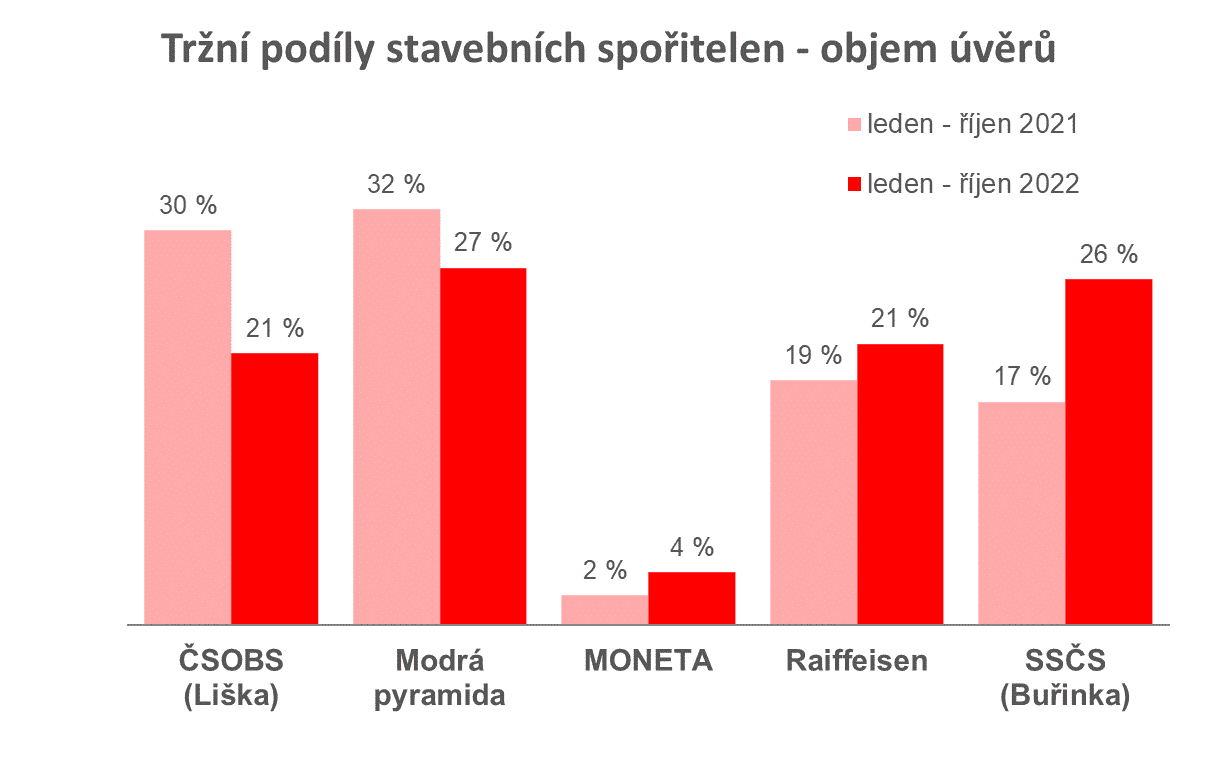

Zájem o úvěry klesá, a to nejen ve srovnání s mimořádně úspěšným loňským rokem. V říjnu poskytly stavební spořitelny nejnižší objem úvěrů od února 2014.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

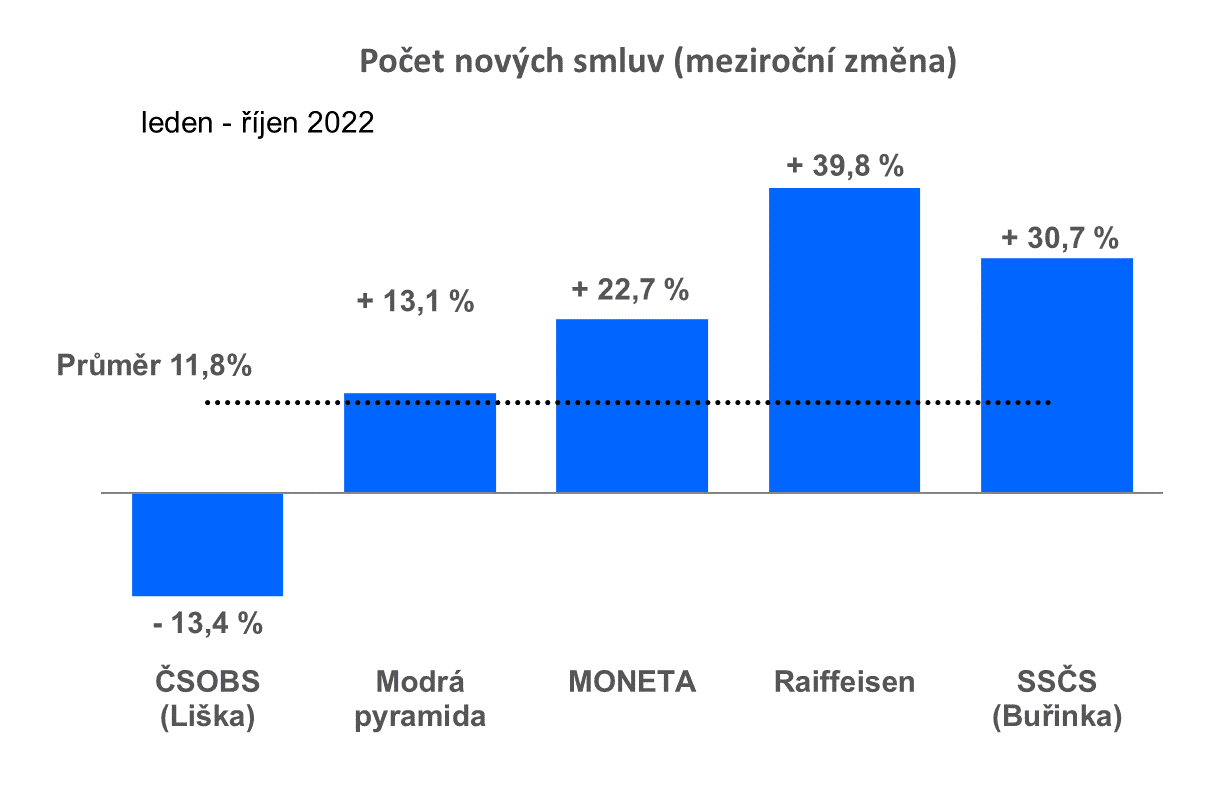

Zájem o stavební spoření roste

Největší meziroční růst vykazuje RSTS. V absolutních číslech sice není na prvním místě, ale ve srovnání s loňským rokem uzavřela o 40 % více smluv.

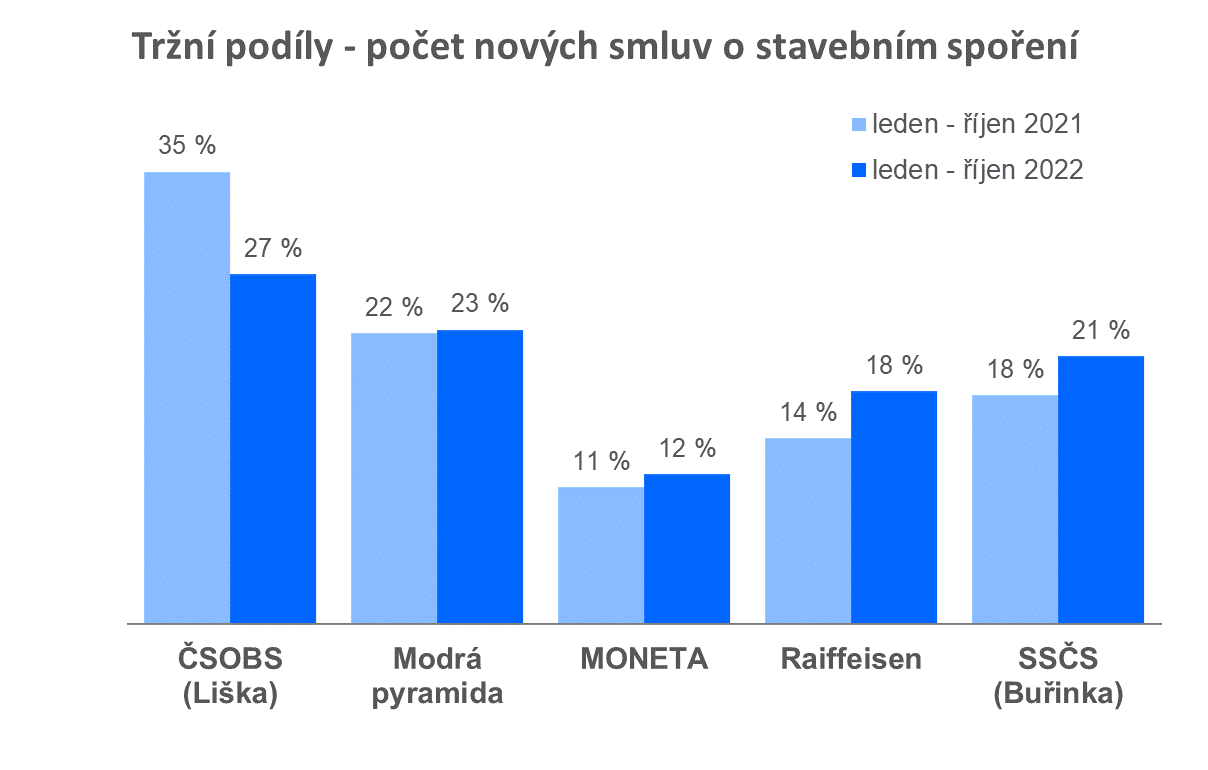

Jediná stavební spořitelna, která na rostoucím trhu ztrácí, je ČSOBS. Její tržní podíl se snížil z loňských 35 % na letošních 27 %, nicméně stále zůstává nejvyšší.

Úplné informace najdete na stavebky.cz

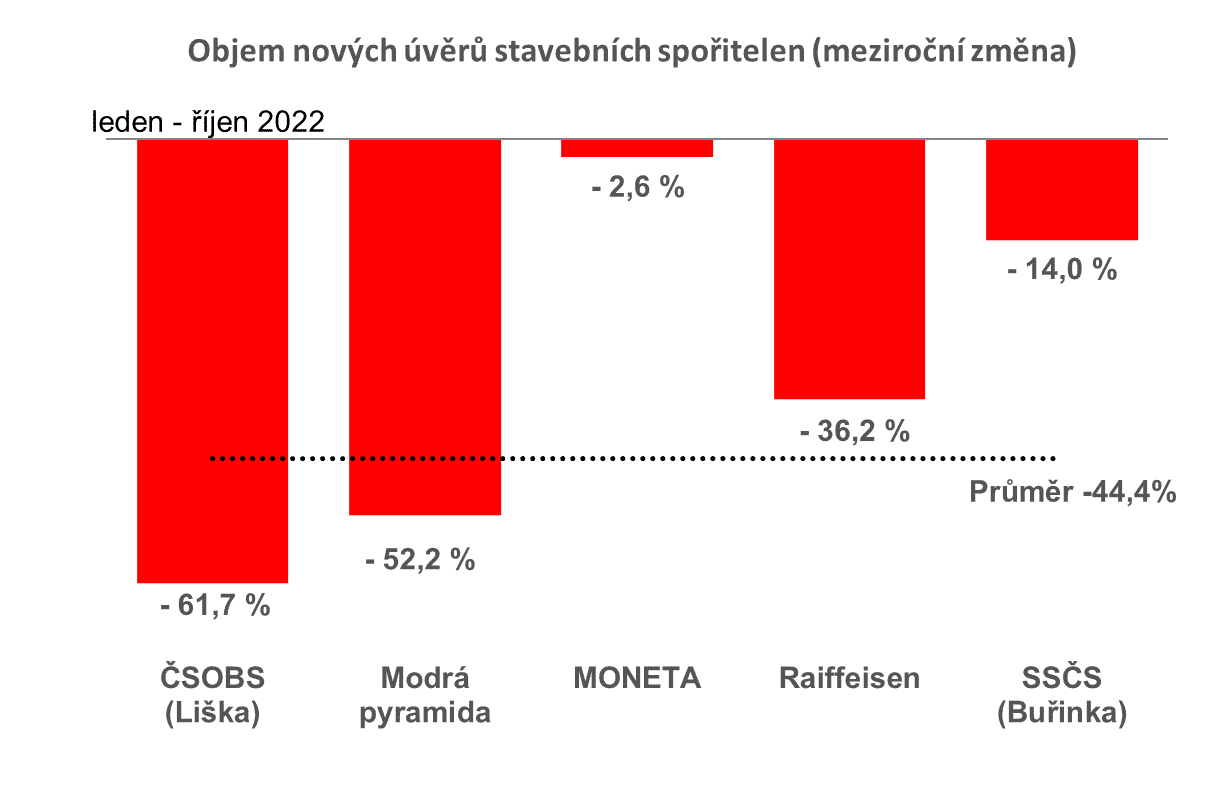

Úvěry netáhnou

Nejméně je postižena MONETA a Buřinka. Buřince pravděpodobně hodně pomáhá její zaměření na nezajištěné úvěry, které jsou současnou situací postiženy méně než hypotéky.

Autor: Petr Kielar