Předčasné splacení úvěru – Buřinka hraje s odkrytými kartami

Už jsem jednou psal o tom, jak nový zákon o spotřebitelském úvěru upravuje podmínky pro mimořádné splátky. Je na to řada pravidel, v článku najdete i schema, pomocí kterého si snáze proklestíte cestu houštinou paragrafů. Jiná věc ale je, jak to funguje v praxi. Chci si vzít úvěr a je pro mne důležité vědět, kolik zaplatím za předčasnou splátku. Oslovil jsem jednotlivé stavební spořitelny a prošel si jejich podmínky.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Jaké jsou možnosti?

Nutno říci, že v případě úvěrů na bydlení nemají banky povinnost sdělovat předem výši poplatku za předčasné splacení. Je to dáno především tím, že výše nákladů souvisejících s předčasnou splátkou závisí na mnoha faktorech, které se v čase mění. Soustředil jsem se proto nikoli na výši poplatku, ale zejména na to, jaké dostane klient informace a jak přesně může případný poplatek odhadnout. Je dobré vědět, že:- v určitých situacích je podle zákona možno úvěr splatit bez poplatků

- většina stavebních spořitelen umožňuje splatit bez poplatků úvěr ze stavebního spoření, a

- pro ostatní případy je zde uveden přehled, jak stavební spořitelny přistupují k mimořádným splátkám úvěru.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Bez poplatku podle zákona

Pokud chceme splatit úvěr rychleji, než je sjednáno v úvěrové smlouvě, určitě se vyplatí využít možností, které nám dává zákon:- Jednou za rok je možno splatit až 25 % výše úvěru na bydlení zdarma, takže během čtyř let můžeme postupně splatit celý úvěr

- úvěr poskytnutý stavební spořitelnou je možno splatit zcela nebo i zčásti vždy při změně úrokové sazby.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Úvěry ze stavebního spoření lze většinou splatit zdarma

Úvěry ze stavebního spoření (pozor, nikoli překlenovací úvěry) mají u většiny stavebních spořitelen jednu příjemnou vlastnost, a to možnost mimořádných splátek zcela bez poplatku. Bohužel jsou zde výjimky.- U Modré pyramidy jsou podmínky pro splacení úvěru ze stavebního spoření stejně přísné jako u překlenovacího úvěru.

- Další výjimkou jsou úvěry ze stavebního spoření, které vzniknou překlopením překlenovacího úvěru Úvěr od Buřinky nebo Hypoúvěr od Buřinky. V těchto případech je při mimořádné splátce úvěru ze stavebního spoření uplatňován poplatek podle zákona.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Podmínky mimořádných splátek stavebních spořitelen

Shrnutí hlavních podmínek pro předčasné splacení úvěru najdete v následující tabulce. V případě Modré pyramidy se poplatek týká překlenovacích úvěrů i úvěrů ze stavebního spoření, u ostatních stavebních spořitelen je zpoplatněná pouze mimořádná splátka překlenovacího úvěru.Poplatek vypočtený podle postupu konkrétní stavební spořitelny vždy podléhá omezením, které vyplývají ze zákona. Poplatek především nesmí být vyšší než úroky, které by klient zaplatil při normálním splácení úvěru. Pokud by tedy vypočtený poplatek vycházel vyšší než povoluje zákon, klient zaplatí pouze částku povolenou zákonem. Podrobnější vysvětlení postupů jednotlivých stavebních spořitelen je v textu pod tabulkou.

Jak stavební spořitelny stanovují výši poplatku za mimořádnou splátku úvěru

Liška (ČMSS)

|

Výši poplatku za předčasné splacení úvěru stanovuje ČMSS individuálně na základě konkrétních parametrů úvěru. Způsob výpočtu nezveřejňuje.

Klient si nemůže předem spočítat výši poplatku.

|

Modrá pyramida |

Poplatek je definován vzorcem

Vzorec je zveřejněn na webu MPSS

Výpočet závisí na budoucí hodnotě „alternativní bezrizikové investice“, což je velmi vágně definovaná hodnota, která navíc bude známa až v budoucnu. Výpočet tedy nelze provést předem.

|

Raiffeisen |

Poplatek je přesně definován vzorcem

Vzorec je velmi jednoduchý

Výpočet závisí na budoucí průměrné úrokové sazbě, jejíž hodnota dnes není známá. Poplatek není možno předem spočítat, ale lze jej odhadnout.

Vzorec pro výpočet není zveřejněn, klient jej obdrží až v textu smlouvy o úvěru.

|

Buřinka (SSČS) |

Poplatek je přesně definován vzorcem

Vzorec je velmi jednoduchý.

Použitý vzorec je zveřejněn v sazebníku poplatků na webu Buřinky

Výpočet je proveden na základě známých parametrů, takže si klient může poplatek přesně předem spočítat.

|

Wüstenrot |

Poplatek je definován vzorcem

Použitý vzorec je zveřejněn v sazebníku poplatků na webu Wüstenrotu

Pro úplné splacení celého úvěru existuje jednoduchý a srozumitelný limit 5 %.

5% limit se týká pouze nových úvěrů (od 7. 4. 2017) a takových, které jsou splaceny zcela.

5% limit není zveřejněn na webu.

Pro ostatní úvěry platí vzorec, který obsahuje klientovi nedostupné parametry.

Výpočet závisí na parametrech, které nejsou klientovi dostupné. Výpočet tedy nelze provést předem.

|

Úplné informace najdete na stavebky.cz

Nejsrozumitelnější je Buřinka

Nejvstřícnější přístup má Stavební spořitelna České spořitelny (SSČS, Buřinka). Přímo v sazebníku poplatků najdeme vzoreček, podle kterého si můžeme poplatek spočítat. Vzoreček je jednoduchý, výpočet by mělo zvládnout i dítě školou povinné. Zvídavý klient si tedy může veškeré informace najít přímo na webu Buřinky.O stupínek níže je Raiffeisen stavební spořitelna, Modrá pyramida a Wüstenrot přibližně v tomto pořadí. Tyto stavební spořitelny počítají poplatek za předčasnou splátku pomocí vzorce a liší se tím, jak přesně a jak snadno je možno tento poplatek spočítat. Hlavním problémem bývá dostupnost jednotlivých parametrů které je nutno do vzorce dosadit.

Z pohledu transparentnosti dopadla nejhůř Českomoravská stavební spořitelna. Způsob stanovení poplatku za předčasné splacení úvěru nezveřejňuje, výši poplatku sdělí klientovi na vyžádání podle konkrétních parametrů úvěrové smlouvy.

Přehled podmínek jednotlivých stavebních spořitelen

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Českomoravská stavební spořitelna (Liška)

Liška je na informace o poplatku za předčasné splacení úvěru nejskoupější. Slibuje, že klientovi sdělí výši poplatku na požádání, ale poplatek se stanovuje individuálně, podle jednotlivých parametrů úvěru. Způsob výpočtu ČMSS nezveřejňuje.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

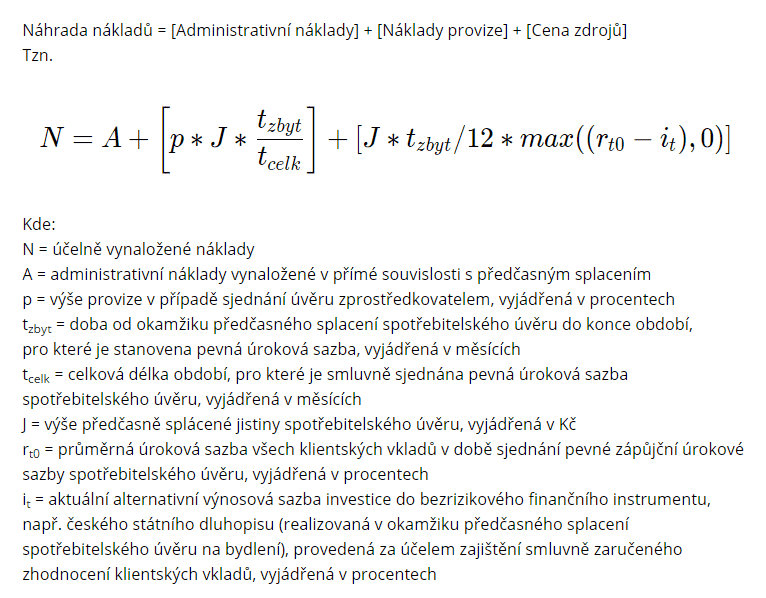

Modrá pyramida stavební spořitelna

Modrá pyramida má na svém webu zveřejněný vzorec, podle kterého se počítá poplatek za mimořádnou splátku:

Popis jednotlivých proměnných je poměrně komplikovaný, proto přikládám raději kopii obrazovky (viz obrázek vpravo). Výpočet je poměrně složitý tím, že do něj vstupuje řada parametrů, nicméně ve své podstatě je poplatek vyjádřen jako součet tří položek:

Položka A, označená jako „administrativní náklady vynaložené v přímé souvislosti s předčasným splacením“ je uvedena v sazebníku poplatků. Podle sdělení MPSS je tam však skryta pod popisem „Vyčíslení a písemné potvrzení výše zůstatku úvěru zajištěného zástavním právem k nemovitosti iniciovaného klientem pro účely vypracování smluvní dokumentace (s výjimkou vyčíslení v období refixace)“ a neúčtuje se vždy. Dnes tato položka obnáší 4000 Kč.

Výše provize p je uvedena v úvěrové smlouvě. Klient ji tedy zjistí před podpisem smlouvy. Je sympatické, že tato položka se uplatní jen poměrově a to nejen ve ve vztahu k výši splacené jistiny, ale i k době splatnosti. Tedy pokud splatíme polovinu úvěru v polovině doby splatnosti, tak stavební spořitelně vrátíme polovinu poloviny (tedy 1/4) provize.

Pro stanovení ceny zdrojů je potřeba znát dvě veličiny:

- Průměrnou úrokovou sazbu klientských vkladů v době sjednání pevné zápůjční úrokové sazby rt0. Tu najdeme na webu MPSS.

- Alternativní výnosovou sazbu investice do bezrizikového instrumentu it v okamžiku provedení splátky. Tato veličina je velmi vágně definovaná a obtížně odhadnutelná. Na webu MPSS sice najdeme číselné hodnoty, ale pouze ilustrativní a platné dnes. Pro výpočet polatku bude potřeba stanovit hodnotu platnou v okamžiku provedení splátky, tedy v budoucnu.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Raiffeisen stavební spořitelna

Raiffeisen stavební spořitelna výši poplatku příliš nezveřejňuje a to i přesto, že je poměrně jasně formulován. V sazebníku poplatků uveden není, pouze v informacích pro spotřebitele se dozvíme, že

- Průměrná úroková sazba je průměrná úroková sazba z vkladů na účtech stavebního spoření a je zveřejňována v Oznámení na webu RSTS

- m je počet zbývajících měsíců do splatnosti nebo do konce aktuálního období platnosti úrokové sazby (refixace),

- V je výše mimořádné splátky.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Stavební spořitelna České spořitelny (Buřinka)

Buřinka má informaci i poplatku za mimořádnou splátku úvěru přímo v sazebníku poplatků (momentálně je to bod 2.3.12). Zde najdeme vzorec, podle kterého se poplatek počítá:

- Průměrnou cenu zdrojů je možno najít přímo na stránce sazebníku poplatků (je úplně nahoře),

- m je počet zbývajících měsíců do splatnosti nebo do konce aktuálního období platnosti úrokové sazby (refixace); maximálně však 72 měsíců,

- V je výše mimořádné splátky.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Wüstenrot stavební spořitelna

Wüstenrot stavební spořitelna má na svém webu sazebník poplatků, ve kterém najdeme i vzorec pro výpočet poplatku za mimořádnou splátku. Vypadá takto:

Problémem není ani tak nevhodně naformátovaný text, jako skutečnost, že vzorec obsahuje parametry, které nejsou klientovi dostupné. S větším či menším úsilím je sice možno většinu vstupních údajů odhadnout, ale jen s velmi omezenou přesností.

Wüstenrot si je zřejmě této skutečnosti vědom, protože od 7. 4. 2017 k danému vzorci dodal ještě jedno omezení:

- pouze pro úvěry uzavřené od 7. 4. 2017 a

- pouze pro úplné splacení úvěru.

Autor: Petr Kielar