Plánujte úvěr tak, aby splátka nepřekročila 40 % vašeho příjmu

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Nepřeceňujte své možnosti!

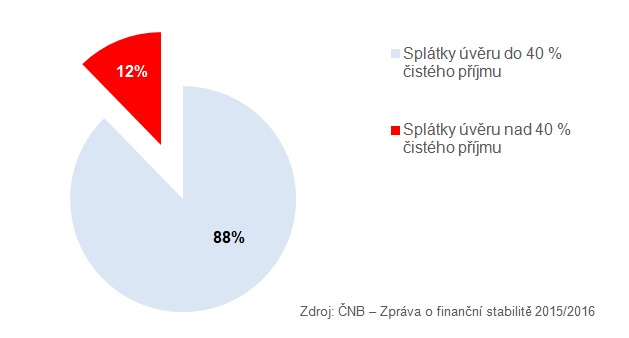

Úvěry na bydlení jsou pro běžného člověka obvykle největší finanční transakcí v jeho životě. Pro pořízení vlastního bydlení je čerpán úvěr ve výši několikanásobku ročního platu a jeho splácení je rozloženo do dlouhého časového období. Proto je důležité, aby žadatel dobře odhadl své možnosti. A to možnosti nejen současné, ale i budoucí.Česká národní banka nedávno zveřejnila Zprávu o finanční stabilitě za období 2015-2016, ve které se poměrně obsáhle věnuje rizikům spojeným s hypotečními úvěry. Jedním ze zkoumaných parametrů byl poměr mezi splátkou úvěru a čistým měsíčním příjmem neboli DSTI (Debt Service To Income). ČNB uvádí, že úvěry, jejichž splátka je vyšší než 40 % příjmu žadatele, jsou spojeny se zvýšeným rizikem. Přitom takových úvěrů je přibližně 12 %.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Co když je potřeba více peněz?

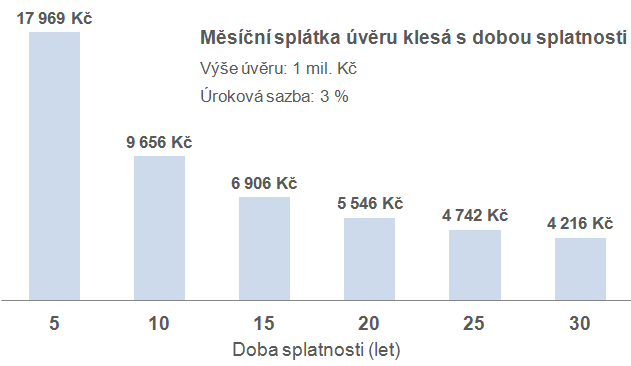

Vysoký úvěr nutně znamená také vysoké splátky. Jaké jsou možnosti, pokud je výše splátky nad naše možnosti?Jednou možností je čerpat menší úvěr. Znamená to plánovat financování s dostatečným předstihem a předem si určitou část peněz naspořit. O co více si naspoříme, o to menší pak může být úvěr. V tomto ohledu je stavební spoření ideálním produktem, který spojuje jak spoření tak i následný úvěr ze stavebního spoření.

Druhou možností je rozložení splátek na delší období, čili prodloužení doby splatnosti úvěru. Právě potřeba klientů snížit měsíční splátky je důvodem, proč mají úvěry na bydlení dlouhou dobu splatnosti (často 20 až 30 let).

Řešením naopak není rozdělení jednoho úvěru do více úvěru malých. Někdy se sice může podařit tímto způsobem banku oklamat, je to však za cenu podvodu (banka se totiž zpravidla zajímá o to, jakým způsobem bude klient financovat část projektu, na který není poskytnut úvěr). A obecné zákonitosti oklamat nelze. Povinnost splácet měsíčně vysokou částku takovému klientovi zůstane a tím zůstane i zvýšené riziko, že se může dostat do problémů se splácením.

Autor: Petr Kielar