Nové tarify a splácený překlenovací úvěr Raiffeisen stavební spořitelny

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Co se změnilo?

Změn je tedy mnoho, soustředíme se na ty nejpodstatnější. Zmizel nedávno zavedený tarif stavebního spoření „Družstevní bydlení U 211“, ale současně byl zaveden tarif nový, s názvem „Anuitní U 212“. Změny v ostatních tarifech jsou nepodstatné, většinou jde pouze o přejmenování, či spíše přečíslování, protože například dosavadní tarif SPOŘENÍ S 202 se mění na SPOŘENÍ S 213 se stejnými parametry.

Faktická změna se týká tarifu FELIX S 216, který slouží jako alternativa ke spořicímu účtu. Jeho základní úroková sazba se snižuje z 0,30 % na 0,20 %. Na druhé straně se navyšuje variabilní část úroku, kterou jsou úročeny vklady do 100 tis. Kč z 0,20 % na 0,30 %. Pro vklady do 100 tis. Kč je tedy výsledné úročení stejné, klienti s vyššími vklady se budou muset spokojit s nižším zhodnocením.

| SPOŘENÍ S 213 | REKO U 214 | HYPO U 215 | ANUITNÍ U 212 | FELIX S 216 | |

| Úročení vkladů | 1,00 % | 0,10 % | 0,10 % | 5,00 % | 0,20 % |

| Úročení úvěru | 3,99 % | 3,10 % | 2,99 % | 8,00 % | 3,20 % |

| Min. úložka | 0,30 % | 0,30 % | 0,17 % | 0,10 % | 0,01 % |

| Minimální naspoření | 10 % | 40 % | 0 % | 0 % | 40 % |

| Koef. ukazatele zhodnocení | 2,7 | 1,5 | 1,5 | 1,5 | 2,0 |

| Minimální hodnotící číslo | 64 | 64 | 64 | 0,01 | 64 |

Asi nejviditelnější změny se však týkají nezajištěných překlenovacích úvěrů. Zůstává REKOpůjčka a k ní nově přibyla REKOpůjčka Anuitní, což je nový typ překlenovacího úvěru a budu se jím zabývat ve zbytku článku. Překlenovací úvěr na družstevní bydlení bude nově poskytován pouze v anuitní, tedy splácené verzi. A aby toho nebylo málo, mění se i úrokové sazby. U nezajištěných překlenovacích úvěrů se zvyšuje úroková sazba ze 3,99 % na 4,35 %, u zajištěné HYPOsplátky vzroste o 0,2 procentního bodu na 2,14 % pro tříletou, respektive 2,24 % pro pětiletou fixaci.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

REKOpůjčka anuitní

RSTS přichází s novým překlenovacím úvěrem, který nazývá jako „anuitní“. Snažím se na stavebkách.cz dodržovat jednotnou terminologii, nezávislou na marketingové řeči jednotlivých bank. Proto dávám přednost označení splácený překlenovací úvěr se zvýšenými úrokovými sazbami a konstantními platbami.Princip splácení

Nejde o nic nového, průkopníkem zde byla Stavební spořitelna České spořitelny (Buřinka), která již před několika lety přišla s novými překlenovacími úvěry Úvěr (Hypoúvěr) od Buřinky. Princip je následující: Základem je tarif stavebního spoření, který má relativně vysokou úrokovou sazbu úvěru ze stavebního spoření. V případě RSTS je to 8 % p. a., což je úrok dnes zcela neprodejný. Stavební spořitelna však k této úrokové sazbě poskytne slevu, jejíž výše může být nastavena podle potřeby. Tím stavební spořitelna splní požadavek zákona Jde o § 5 odst. 6 zákona o stavebním spoření. , podle kterého musí být úroková sazba uvedena ve smlouvě o stavebním spoření a současně má možnost skutečný úrok v určitém rozmezí měnit.Tentýž odstavec zákona však říká, že rozdíl mezi úročením úvěru ze stavebního spoření a úročením vkladů nesmí překročit tři procentní body. Proto musí být přiměřeně vysoká i úroková sazba z vkladů – v případě RSTS je to 5 % p. a.

Takto vysoké úročení vkladů by však mohlo stavební spořitelně přivodit ekonomickou ztrátu. Proto je pro překlenovací úvěry se zvýšenými úrokovými sazbami typické, že je klientovi omezena možnost spořit a využívat výhodné úrokové sazby z vkladů. V případě RSTS jde o tato opatření:

- Smlouvu v tarifu Anuitní U 212 s úročením vkladů 5 % nelze sjednat samostatně, ale jen ve spojení s překlenovacím úvěrem.

- Přidělení úvěru nastává již po dvou letech, tím je omezena doba spoření.

- Při vyšším zůstatku na účtu stavebního spoření se navyšuje poplatek za vedení účtu (roční poplatek činí 4 % z části zůstatku převyšujícího 55 000 Kč).

- Měsíční platba klienta je přednostně směrována na splácení překlenovacího úvěru, na účet stavebního spoření jde jen 0,1 % cílové částky.

Úrokové sazby

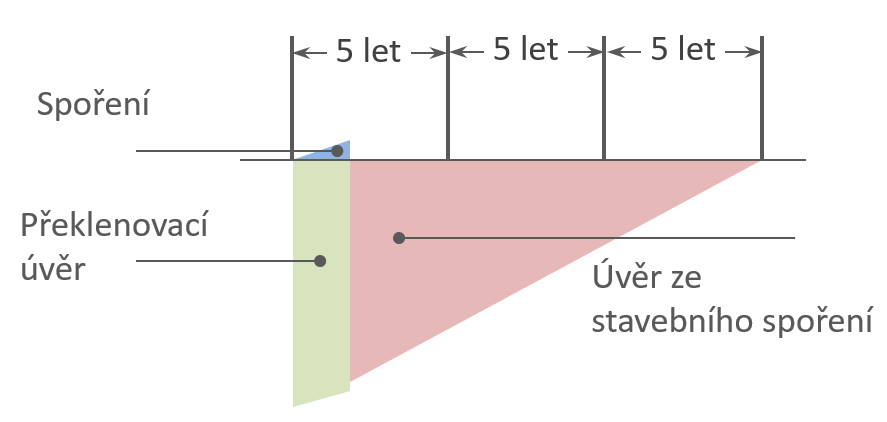

RSTS nabízí fixaci úrokové sazby na 3 roky nebo 5 let. V případě úvěru se zvýšenými úrokovými sazbami to znamená, že:- Samotný překlenovací úvěr trvá pouze dva roky – poté dojde k přidělení a překlenovací úvěr je jednorázově splacen naspořenou částkou a úvěrem ze stavebního spoření. Po dobu dvou let je tedy překlenovací úvěr úročen sjednanou úrokovou sazbou, která je dnes 4,35 %.

- Po přidělení je překlenovací úvěr nahrazen úvěrem ze stavebního spoření. Ten má sice úrokovou sazbu 8 %, ale RSTS poskytne slevu tak, aby výsledná úroková sazba úvěru ze stavebního spoření byla stejná, jako úroková sazba překlenovacího úvěru, tedy 4,35 %.

- Sleva je garantována po celou dobu fixace. Pokud si tedy klient vybere fixaci úrokové sazby na 5 let, má úvěr ze stavebního spoření úročený sazbou 4,35 % po dobu 3 let (první dva roky prvního období existuje překlenovací úvěr).

- Po uplynutí doby fixace může banka změnit výši slevy a tím i úročení úvěru ze stavebního spoření. Klientovi je nabídnuta nová výše slevy, která může být opět pevná po dobu dalších pěti let.

- Výsledkem je úroková sazba úvěru ze stavebního spoření, která je pevná po sjednanou dobu, poté se může změnit – podobně jako u hypotéky. Na rozdíl od běžné hypotéky je zde ale jedna výhoda. Výsledná úroková sazba nesmí překročit úrokovou sazbu, která je ve smlouvě o stavebním spoření, což je v případě RSTS 8 %.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Jak je to s výhodností pro dlužníka?

Dostáváme se k mému oblíbenému tématu, tedy posouzení ceny úvěru. Zopakuji, co říkám svým studentům: dokud to nespočítáte, tak to nevíte. Často totiž slýchám nepravdivé tvrzení, podle kterého je překlenovací úvěr nevýhodný, protože dlužník platí úroky z celé jistiny Existuje i silnější varianta, podle které klient platí úroky i z vlastních vkladů. . Viděno tímto pokřiveným prizmatem by mohli zájemci o úvěr tápající v matematice považovat splácený úvěr za jednoznačně výhodný, „protože se přeci splácí od samotného počátku“.Případ RSTS je v tomto ohledu velmi ilustrativní, protože od 1. července RSTS nabízí dvě verze REKOpůjčky.

- Jednak původní (nesplácenou) REKOpůjčku v kombinaci s tarifem REKO U 214,

- a také splácenou REKOpůjčku s tarifem Anuitní U 212.

Z porovnání je dobře vidět, že

- Splácená varianta se sazbou 4,35 % je (v tomto případě) výhodnější než starší, nesplácená varianta se stejnou úrokovou sazbou.

- Na druhé straně dnešní splácená varianta je dražší, než nesplácená varianta nabízená do včerejška. V tomto případě tedy zvýšení úrokové sazby překlenovacího úvěru mělo větší váhu, než změna způsobu splácení.

| Aktuální porovnání překlenovacích úvěrů stavebních spořitelen |  |

Jak je tomu v případě REKOpůjčky? Její splácená (tedy anuitní) verze vychází lépe, než původní (nesplácená) sestřička. Díky zvýšení úrokové sazby je však i splácená verze o něco dražší, než původní, nesplácená verze včera.

Neměnnost úrokové sazby

K výše uvedenému se sluší dodat, že s novou splácenou verzí přichází dlužník o určitou část jistoty. V nesplácené variantě je totiž úroková sazba úvěru ze stavebního spoření pevná. Ve splácené verzi může stavební spořitelna měnit výslednou úrokovou sazbu úvěru ze stavebního spoření. Nemá zde ale úplnou libovůli, limitem je 8 % p. a., což je sazba uvedená ve smlouvě o stavebním spoření.

Produktová transformace je dovršena, ukazují statistiky Ministerstva financí

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

RSTS se připojila k trendu

Raiffeisen stavební spořitelna je již třetí stavební spořitelnou (po Buřince a Modré pyramidě), která zavedla překlenovací úvěr se zvýšenými úrokovými sazbami. Cítím zde trend plynoucí z postupné integrace stavebních spořitelen do mateřských bank. Tento typ překlenovacích úvěrů znamená pro stavební spořitelnu menší úrokové riziko a přináší možnost opustit cestu klasického stavebního spoření a řídit stavební spořitelnu jako standardní banku.Pro klienta znamená tento typ překlenovacích úvěrů vyšší úrokové riziko. Při zvýšení úrokových sazeb na trhu může stavební spořitelna do jisté míry přenášet vyšší cenu peněz na dlužníka. Ve srovnání s klasickou hypotékou je však na tom klient stavební spořitelny stále o něco lépe, protože je zde ona maximální úroková sazba úvěru ze stavebního spoření, sjednaná ve smlouvě.

Autor: Petr Kielar