Které spoření je výhodnější aneb čistá úroková sazba

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Zhodnocení po zdanění

Čistá úroková sazba nám dává informaci, kterou potřebujeme. Ukazuje, kolik si skutečně vyděláme, a to po zdanění. Výsledek je jednoduchý, i když samotná definice čisté úrokové sazby je poměrně komplikovaná. Nejprve zavádí pojem ideálního spořicího účtu. Ideální spořicí účet je takový, který- není zatížen žádnými poplatky

- úroky jsou k jistině připisovány jednou měsíčně a

- úroky nepodléhají zdanění.

Pak použijeme ideální spořicí účet, na který budeme spořit stejné vklady jako na účtu stavebního spoření. Čistá úroková sazba je taková sazba ideálního spořicího účtu, při které se naspoříme stejnou výslednou částku.

Úplné informace najdete na stavebky.cz

Jak porovnat s reálným spořicím účtem?

Čistá úroková sazba je objektivně výsledek, který potřebujeme. Ukazuje skutečné zhodnocení našich peněz. Ale je potřeba dávat pozor při porovnávání čisté úrokové sazby se skutečným spořicím účtem. Úrokovou sazbu reálného spořicího účtu nemůžeme bezprostředně porovnávat s čistou úrokovou sazbou. Důvodem je již zmíněná patnáctiprocentní daň. Když na spořicím účtu s úrokovou sazbou 10 % získáme úrok 100 Kč, stát si vezme daň ve výši 15 Kč, takže nám zbude jen 85 Kč. Úroková sazba ve výši 10 % se tedy chová tak, jako by zhodnocovala naše vklady je 8,5 %.Viděno z jiného pohledu, když chceme spořicí účet porovnat se stavebním spořením pomocí čisté úrokové sazby, musíme spočítat čistou úrokovou sazbu spořicího účtu.

Výpočet čisté úrokové sazby spořicího účtu je naštěstí jednoduchý. Pokud není zatížen poplatky a úroky se připisují jednou měsíčně, pak stačí úrokovou sazbu snížit o 15 %, čili vynásobit koeficientem 0,85.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Srovnatelná sazba reálného spořicího účtu

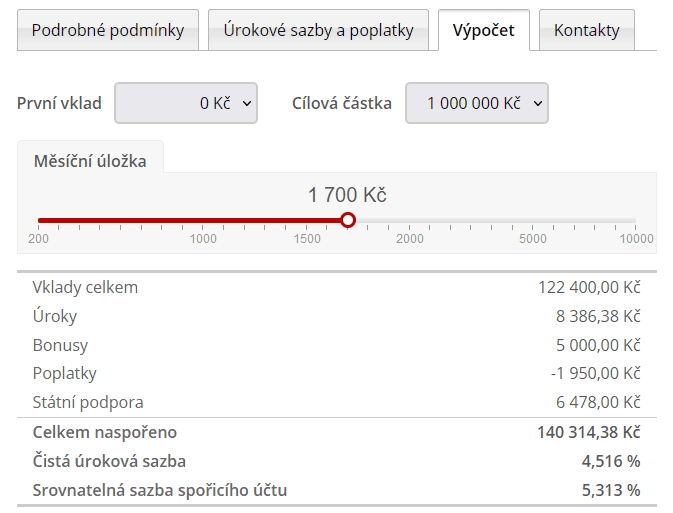

Když si ve srovnávači stavebního spoření zobrazíme detail konkrétního tarifu, pak na kartě Výpočet najdeme kromě čisté úrokové sazby také srovnatelnou úrokovou sazbu spořicího účtu. To je sazba reálného spořicího účtu, který podléhá zdanění, a se kterým bychom si naspořili stejnou částku jako na stavebním spoření. Příklad vidíme na následujícím obrázku. Když si srovnatelnou sazbu spořicího účtu (5,313 %) vynásobíme 0,85, dostaneme 4,516 %, což je čistá úroková sazba stavebního spoření.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Proč nestačí naspořená částka?

Kdo není zvyklý počítat s úroky, může považovat tento postup za zbytečně složitý. Není jednodušší porovnat jen naspořenou částku?Jednodušší to nepochybně je, pokud máme informaci o naspořené částce u všech spořicích produktů, které porovnáváme. To může být v praxi problém. Co když máme porovnat stavební spoření se spořicím účtem u kterého známe jen úrokovou sazbu? Můžeme spočítat kolik si naspoříme stavebním spořením, kolik spořicím účtem a obě částky v korunách porovnat. To je možné, ale obvykle pracné. Jednodušší je porovnávat čistou úrokovou sazbu.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Komplikace jménem poslední státní podpora

A na závěr ještě jedna drobnost. Při výpočtu čisté úrokové sazby stavebního spoření narazíme na skutečnost, že naspořenou částku nezískáme v jediné okamžiku. Obvykle nám stavební spořitelna po ukončení smlouvy vyplatí zůstatek účtu stavebního spoření, ale po nějaké době nám ještě dorazí státní podpora. Například když ukončíme smlouvu v září roku 2023, státní podporu za rok 2023 obdržíme dodatečně v dubnu 2024. Dokonce se může stát, že dostaneme takové státní podpory dvě. Když ukončíme smlouvu v únoru 2024, dostaneme- v dubnu 2024 státní podporu za rok 2023 a

- v dubnu 2025 státní podporu za rok 2024 (za leden a únor).

Poplatky, aneb kolik nás stojí vedení účtu stavebního spoření?

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Čísla nejsou vše

Při porovnávání tak odlišných produktů jako je stavební spoření a spořicí účet musíme mít na paměti, že rozdíly nejsou jen ve zhodnocení vkladů. U stavebního spoření máme jen omezené možnosti jak během prvních šesti let nakládat se svými prostředky. Smlouvu o stavebním spoření můžeme sice ukončit kdykoli, ale je potřeba počítat s výpovědní lhůtou. Při ukončení smlouvy před uplynutím šestileté vázací lhůty ztratíme státní podporu (i tu kterou máme připsanou na účtu) a v některých případech zaplatíme i poplatek stavební spořitelně. U spořicího účtu můžeme naopak peníze kdykoli převést jinam.Cenou za flexibilitu spořicího účtu je nestálost úrokových sazeb. Zatímco stavební spořitelna nesmí úročení vkladů po dobu šesti let změnit, u spořicího účtu se úroková sazba může změnit kdykoli. To je potřeba vzít na vědomí. Když si spočítáme skutečné zhodnocení vkladů na spořicím účtu (vynásobením sazby koeficientem 0,85) musíme současně říci, že se jedná o zhodnocení které není garantované. Skutečné zhodnocení může být vyšší, ale v dnešní době bude pravděpodobně nižší, protože se očekává spíše pokles úrokových sazeb.

Autor: Petr Kielar

Komentáře (0) ke článku

Které spoření je výhodnější aneb čistá úroková sazba