Jakou hodnotu má jistota úrokové sazby?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

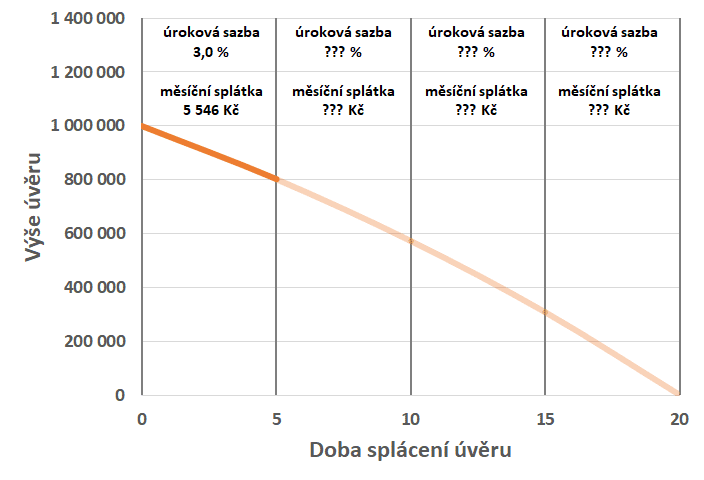

Fixace úrokové sazby

Většina hypotéčních úvěrů má úrokovou sazbu sjednanou pouze na určitou dobu. Říká se tomu doba fixace a obvykle bývá od jednoho do deseti let. Po uplynutí této doby nám banka nabídne novou úrokovou sazbu, jejíž výše bude vycházet z aktuální situace na trhu. Jaké bude nová úroková sazba nikdo předem neví. Může být nižší, ale také vyšší. Proto se výše splátky úvěru, nebo hodnota RPSN počítá za předpokladu, že se úroková sazba nezmění a zůstane stejná. Je málo pravděpodobné, že by se úroková sazba po uplynutí doby fixace nezměnila, ale lepší možnost nemáme. Nikdo nemá křišťálovou kouli, ze které by se daly vyčíst úrokové sazby v budoucnu.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

O kolik zaplatíme víc, když úrokové sazby vzrostou?

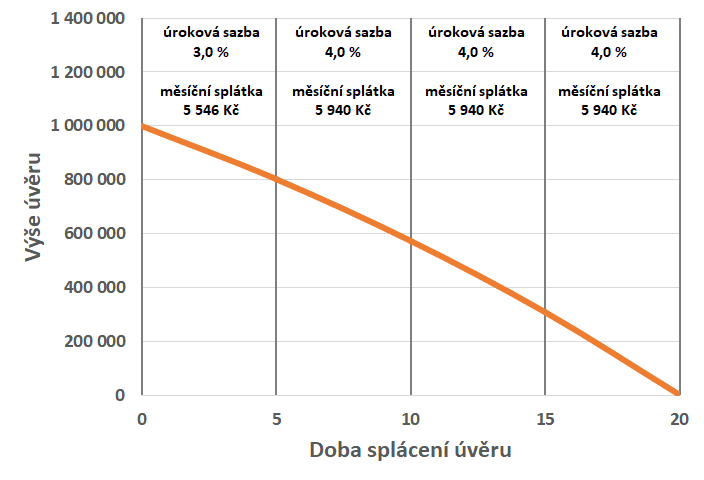

Zkusme si spočítat, jaký dopad by měl růst úrokových sazeb na splácení podobného úvěru. Úrokové sazby se mění stále, takže je pravděpodobné, že každých pět let budeme mít jinou úrokovou sazbu. Proto musíme použít nějaké zjednodušení. Předpokládejme tedy, že se po pěti letech úroková sazba zvýší o jeden procentní bod a tato nová (vyšší) sazba zůstane zachována po zbývajících patnáct let. Se změnou úrokové sazby se změní i výše splátky. Z původních 5 546 Kč se zvýší na 5 940 Kč.

Měsíční splátka se tedy zvýší o 394 Kč, takže za patnáct let, které zbývají do splacení celého úvěru by bylo zaplaceno o necelých 71 000 Kč více. To je částka, o kterou zaplatíme navíc, pokud po pěti letech dojde ke zvýšení úrokové sazby ze 3,0 % na 4,0 %. Správně bychom měli hodnotu 71 000 diskontovat – tedy zohlednit skutečnost, že se jedná o peníze, které vydáme až v budoucnu. Ale pro zjednodušení to nechme stranou.

| Pevná úroková sazba |

Úroková sazba vzroste |

|

| Úroková sazba v 1.-5. roce | 3,0 % | 3,0 % |

| Splátka v 1.-5. roce | 5 546 Kč | 5 546 Kč |

| Úroková sazba v 6.-20. roce | 3,0 % | 4,0 % |

| Splátka v 6.-20. roce | 5 546 Kč | 5 940 Kč |

| Celkem zaplaceno | 1 331 034 Kč | 1 402 020 Kč |

Částka 71 000 Kč nám tedy říká, jakou hodnotu má pevná úroková sazba, pokud by mělo dojít ke zdražení hypoték o jeden procentní bod. Představme si, že banka kromě sazby 3,0 % na dobu pěti let nabídne také sazbu 3,0 % na dobu dvaceti let, ale bude za tuto dvacetiletou fixaci požadovat poplatek ve výši 71 000 Kč. Vyplatí se to? Pokud by sazby měly vzrůst o jeden procentní bod nebo více, pak ano. Naopak, pokud by úrokové sazby vzrostly méně, nebo dokonce klesaly, pak by to nebyl dobrý obchod.

71 000 Kč je tedy částka, která odpovídá nákladům, které by byly spojeny s růstem úrokových sazeb o jeden procentní bod.

Úplné informace najdete na stavebky.cz

O kolik by měla být vyšší pevná úroková sazba?

Na problém se můžeme podívat i z jiné strany. Řekněme, že máme nabídku úvěru s dobou splatnosti 20 let a s pětiletou fixací úrokové sazby. Na první období nám banka nabízí úrokovou sazbu 3 %. My však očekáváme, že za pět let se úrokové sazby zvýší o jeden procentní bod, podobně jako v předchozím odstavci. A ptáme se, jakou nejvyšší úrokovou sazbu by měl mít úvěr s pevnou úrokovou sazbou, aby obě varianty vyšla nastejno?Jednoduchým výpočtem zjistíme, že při pevné úrokové sazbě 3,58 % zaplatíme za 20 let stejnou částku, jako v případě, kdy je úvěr po dobu prvních pěti let úročen 3,0 % a v následujících patnácti letech 4,0 %.

| Pevná úroková sazba |

Úroková sazba vzroste |

|

| Úroková sazba v 1.-5. roce | 3,58 % | 3,0 % |

| Splátka v 1.-5. roce | 5 842 Kč | 5 546 Kč |

| Úroková sazba v 6.-20. roce | 3,58 % | 4,0 % |

| Splátka v 6.-20. roce | 5 842 Kč | 5 940 Kč |

| Celkem zaplaceno | 1 402 020 Kč | 1 402 020 Kč |

Bohužel zcela jiný pohled na stejnou situaci máme, když jsme na samotném začátku, při výběru vhodného úvěru. V té době totiž nevíme, jaké budou úrokové sazby po pěti letech. Kdybychom to věděli, můžeme si vše jednoduše spočítat. Jak ale postupovat v situaci, kdy to nevíme?

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Podle čeho si vybírat?

Zcela zásadní je úvaha: mohu si v budoucnu dovolit nejistotu zvýšení úrokové sazby? Nebo jinými slovy – mám v rodinném rozpočtu rezervu pro vyšší splátku úvěru? Pokud takovou rezervu nemáme, je prakticky rozhodnuto. Pouze s pevnou úrokovou sazbou máme jistotu, že se nám výše splátky nezvýší.Autor: Petr Kielar