Jak si vedly stavební spořitelny v roce 2023?

Pokles zájmu o nové smlouvy o stavebním spořením je důsledkem snížení státní podpory vysokých úrokových sazeb na trhu. Stavební spořitelny zvýšily své úrokové sazby na účtech stavebního spoření a přidaly další prémie a bonusy, nicméně negativní informace o snížení státní podpory měly na zájem střadatelů větší vliv než marketingové akce stavebních spořitelen.

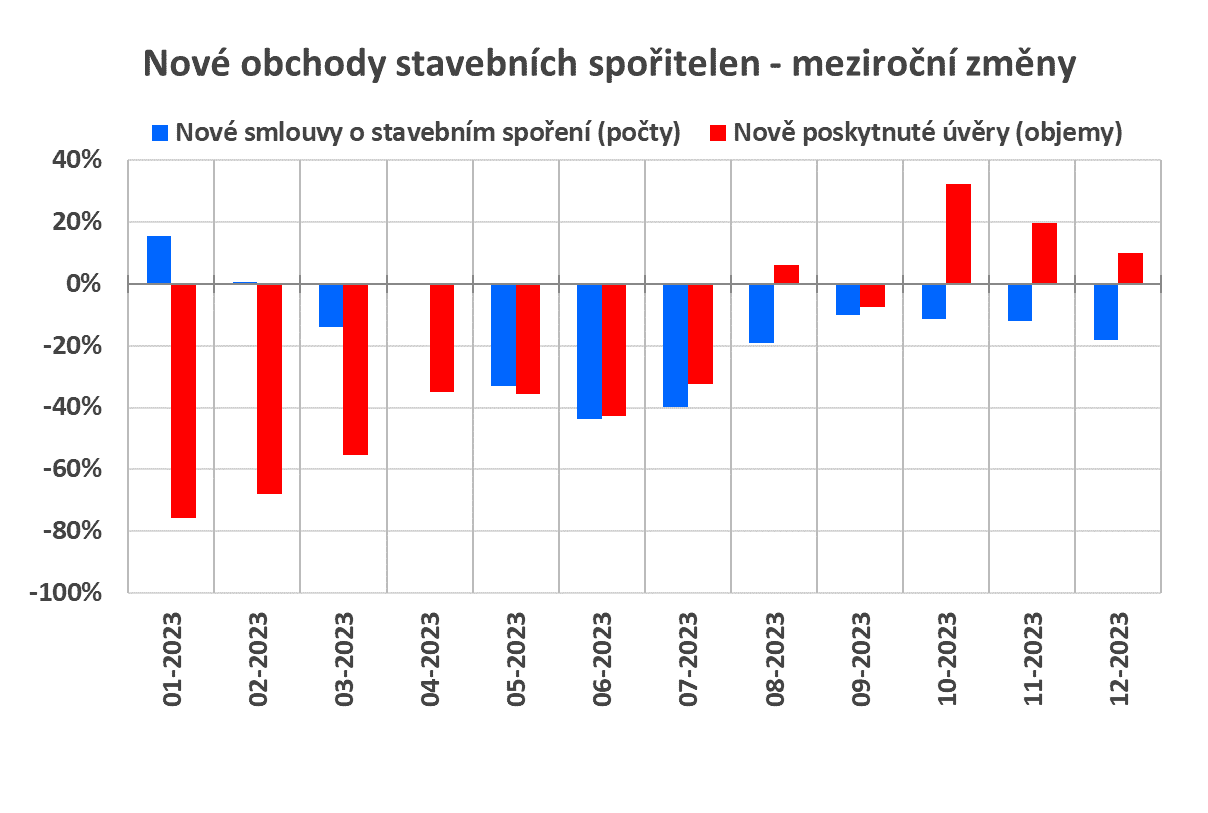

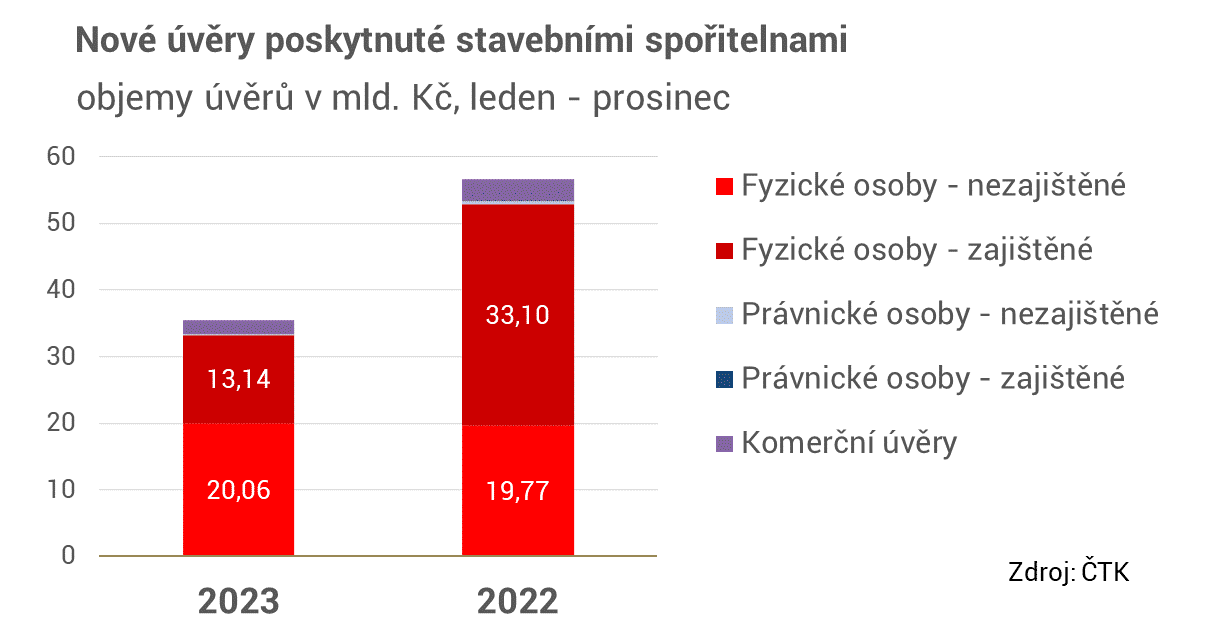

Úvěrové obchody dramaticky poklesly v první polovině roku, a to vlivem zvýšených úrokových sazeb. Postiženy byly především zajištěné úvěry (hypotéky), které dříve v portfoliích stavebních spořitelen převažovaly. Na konci roku se však situace obrací a v posledním čtvrtletí již vidíme meziroční růst.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

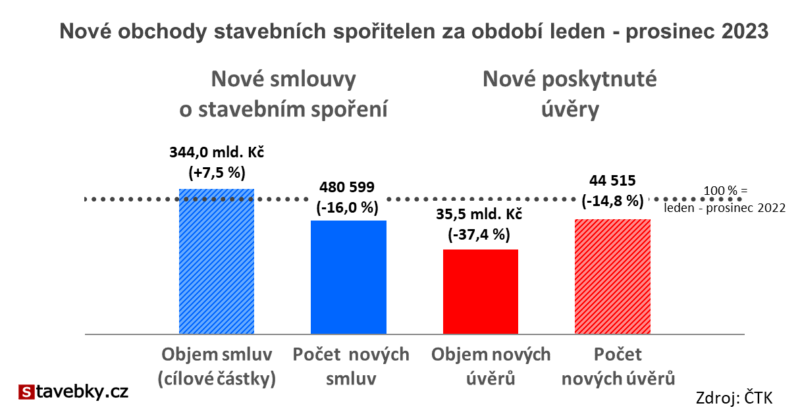

Nové smlouvy o stavebním spoření

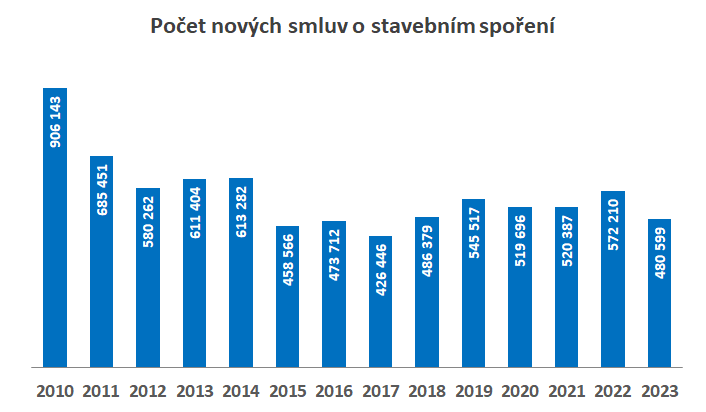

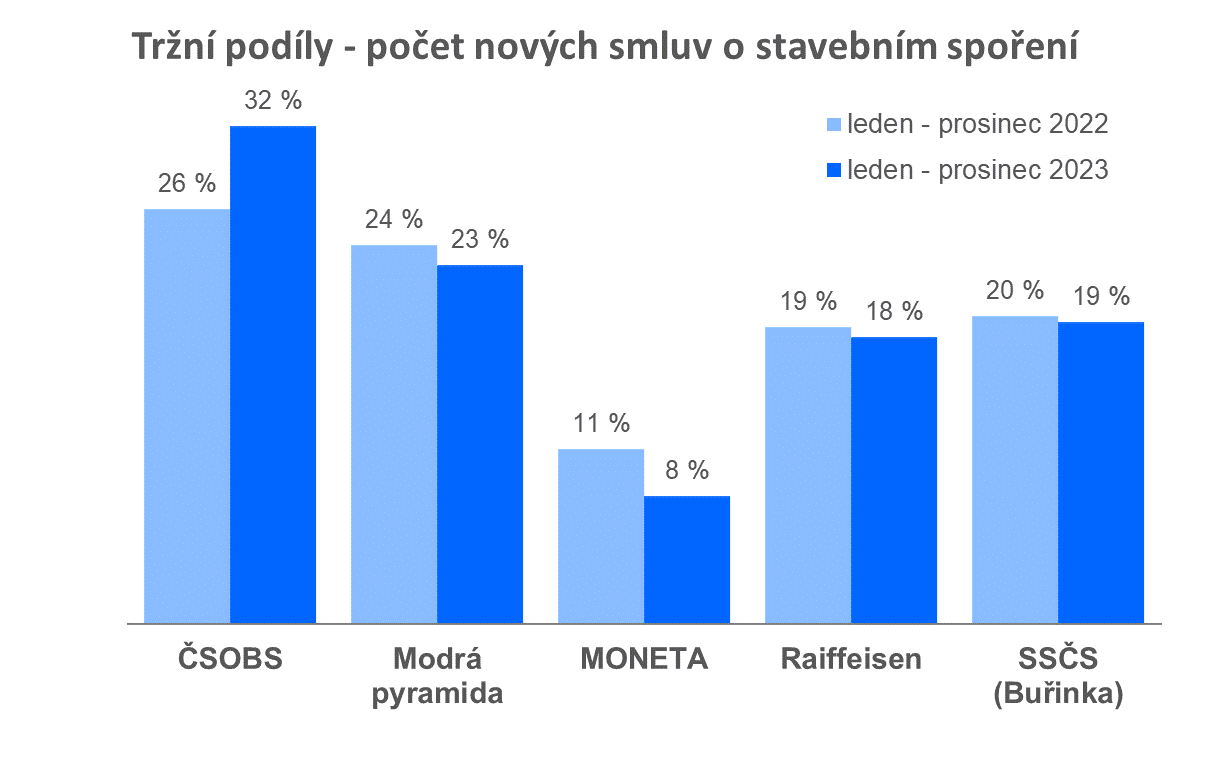

Celý letošní rok se nesl ve znamení vysokých úrokových sazeb a diskuse o snížení státní podpory. Obě témata jsou pro stavební spořitelny velmi citlivá, protože české stavební spořitelny prezentují stavební spoření jako spořicí produkt, u kterého je hlavní výhodou zajímavé zhodnocení vkladů. Vysoké úrokové sazby na spořicích účtech znamenají pro stavební spořitelny posílení konkurenčních produktů, což se projevilo nejen v poklesu zájmu o nové smlouvy, ale i v odlivu depozit. Stejně negativně působí snížení státní podpory na polovinu, ke kterému došlo od ledna letošního roku.Stavební spořitelny reagovaly navýšením úrokových sazeb i přidáním dalších bonusů a prémií. Za cenu dramatického navýšení budoucích úrokových nákladů se jim tak podařilo udržet zájem o nové smlouvy na velmi dobré úrovni. Oproti předchozímu roku jde sice o 16% pokles, nicméně když se podíváme na výsledky posledních let, je výsledek 480 599 nových smluv spíše průměrný, nikoli vyloženě špatný.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

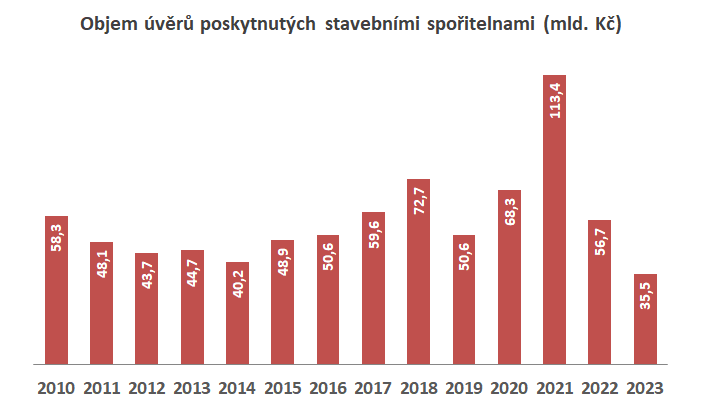

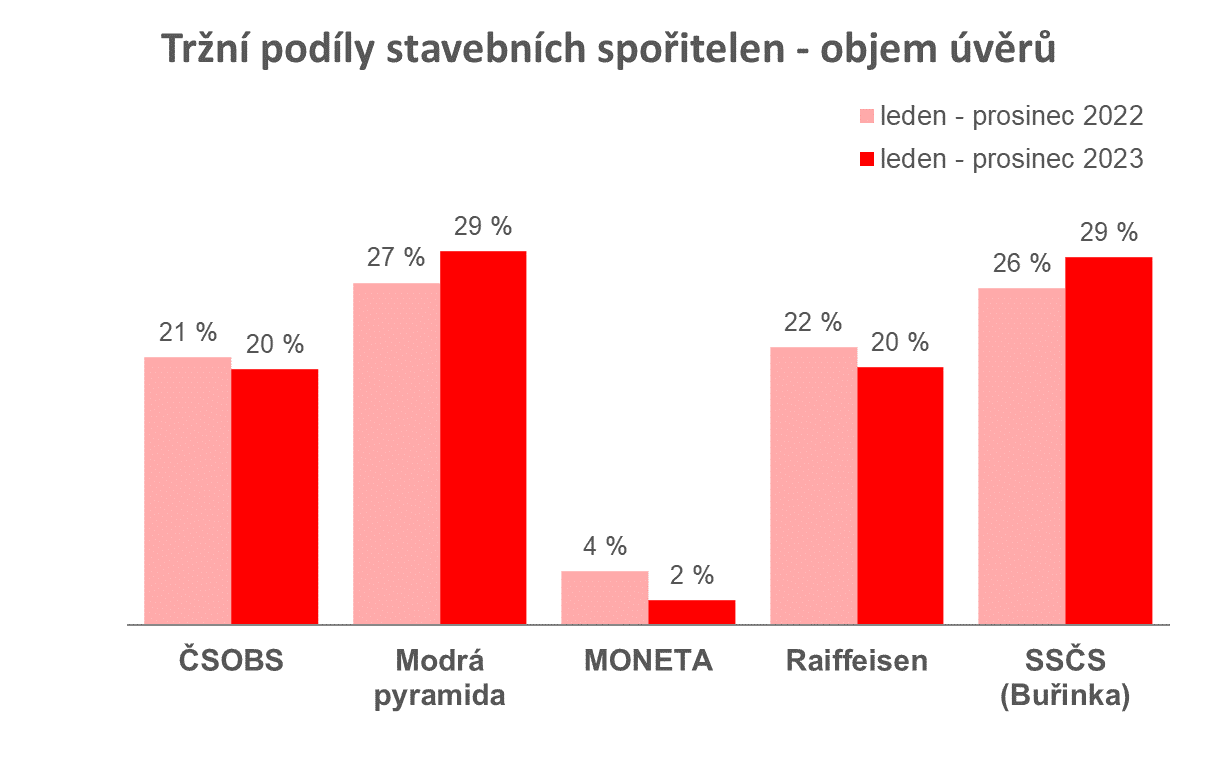

Objemy nově poskytnutých úvěrů

V loňském roce silně poklesl zájem o úvěry stavebních spořitelen. Objem 35,5 mld. Kč je nejslabší od roku 2008, kdy tyto údaje začala ČTK sledovat. Na druhé straně nutno poukázat na skutečnost, že celkový objem poskytnutých úvěrů překročil objem vkladů na účtech stavebního spoření. Stavební spořitelny jsou tak čistými dlužníky, což je v klasickém modelu stavebního spoření neobvyklé. Je pravděpodobné, že strategie jednotlivých spořitelen se mění a to i s ohledem na jejich postupnou integraci do mateřských bank.

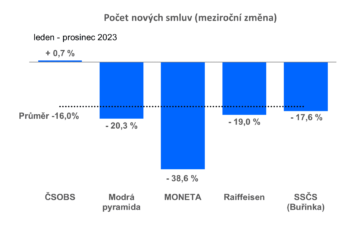

V počtu poskytnutých úvěrů je na prvním místě dlouhodobě Buřinka s tržním podílem 37 %.

Autor: Petr Kielar

Komentáře (0) ke článku

Jak si vedly stavební spořitelny v roce 2023?