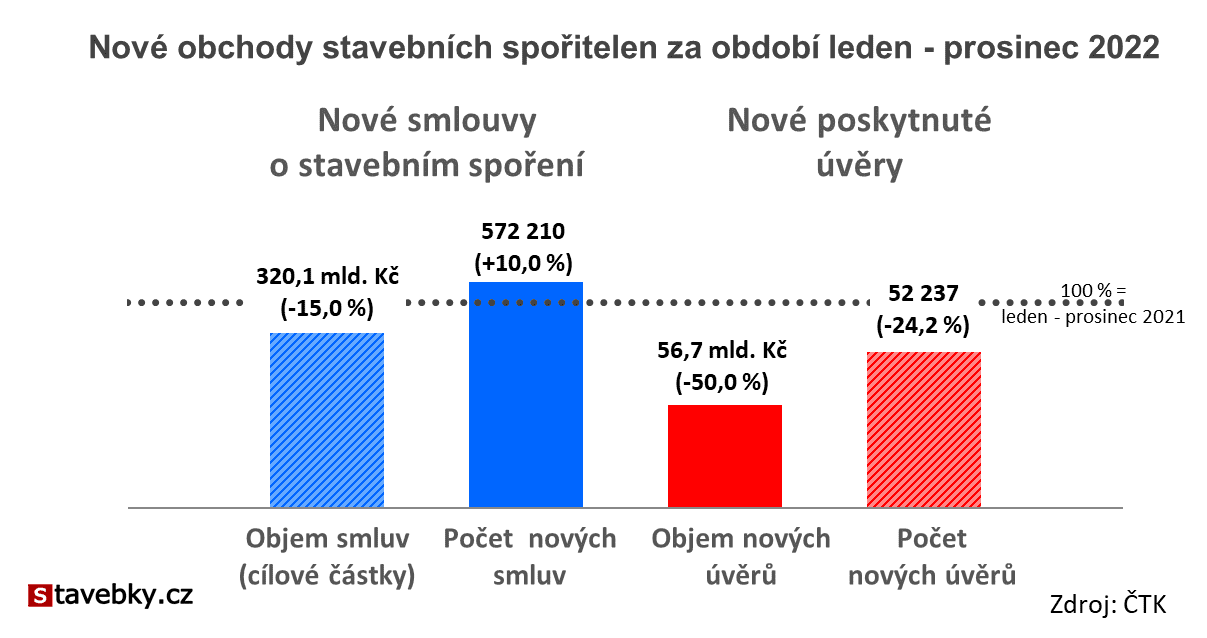

Jak si vedly stavební spořitelny v roce 2022?

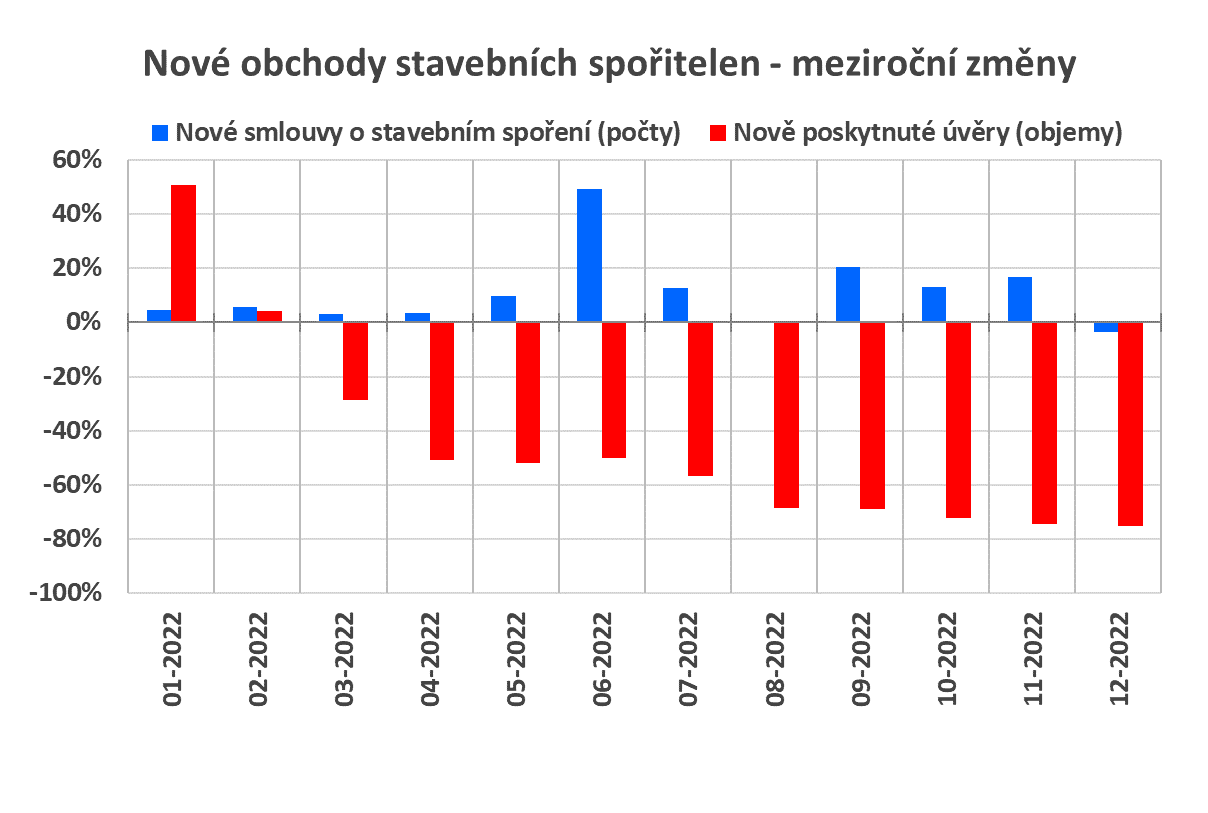

Objem poskytnutých úvěrů byl ve srovnání s prosincem 2021 nižší o 75 %, což je podobné číslo jako v předcházejících měsících. Důvody jsou nasnadě – rostoucí úrokové sazby, vysoká inflace, rostoucí ceny energií a ekonomická nejistota obecně. Dobrá zpráva však je, že pokles je již stabilizovaný a úvěrový obchod zřejmě dosedl na své dno.

Stavební spoření dlouhodobě

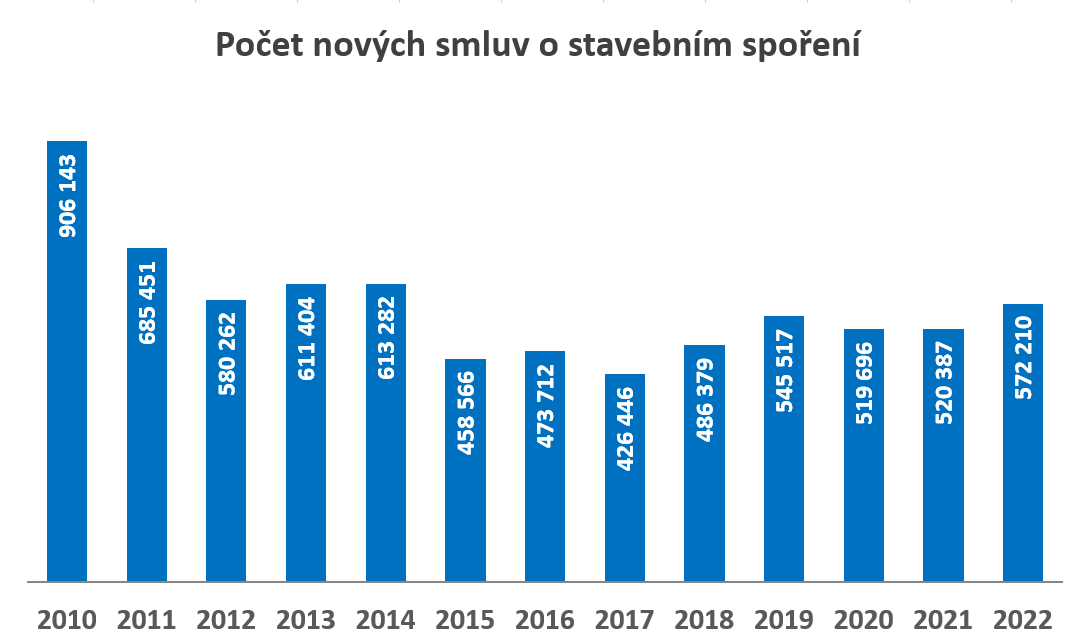

Z dlouhodobého pohledu je počet nových smluv o stavebním spoření velmi potěšující, jde o nejlepší výsledek od roku 2014. I když je třeba mít na vědomí, že tento výsledek stojí z velké části na následných smlouvách, přesto jde o dobrý výsledek. V situaci kdy spořicí účty nabízejí zhodnocení vkladů kolem 6 % není podobný výsledek ani zdaleka samozřejmý. Úrokové sazby z vkladů se během roku zvýšily z 1 % na 3 % a marketingové akce se už dávno neomezují na „smlouvu bez vstupního poplatku“. Nulový poplatek za uzavření smlouvy je dnes samozřejmostí a stavební spořitelna která chce zaujmout musí nabídnout další peníze navíc.

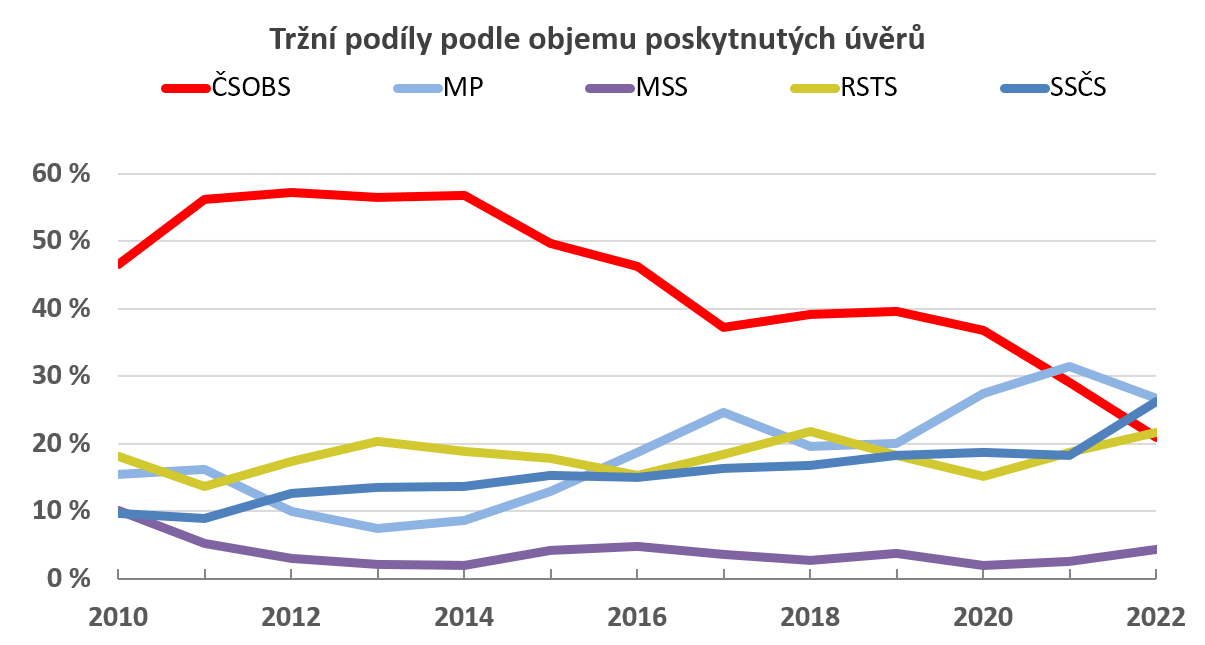

Dlouhodobý pohled na úvěry

Objem poskytnutých úvěrů je sice ve srovnání s rokem 2021 poloviční, ale nezaškodí podívat se na delší časovou řadu. Objem úvěrů poskytnutých v roce 2021 byl zcela výjimečný a srovnání s ním je zavádějící. Druhý nejúspěšnější rok byl 2018, kdy byl zájem o úvěry „podpořen“ zavedením limitů DTI a DSTI. Řada klientů v obavě o schválení svého úvěru uspíšila své rozhodnutí a část úvěrových obchodů se přelila z roku 2019 do roku 2018.S ohledem na tyto skutečnosti není výsledek roku 2022 nikterak výjimečný. Nutno však dodat, že přinejmenším první čtvrtletí letošního roku se ještě vezlo na vlně roku 2021 a stabilizaci vidíme až ve druhém pololetí. Je velmi pravděpodobné, že letošní rok bude ještě o něco slabší.

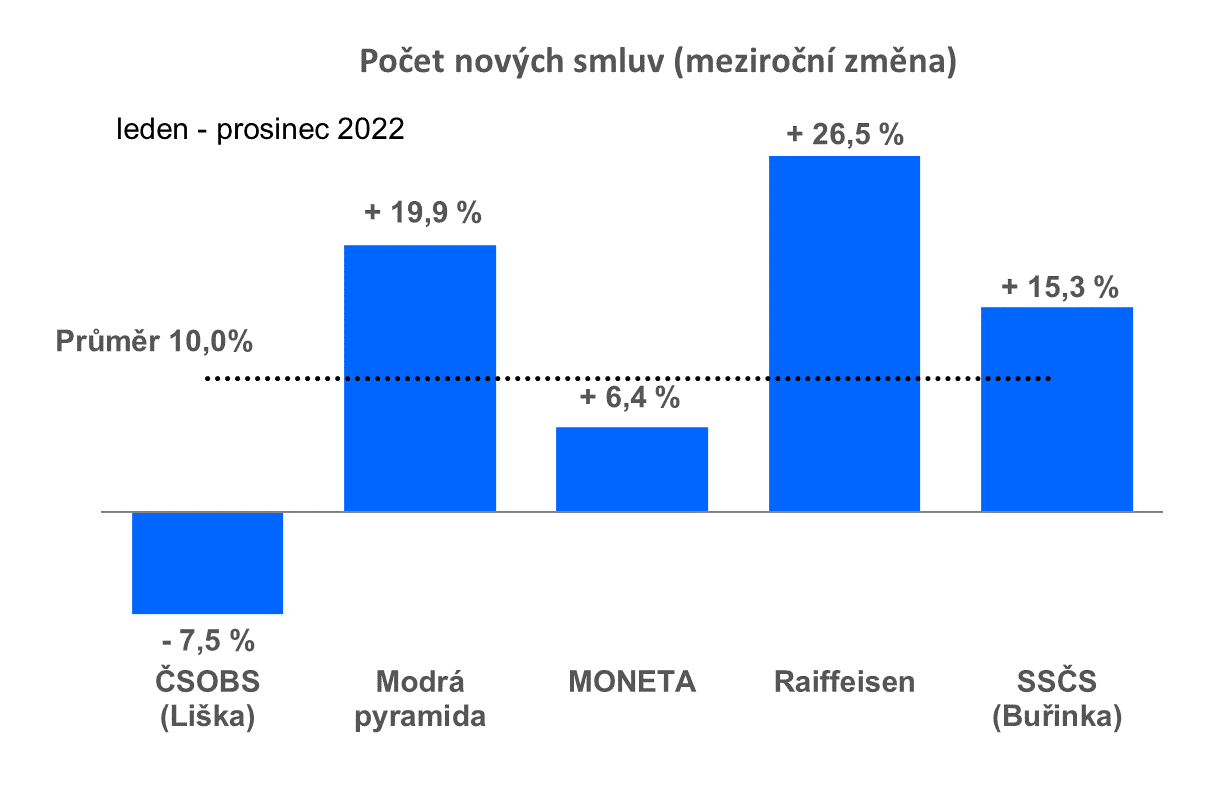

Ve stavebku rostla nejrychleji Raiffeisenka,

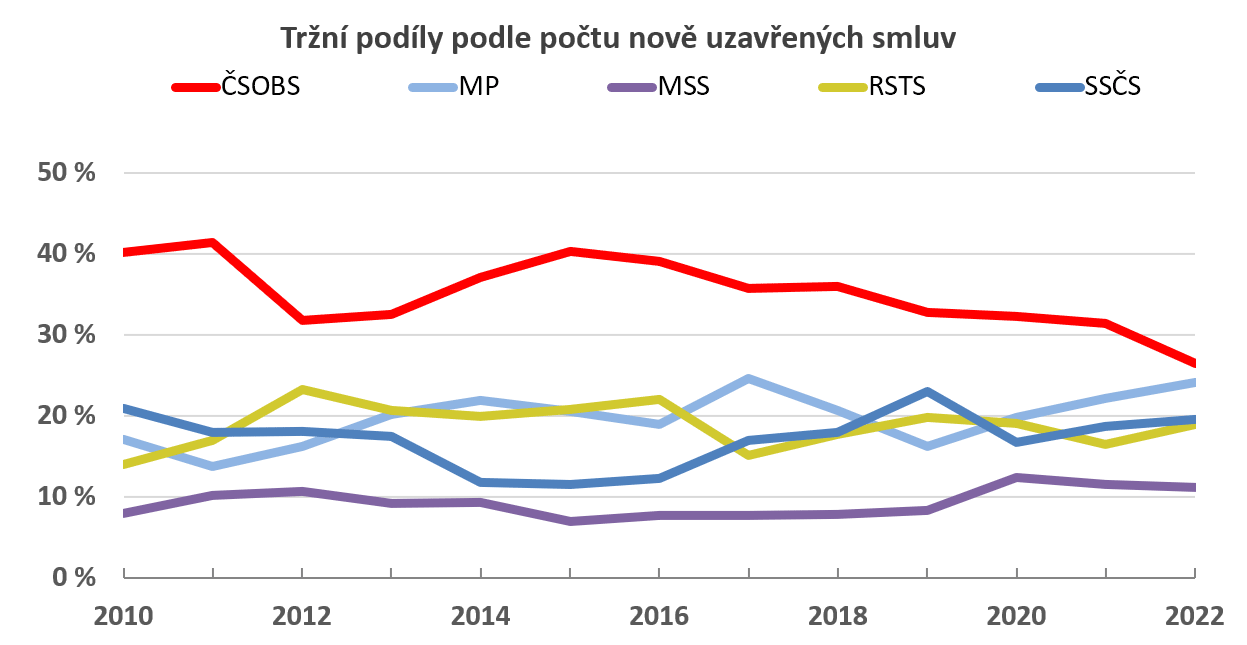

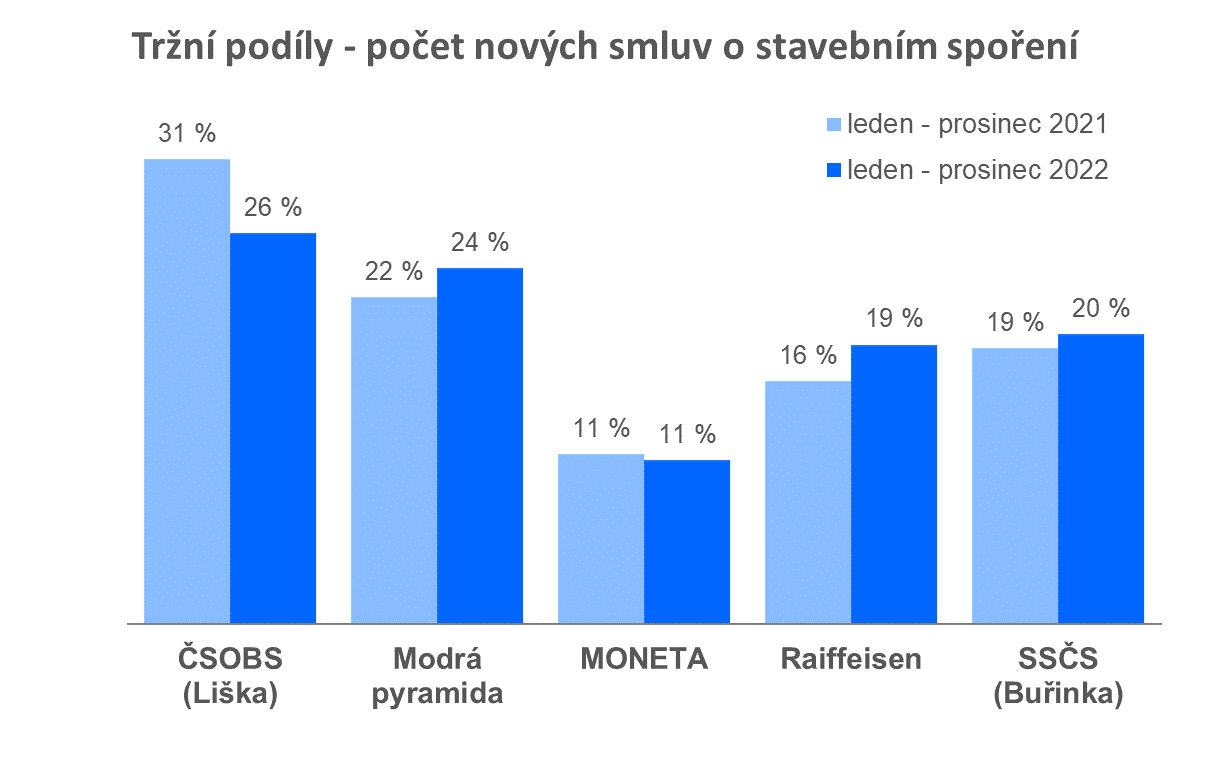

největší podíl má Liška

Tržní podíl ČSOBS podle počtu nově uzavřených smluv sice dlouhodobě klesá, ale stále si drží první místo s podílem 26 %. K této hodnotě se však nebezpečně blíží Modrá pyramida se 24 %.

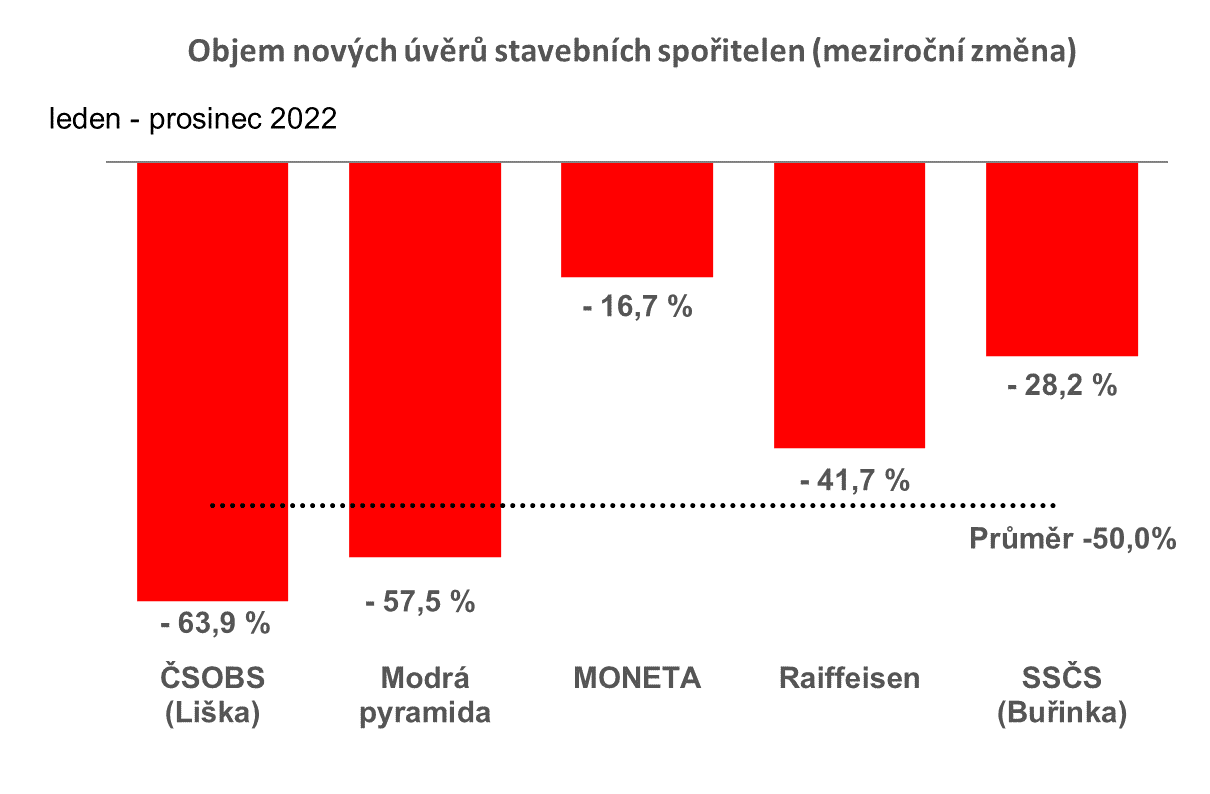

Nejméně klesly úvěry MONETĚ,

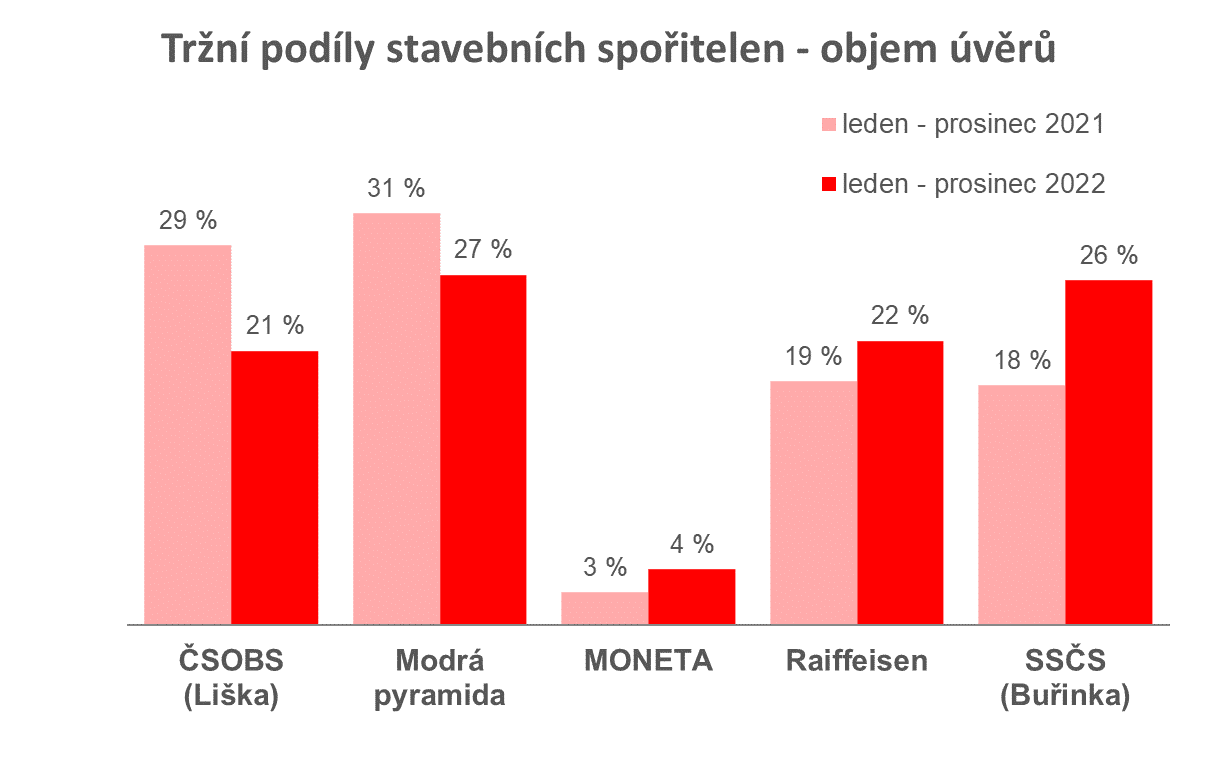

největší podíl si ukousla Modrá pyramida a Buřinka

Když se podíváme na rozdělení trhu, vidíme, že na prvním místě je nebývale těsno. Loňský suverénní vítěz Modrá pyramida si pohoršil a naopak velmi dobře si vedla Buřinka. Největší část trhu nakonec přeci jen patří Modré pyramidě, ale skutečně jen velmi těsně. Tržní podíl Modré pyramidy podle objemu poskytnutých úvěrů je 26,7 %, zatímco druhá Buřinka má 26,3 %.

Jaký bude rok 2023?

Letošním tématem číslo 1 budou pro stavební spořitelny paradoxně nikoli úrokové sazby, ale diskuse o státní podpoře. Vysoké úrokové sazby dávají stavebním spořitelnám velkou šanci prokázat svůj přínos. Úvěry na bydlení s nízkou a navíc pevnou úrokovou sazbou by se nepochybně setkaly s velmi kladnou odezvou. Zda stavební spořitelny dokážou změnit dosavadní pohled na stavební spoření je však stále otázkou.

O úvěry stavebních spořitelen je velký zájem, spoření však uvadá

I přes pokles úvěrových obchodů lze očekávat růst bilanční hodnoty poskytnutých úvěrů, který již u některých spořitelen překročil objem vkladů. Tento trend bude i v letošním roce posílen odlivem depozit.

Autor: Petr Kielar

Komentáře (0) ke článku

Jak si vedly stavební spořitelny v roce 2022?