Hospodářské výsledky stavebních spořitelen za rok 2014

13.5.2015 |

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

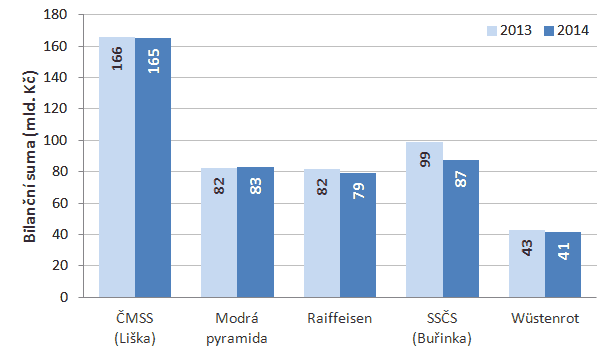

Bilanční sumy stagnují či klesají

S výjimkou Modré pyramidy vykazují všechny stavební spořitelny pokles bilanční sumy. A to i přes rostoucí zájem o stavební spoření v loňském roce (v roce 2014 bylo uzavřeno přes 481 tis. nových smluv, což je 7% růst oproti roku 2013).

(údaje zveřejňované stavebními spořitelnami podle vyhlášky ČNB č. 163/2014 Sb.)

Úplné informace najdete na stavebky.cz

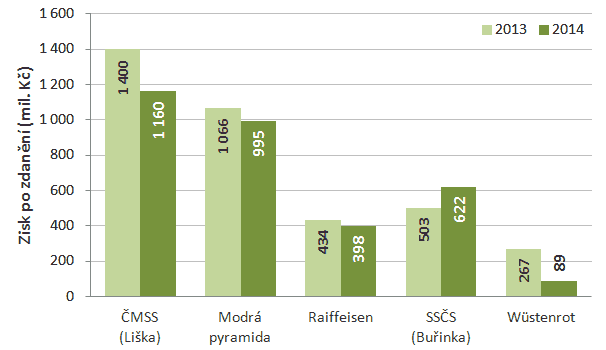

Klesá i zisk

Když se podíváme na zisk jednotlivých stavebních spořitelen, vidíme, že stížnosti stavebních spořitelen na špatnou ekonomickou situaci (na nízké úrokové sazby) nejsou neopodstatněné. Všem stavebním spořitelnám s výjimkou Stavební spořitelny České spořitelny (Buřinka) poklesl zisk. V případě Wüstenrotu jde dokonce o pokles velmi podstatný. Vývoj zisku je dán především úrokovým ziskem – tedy rozdílem mezi úroky které stavební spořitelna přijímá a které klientům platí. Zatímco přijímané úroky v důsledku poklesu úrokových sazeb rychle klesají, pokles placených úroků je velmi pomalý.

(údaje zveřejňované stavebními spořitelnami podle vyhlášky ČNB č. 163/2014 Sb.)

Zisk roste pouze Buřince

Buřinka je jediná stavební spořitelna, které vzrostl úrokový zisk a tím i celkový zisk. Zdá se, že právě Buřince se nejlépe podařilo snížit náklady na úroky placené klientům. Cenou za toto snížená nákladů je snížení bilanční sumy, které bylo právě u Buřinky největší. Bližší pohled na výsledovku však napoví, že za růst zisku nevděčí Buřinka pouze vyššímu úrokovému zisku, ale především změnou metodiky účtování nákladů na poplatky a provize. Samotný růst úrokového zisku se na růstu celkového zisku podílí zhruba jednou třetinou.Pokles zisku Wüstenrotu na třetinu

Za pozornost stojí také velký pokles zisku Wüstenrotu. Zisk v roce 2014 dosáhl pouze jedné třetiny hodnoty roku 2013. Část tohoto poklesu jde na vrub poklesu úrokového zisku. Přinejmenším stejným dílem však k tomuto poklesu přispívá pokles výnosů z poplatků a provizí za správu účtů. Je možné, že i v případě Wüstenrotu jde tato část poklesu zisku na vrub změny metodiky v účtování, nicméně z dostupných informací nelze tuto domněnku potvrdit.Úplné informace najdete na stavebky.cz

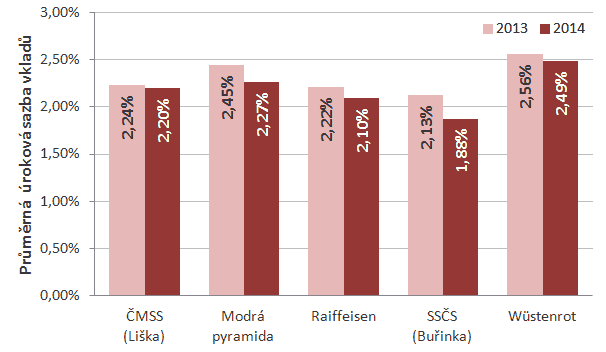

Úrokové náklady

Jaké úroky dnes platí stavební spořitelny spořícím klientům? Většina stavebních spořitelen dnes nabízí tarify se sazbou 1 % nebo nižší, výjimkou je ČMSS (Liška), která nabízí 1,3 % a Wüstenrot, u kterého je možno za určitých podmínek získat 1,5 %. To jsou však nové smlouvy, na kterých zpravidla není mnoho naspořeno. Stavební spořitelny mají ve svých portfoliích klienty, kteří spoří déle, mají naspořeno více, a jejich úrokové sazby jsou vyšší.

V následujícím grafu je vypočtena průměrná úroková sazbaPrůměrná úroková sazba je vypočtena jako podíl úrokových nákladů za rok a průměrného objemu vkladů v daném roce. Průměrný objem vkladů je vypočítán jako průměr objemu vkladů na začátku a na konci roku. , kterou stavební spořitelny platí svým klientům za jejich vklady.

(údaje z výročních zpráv stavebních spořitelen)

Z grafu je patrné, proč se o úrokových sazbách tolik mluví, a proč stavební spořitelny tolik usilují o vytěsnění „starých“, vysoce úročených smluv ze svých portfolií. V roce 2014 totiž platily svým klientům za vklady na účtech stavebního spoření mezi 1,89 a 2,49 %. To jsou sazby srovnatelné se sazbami hypoték. A kromě poskytování úvěrů mohou stavební spořitelny tyto drahé zdroje použít pouze pro nákup státních dluhopisů, nebo je mohou uložit u jiné banky. Tato aktiva dnes nesou zisk blízký nule a jiné možnosti zákon nedovoluje (viz § 9 zákona o stavebním spoření). To je hlavní důvod, proč stavební spořitelny toužebně vyhlížejí růst úrokových sazeb, a proč tak tvrdě postupují vůči vlastním klientům, kterým snižují úrokové sazby a vypovídají smlouvy.

Opět vyčnívá Buřinka a Wüstenrot

Z meziročního srovnání je vidět, že nejnižší úroky platí Buřinka, které se zároveň podařilo snížit průměrnou úrokovou sazbu nejvíce. Jak již bylo řečeno, toto snižování nákladů je zřejmě příčinou poklesu bilanční sumy, která je u Buřinky nejvýraznější.Naopak nejvyšší úroky platí svým klientům za vklady stavební spořitelna Wüstenrot (2,49 %). Také meziroční pokles průměrné úrokové sazby z vkladů byl u Wüstenrotu druhý od konce (nejnižší pokles vykazuje ČMSS).

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Shrnutí: bilanční suma nebo zisk

Trend zde uvedených čísel je zřejmý. Ten, kdo se nejrychleji zbaví drahých smluv s vysokým úročením, byť za cenu snížení objemu vkladů a tím i bilanční sumy, dosáhne vyššího zisku. Přinejmenším krátkodobě. Zda se strategie zbavování se klientů osvědčí i v dlouhodobém horizontu, se teprve ukáže.Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Perlička nakonec

Autor: Petr Kielar