Dvouprocentní náhrada za splacení hypotéky je jen maximum, často je nižší

O které úvěry jde?

Celý zákon se týká pouze spotřebitelských úvěrů, tedy úvěrů, jejichž příjemcem je fyzické osoba, která žádá o úvěr pro své soukromé, nikoli podnikatelské potřeby. Zmíněný dvouprocentní limit bude uplatňován na úvěry, které jsou použity na bytové potřeby Návrh se vztahuje pouze na spotřebitelské úvěry na bydlení podle § 2 odst. 2 písm. b) nebo c). To je však dlouhé a málo srozumitelné. Pro zjednodušení je proto v tomto článku použit pojem úvěr na bytové potřeby. . Budeme tedy mluvit o spotřebitelských úvěrech, které jsou použity na bytové potřeby.Kdy lze úvěr splatit zdarma?

Již dnes je možné splatit úvěr na bytové potřeby zcela zdarma, tedy bez jakékoli náhrady. Seznam příležitostí, kdy lze úvěr splatit zdarma je poměrně dlouhý a novela jej dokonce mírně rozšiřuje. Úvěr na bytové potřeby je možno splatit zdarma v těchto případech:- Při změně úrokové sazby (tj. na konci období fixace).

- Jednou ročně lze splatit 25 % z celkové výše úvěru.

- V období, pro které není stanovena pevná úroková sazba.

- V rámci plnění z pojištění určeného k zajištění splacení úvěru.

- Při vypořádání společného jmění manželů nebo prodeji či převodu nemovitosti která byla úvěrem financována nebo kterou byl úvěr zajištěn. Splátka však smí být provedena nejdříve dva roky po poskytnutí úvěru.

- Zdarma je i splátka provedená v důsledku úmrtí, dlouhodobé nemoci nebo invalidity dlužníka nebo jeho manžela či partnera, pokud tato skutečnost sníží schopnost dlužníka splácet úvěr.

Jak je to s těmi dvěma procenty?

A konečně se dostáváme k tomu nejzajímavějšímu. V ostatních případech, kdy nelze úvěr na bytové potřeby splatit zcela zdarma, smí banka po dlužníkovi požadovat náhradu nákladů, které jí mimořádnou splátkou vzniknou. Výše této náhrady je ale omezená, takže banka smí požadovat náhradu pouze do určité výše. Náhrada je omezená třemi limity:- Výše náhrady nesmí přesáhnout 2 % z výše mimořádné splátky,

- nesmí přesáhnout ani výši úroků, které by klient zaplatil do konce fixace úrokové sazby, a

- nesmí převýšit limit podle § 117a

Druhý limit je výše úroků do konce fixace úrokové sazby. Tento limit není nový a je poměrně vysoký. Uplatní se jen ve velmi speciálních situacích, kdy nám do konce fixace úrokové sazby zbývá skutečně velmi krátká doba. Později na konkrétních příkladech uvidíme, že v praxi můžeme tento limit obvykle zanedbat.

Třetí limit je nejdůležitější a také nejsložitější. Výpočtu se věnuje celý § 117a (více než jedna strana textu), a stručně řečeno se snaží o modelové vyčíslení ztráty kterou banka utrpí tím, že jí klient předčasně splatí úvěr. Výpočet limitu podle § 117a závisí nejen na parametrech úvěru, ale také na aktuální výši úrokových sazeb na trhu, kterou bude nově zveřejňovat Česká národní banka. Limit podle § 117a říká, že náhrada za předčasné splacení úvěru nesmí být vyšší než součet administrativních nákladů a nákladů na zdroje, které banka zbytečně vynaloží v souvislosti s mimořádnou splátkou.

Přitom platí, že:

Administrativní náklady nesmí být vyšší než 1000 Kč.

Náklady na zdroje odrážejí skutečnost, že banka po určitou dobu garantuje klientovi pevnou úrokovou sazbu. Banka si proto musí na trhu vypůjčit peníze za předem smluvenou sazbu. Když klient neočekávaně úvěr splatí, bance tyto peníze takříkajíc zbudou. Na rozdíl od klienta (spotřebitele) je nemůže vrátit, ale musí za ně stále platit sjednaný úrok. Může je použít na poskytnutí jiného úvěru. Nový úvěr ale bude moci prodat s úrokovou sazbou, která je aktuálně na trhu. Když bude aktuální sazba nízká, banka utrpí ztrátu. Naopak když se bance podaří prodat nový úvěr s vyšší úrokovou sazbou než byl úvěr původní (ten splacený), banky na mimořádné splátce vydělá. Administrativní náklady a náklady na zdroje se sčítají, což má jeden zajímavý důsledek: když provedeme mimořádnou splátku v situaci, kdy jsou na trhu vyšší úrokové sazby než je sazba za kterou byl úvěr poskytnut, jsou náklady na zdroje záporné (banka na splátce vydělá). Tyto záporné náklady se sečtou s náklady administrativními a tím je sníží, často až na nulu. V následujících příkladech uvidíme, že když je mimořádná splátka úvěru provedena v období vysokých úrokových sazeb, je výše náhrady dle § 117a (a tím i celková výše náhrady) obvykle nulová. Na druhou stranu ale neplatí, že by se banka s dlužníkem který provede takovou mimořádnou splátku dělila o výnos. Náhrada může být nulová, není však záporná (tj. banka nám za provedení splátky nezaplatí, ani když na tom vydělá).

Mimořádné splacení úvěru při nízkých úrokových sazbách

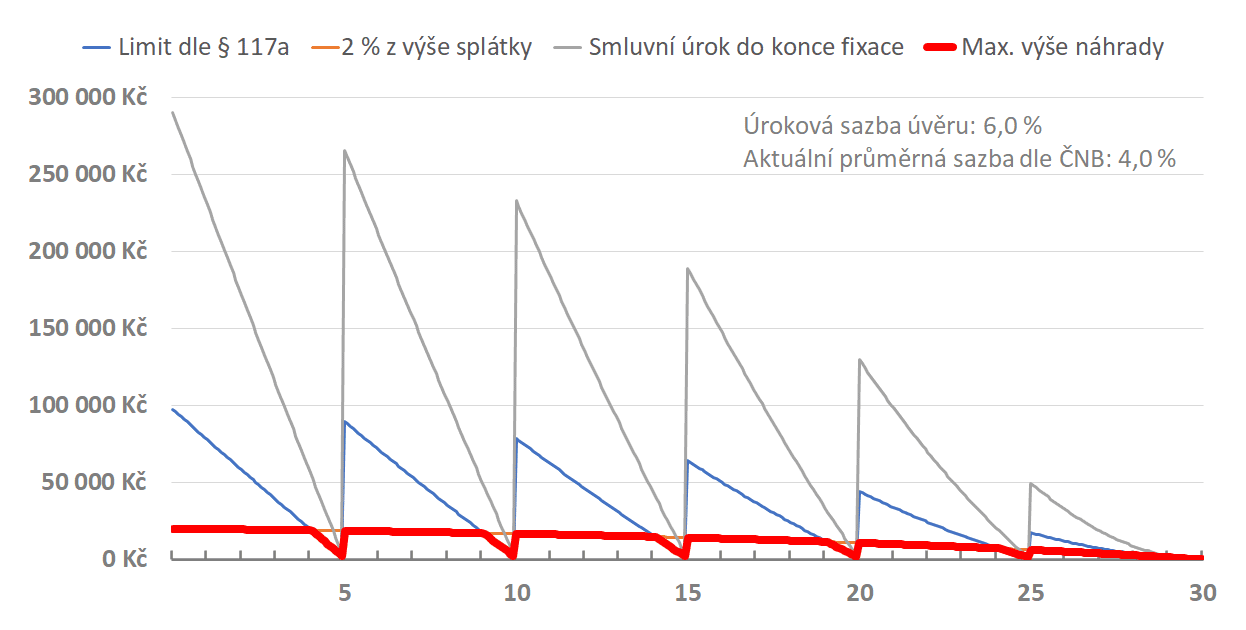

Podívejme se na konkrétní příklad. Úvěr 1 mil. Kč s dobou splatnosti 30 let má úrokovou sazbu 6 % s pětiletou fixací. Banka každých 5 let upraví úrokovou sazbu podle aktuální situace na trhu, ale budeme předpokládat, že sazba úvěru zůstane na šesti procentech po celou dobu. V následujícím grafu vidíme jednotlivé limity náhrady účelně vynaložených nákladů v závislosti na okamžiku, kdy bude úvěr splacen. Přitom předpokládáme, že v okamžiku provedení splátky budou nové úvěry úročeny 4,0 % (sazba zveřejňovaná ČNB).V tomto případě je po většinu doby rozhodující dvouprocentní limit (oranžová čára). Pouze když bude splátka provedena ke konci doby fixace (přibližně v posledním roce doby fixace), uplatní se limit podle § 117a (modrá čára), který bude v takové situaci přísnější. Smluvní úrok do konce fixace je označen šedou čarou a výsledek téměř neovlivní (uplatní se pouze v posledních sedmi měsících splácení, kdy je výše náhrady v řádu stovek korun). Tlustou červenou čarou je označen výsledný limit, tedy nejvyšší možná náhrada, kterou smí banka požadovat za předčasné splacení úvěru.

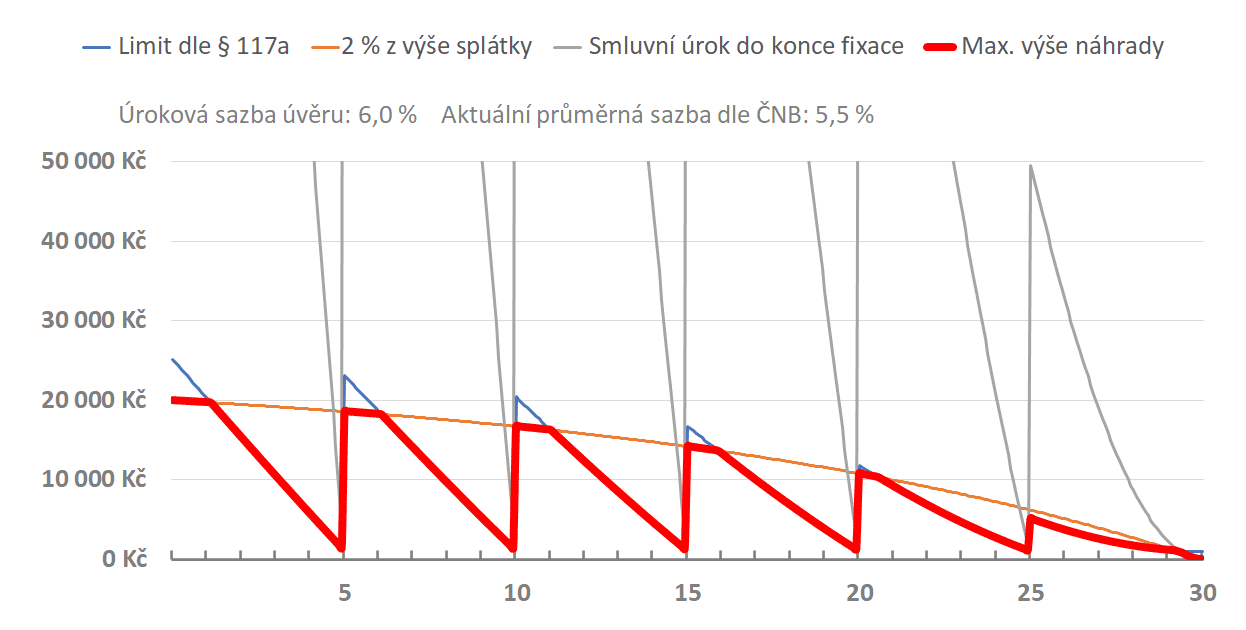

Co se stane, když úrokové sazby na trhu klesnou „jen“ na 5,5 %? Z uvedených tří limitů se změní jen limit podle § 117a, zbylé dva limity na aktuální úrokové sazbě nezávisí. Změna limitu dle § 117a je ale podstatná. Výsledek je patrný na následujícím grafu, kde svislá osa končí na 50 000 Kč. Přijdeme tím o zobrazení části smluvních úroků do konce fixace (které nejsou důležité), ale zato vidíme lépe detaily maximální výše náhrady.

Mimořádná splátka při stejné úrokové sazbě

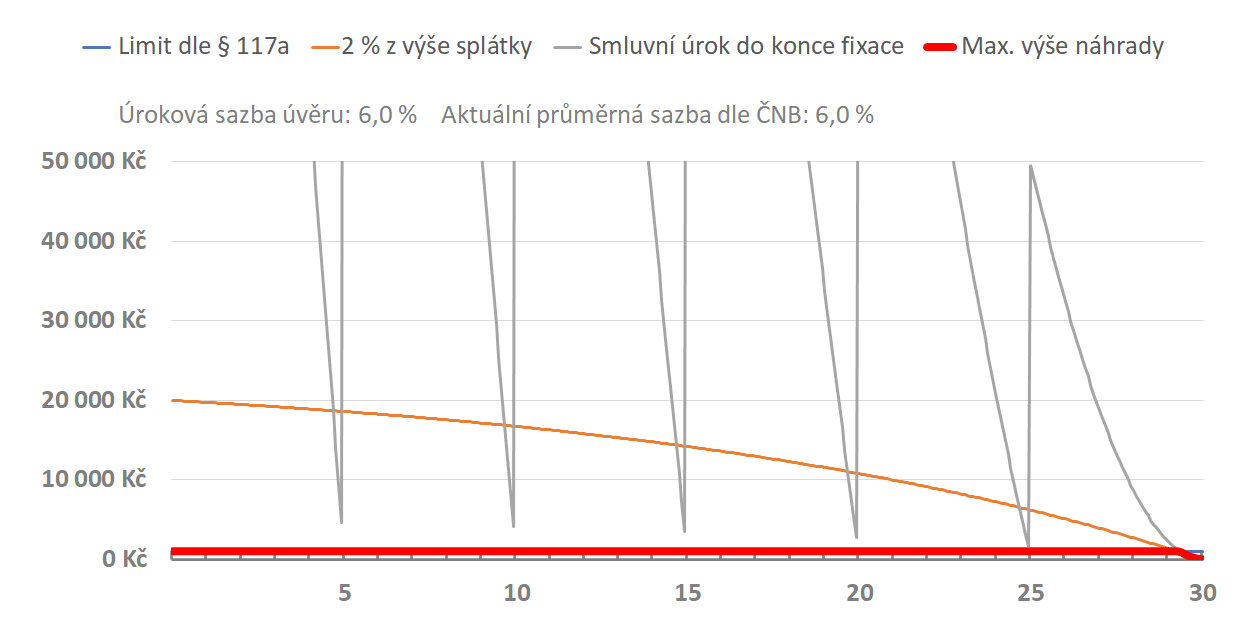

Jak vysoká bude výše náhrady, když aktuální úroková sazba na trhu bude stejná jako sazba za kterou byl úvěr poskytnut? V takovém případě bude rozhodující limit podle § 117a. Když dojde ke splacení úvěru se sazbou 6 % v době, kdy se nové úvěry poskytují také se sazbou 6 %, může banka přijatou splátku obratem použít na poskytnutí jiného úvěru se stejnou úrokovou sazbou. Náklady na zdroje jsou tedy nulové a banka má s provedením splátky pouze administrativní náklady, které jsou zákonem omezeny na 1000 Kč. Po téměř celou dobu splatnosti úvěru tedy bude maximální výše náhrady 1000 Kč. Dvouprocentní limit je po většinu doby podstatně vyšší, uplatní se pouze v posledních měsících, kdy sníží výši náhrady pod 1000 Kč.

Když sazby vzrostou

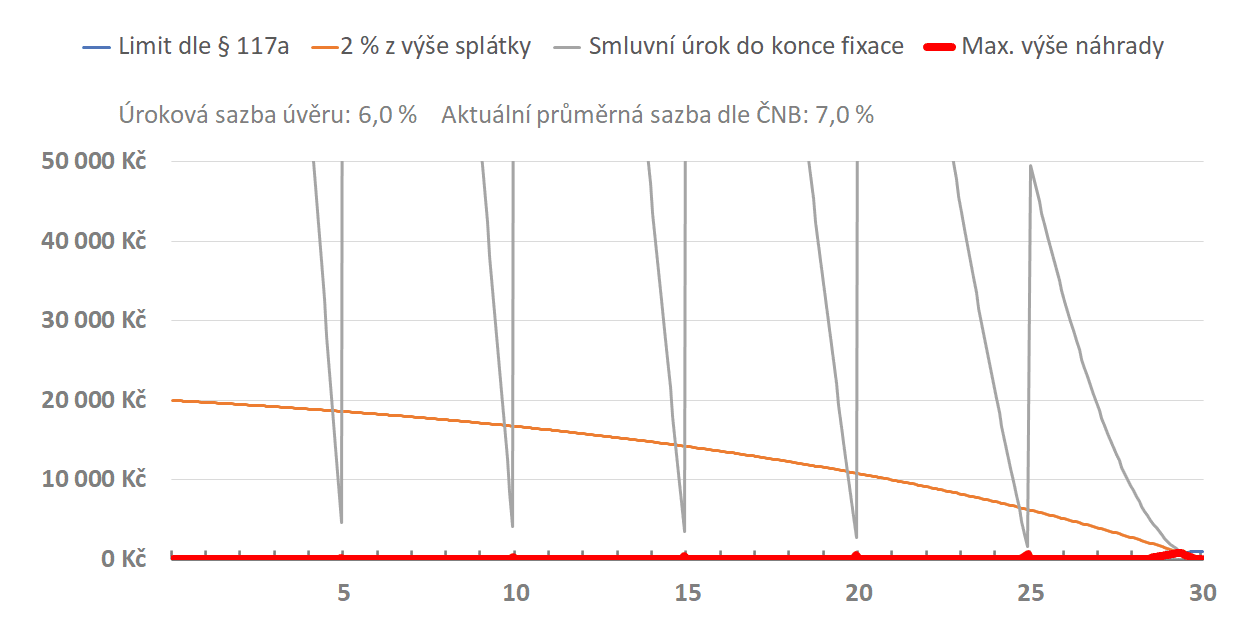

Úrokové sazby však mohou i růst. V takovém případě se opět uplatní § 117a. Provedení mimořádné splátky úvěru v období vysokých úrokových sazeb neznamená pro banku žádnou újmu. Naopak je to pro banku výhodné, protože sjednané relativně levné zdroje může použít na poskytnutí úvěru s vyšší úrokovou sazbou. Náklady na zdroje jsou tedy záporné (banky na splátce vydělá). Bance vzniknou administrativní náklady, které jsou omezeny tisícikorunou, ale i tento náklad bude ve většině případů kompenzován úrokovým výnosem banky. Limit podle § 117a bude tedy po většinu doby nulový a dlužník za provedení mimořádné splátky žádnou náhradu platit nebude.

Komu se vyplatí splatit úvěr?

Kdo tedy „vydělá“ na navrhovaném nastavení náhrady za předčasné splacení úvěru? Když necháme stranou případy, kdy je možné úvěr splatit zcela bez náhrady, nejjednodušší je to v situaci neměnných úrokových sazeb. Pokud bude mimořádná splátka provedena v době, kdy jsou sazby na trhu stejné jako úroková sazba splaceného úvěru, bude náhrada ve výši administrativních nákladů, které nesmí převýšit 1000 Kč. To je v pořádku a nebudou s tím mít problém ani banky ani jejich klienti.Jiná situace nastane, když budou v okamžiku provedení mimořádné splátky úrokové sazby nízké. V takovém případě utrpí banka ztrátu, kterou dlužník nahradí pouze do určité míry. Při malém poklesu úrokových sazeb (např. z 6,0 % na 5,5 %) je újma způsobená bance relativně malá a dlužník ji zpravidla nahradí. Vyšší ztráty však budou kompenzovány pouze zčásti. To nastane zejména tehdy, když bude mimořádná splátka provedena na začátku dlouhé doby fixace, nebo při výrazném propadu úrokových sazeb (např. z 6,0 % na 4,0 %). V takových případech utrpí banka újmu, která jí bude nahrazena jen z části, obvykle do výše 2 % z výše splátky. Paradoxní je, že řada klientů bude i přesto nespokojena. Byla publikována celá řada názorů které považují dvouprocentní limit za příliš vysoký. V situaci nízkých úrokových sazeb je však limit ve výši 2 % nižší, než újma způsobená bance.

Předmětem diskuzí naopak nebývá situace, když bude úvěr splacen v období vysokých úrokových sazeb. Když budou sazby na trhu vyšší než sazba sjednaného úvěru, bude výše náhrady nižší než 1000 Kč, obvykle bude náhrada nulová. V takovém případě je mimořádná splátka pro banku naopak výhodná, protože dostane možnost zhodnotit vrácené peníze lépe.

Autor: Petr Kielar

Komentáře (0) ke článku

Dvouprocentní náhrada za splacení hypotéky je jen maximum, často je nižší