Co je důležitější? Úroková sazba nebo doba splatnosti úvěru?

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Nejde o náklady ale o dostupnost

Když se budeme na úvěr dívat z pohledu nákladů, je to jednoduché. Nejméně zaplatíme za úvěr, který má- co nejnižší úrokovou sazbu a

- co nejkratší dobu splatnosti.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Úvěry ze stavebního spoření mají omezenou dobu splatnosti

Výběr vhodného úvěru mohou brzy zkomplikovat úvěry ze stavebního spoření. To jsou úvěry poskytované výhradně stavebními spořitelnami, které (na rozdíl od úvěrů překlenovacích) mají úrokovou sazbu omezenou zákonem. Úroková sazba úvěru ze stavebního spoření je sjednána ve smlouvě o stavebním spoření a nesmí překročit úrokovou sazbu z vkladů o více než tři procentní body. Před rokem byla obvyklá úroková sazba z vkladů u stavebních spořitelen 1 %. Z těchto smluv tedy plyne nárok na úvěr ze stavebního spoření se sazbou nejvýše 4 %.

Překlenovací úvěry mají úrokové sazby smluvní, nejsou omezeny zákonem. Úvěr je možno čerpat kdykoli, slouží k překlenutí doby do získání úvěru ze stavebního spoření.

V okamžiku, kdy se klienti naučí využívat levné úvěry ze stavebního spoření, začne růst jejich objem a stavební spořitelny se budou muset zamýšlet nad rovnováhou mezi úvěry a vklady. Úvěry ze stavebního spoření totiž mohou mít stabilně nízké úrokové sazby i při vysokých tržních sazbách hypoték, ale pouze za cenu omezené doby splatnosti Vysvětlení je poměrně komplikované, zájemcům mohu doporučit článek o SKLV v Encyklopedii stavebního spoření, ze kterého lze toto tzvrzení odvodit. . Zjednodušeně řečeno: stavební spořitelny mohou poskytovat úvěry ze stavebního spoření se sazbou 4 %, ale nikoli s dobou splatnosti 30 let. Fungující tarif stavebního spoření může mít dobu splatnosti úvěru ze stavebního spoření přibližně poloviční.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Úroková sazba nebo doba splatnosti?

Tím se dostáváme k titulní otázce. Můžeme se dostat do situace, kdy klienti budou mít na výběr dvě varianty:- úvěr ze stavebního spoření se sazbou 4 % a dobou splatnosti 15-20 let,

- nebo hypotéku s úrokovou sazbou 6 % – 7 % a dobou splatnosti 30 let.

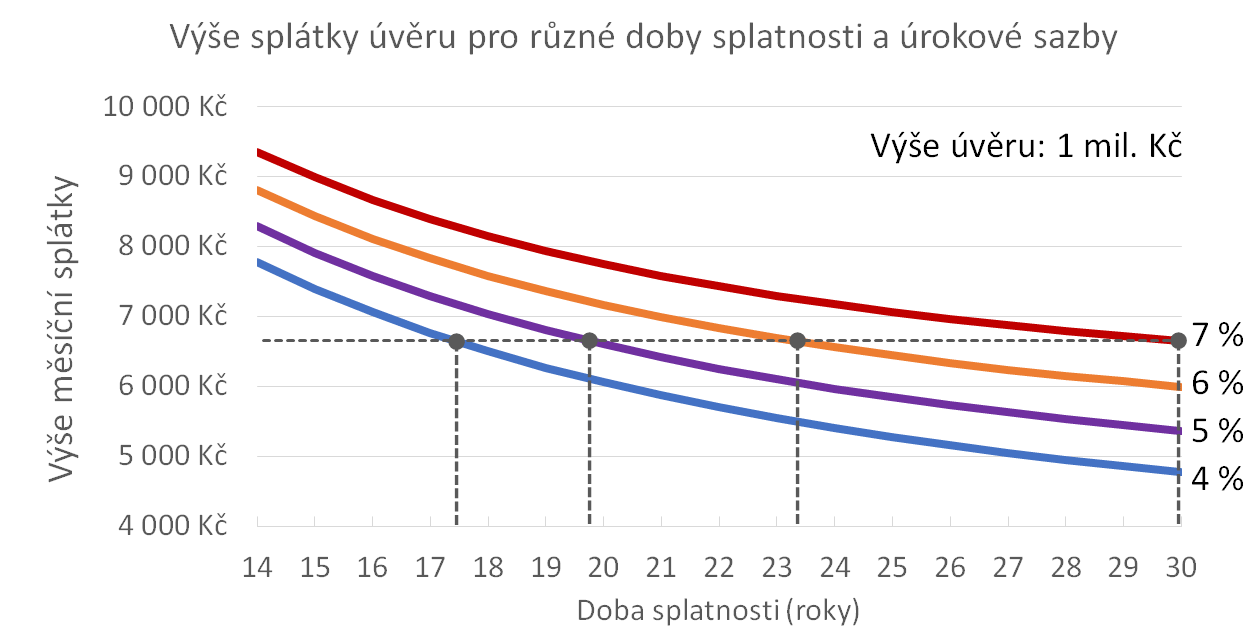

Porovnání závisí na konkrétních úrokových sazbách a dobách splatnosti. V následujícícm grafu máme vyneseny měsíční splátky milionového úvěru pro různé doby platnosti (vodorovná osa) a pro úrokové sazby od 4 % do 7 %.

Zvolené hodnoty nevycházejí z konkrétních produktů. Byly ale vybrány tak, aby odpovídaly realitě. Dnes ještě nejsou úrokové sazby dlouhodobých úvěrů na bydlení na úrovni 7 %, i když tam jasně směřují. Také doba splatnosti úvěru ze stavebního spoření překračující 17 let není dnes obvyklá S dobou splatnosti úvěru ze stavebního spoření je to složitější, záleží ne mnoha dalších faktorech. Doba splatnosti 17 let je přijatelná pro pomalejší tarify.. Výsledek je však zřejmý: když bude úroková sazba úvěru ze stavebního spoření o více než tři procentní body nižší než tržní sazba hypoték, mohou stavební spořitelny nabídnout úvěry které budou stejně dostupné Budou mít srovnatelné měsíční splátky. (ale mnohem levnější Celkový součet splátek bude nižší, protože při stejné splátce bude úvěr splacen dříve. ).

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Ještě k ceně úvěru

V případě úvěru ze stavebního spoření tedy může být problémem jeho dostupnost. Úvěry ze stavebního spoření mají z principu omezenou dobu splatnosti. A z předchozího odstavce je zřejmé, že pokud nebude úvěr ze stavebního spoření dostatečně levný, může být paradoxně pro žadatele dostupnější hypotéka od jiné banky než stavební spořitelny, protože ta může splátky rozložit na delší období. Ovšem za cenu vyšších nákladů.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Ani tato sleva není zadarmo

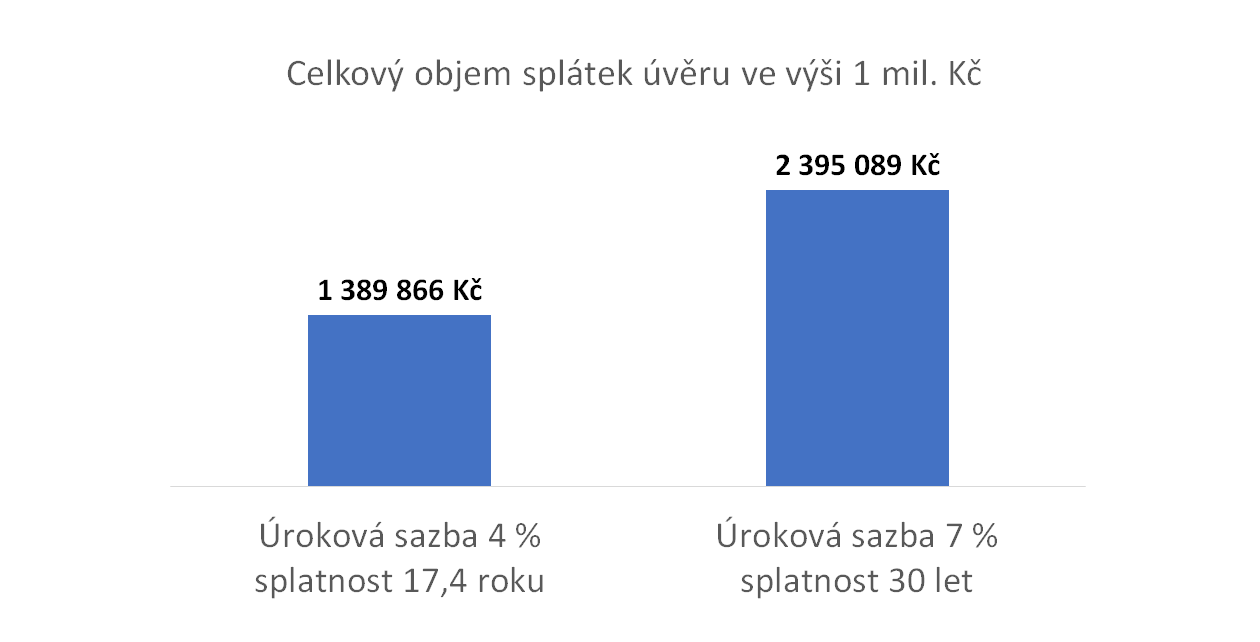

Zbývá vysvětlit, proč jsou úvěry ze stavebního spoření tak výhodné. Ani úvěr ze stavebního spoření není pověstný free lunch (oběd zadarmo). Pro získání úvěru ze stavebního spoření je potřeba nejprve nějakou dobu spořit a splnit podmínky pro přidělení. Aby stavební spoření dobře fungovalo, musí fáze spoření trvat několik let a toto spoření nemusí být nutně spojeno s výhodným zhodnocením peněz.V České republice je stavební spoření automaticky spojováno se spořením 1700 Kč měsíčně. Při takovém spoření spoření se optimálně využije státní podpora a zpravidla lze dosáhnou nadprůměrného zhodnocení vkladů. Ale takové spoření je zcela nedostatečné pro získání úvěru na financování bydlení. Jednoduché orientační pravidlo říká, že měsíční úložka ve fázi spoření by měla být kolem 0,5 % z cílové částky. A přibližně stejně velká je pak splátka úvěru ze stavebního spoření. Při cílové částce 3 mil. Kč to znamená spořit 15 000 Kč měsíčně. Při takových částkách je výše státní podpory zanedbatelná a peníze jsou pak fakticky zhodnocovány jen úroky. Je to výhodné? Pokud chceme jen spořit, pak nikoli. Ale když chceme financovat své bydlení? Stačí se podívat na předchozí graf.

Autor: Petr Kielar