ČNB změnila referenční sazby pro výpočet náhrady za předčasné splacení úvěru

První verze připomínala náhodná čísla

9. srpna zveřejnila ČNB první sadu referenčních sazeb, které měly být použity pro výpočet náhrady předčasných splátek provedených v září. Publikované hodnoty však byly na první pohled chybné. Nejvíce to bylo vidět na referenční sazbě pro zajištěné úvěry s fixací sazby 5 až 10 let. Zatímco pro stavební spořitelny byla referenční sazba 5,58 %, pro ostatní banky pouhých 2,73 %. Protože úrokové sazby stavebních spořitelen se od sazeb ostatních bank liší jen nepatrně, byl tento rozdíl na první pohled nápadný. Referenčních sazeb je celkem 20, tato odchylka byla ze všech dvaceti hodnot nejvíce nápadná, nikoli však jediná.Nepoužitelnost zveřejněných úrokových sazeb byla zřejmá také z jejich významu. Referenční sazby totiž mají stanovovat očekávané budoucí hodnoty úrokových sazeb, za které budou banky poskytovat nové úvěry. Že nedává dobrý smysl očekávat v září hypotéky se sazbou 2,73 % je zřejmé asi každému.

Referenční sazby pro výpočet náhrady za předčasné splacení úvěru nutí k zamyšlení

Příčiny a jejich odstranění

Dnes zveřejnila ČNB nové (opravené) referenční sazby pro měsíc září. Nová metodika potvrzuje dřívější podezření, že příčinou chybných výsledků byla takzvaná „ostatní nová ujednání“. Obecně se jedná o různá dodatečná ujednání k již existujícím úvěrovým smlouvám. Náleží sem například refixace (což je v pořádku) ale také ujednání o odkladu splátek s klientem, který má problém se splácením (což by referenční sazbu naopak ovlivňovat nemělo). Protože jsou úvěry rozděleny do celkem dvaceti(!) různých kategorií, může se stát, že je v některé kategorii velmi málo úvěrů. Tak se může přihodit, že i velmi malé množství případů ovlivní celkový výsledek.Příkladem budiž úvěr se sazbou kolem 2 %, který čerpal klient před několika lety, v době nízkých úrokových sazeb. Když má problém se splácením a v dubnu letošního roku uzavře s bankou dohodu o odkladu splátek, dostane se tento úvěr se sazbou 2 % do ostatních nových ujednání. A podle předchozí (chybné) metodiky mohl ovlivnit výslednou referenční sazbu. Takových úvěrů sice nebude mnoho, ale pokud je v dané kategorii málo těch ostatních „normálních“ úvěrů, může být výsledek takový, jaký jsme viděli.

Problém s malým počtem úvěrů v některých skupinách ostatně ČNB nepřímo přiznává. V nové metodice výpočtu referenčních sazeb jsou totiž dvě změny:

- pro výpočet referenčních sazeb nebudou použita ostatní nová ujednání, ale jen skutečně nové úvěry včetně refinancování, a

- v metodice se objevilo nové pravidlo, které popisuje jak se bude postupovat v případě, kdy v dané skupině úvěrů nebudou žádné úvěrové případy, ze kterých by se dala referenční sazba spočítat.

Když nebudou data, použijí se jiná, podobná

Ukazuje se tedy, že může nastat případ, kdy v některé z 20 skupin úvěrů nebude během tří měsíců uskutečněn žádný obchod! To potvrzuje obavy z příliš detailního dělení. A nelze vyloučit ani to, že předchozí metodika byla vědomě nesprávná prostě proto, že bez ostatních nových ujednání by byla některá ze skupin prázdná. To by vysvětlovalo, proč se současně s vyškrtnutím „ostatních nových ujednání“ objevil nový dodatek o řešení případů, kdy data prostě nejsou. Doslovný text zní takto:

Výsledky jsou lepší, nikoli však dobré

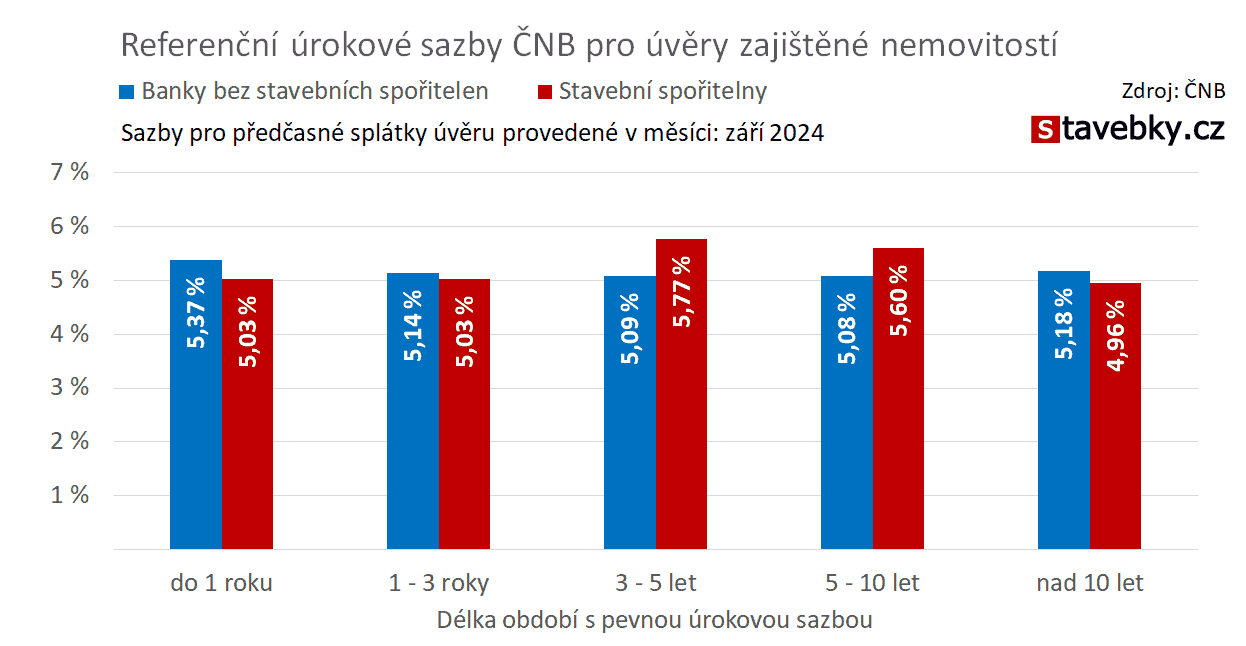

Podívejme se tedy, jaké jsou nové referenční sazby platné pro předčasné splátky úvěrů provedené v září. Výsledky jsou na první pohled podstatně lepší než ty, publikované 9. srpna. K dokonalosti však mají také daleko. Opět si připomeňme, že úrokové sazby stavebních spořitelen a ostatních bank se liší jen nepatrně. Když se podíváme na úrokové sazby zajištěných úvěrů v posledních měsících, vidíme, že se vzájemně lišily nejvýše o 0,1 procentního bodu. Podobné by tedy měly být i referenční sazby. Ty se ale pro fixace 3-5 let se liší o téměř 0,7 procentního bodu a jen o něco menší je rozdíl pro fixace 5-10 let.

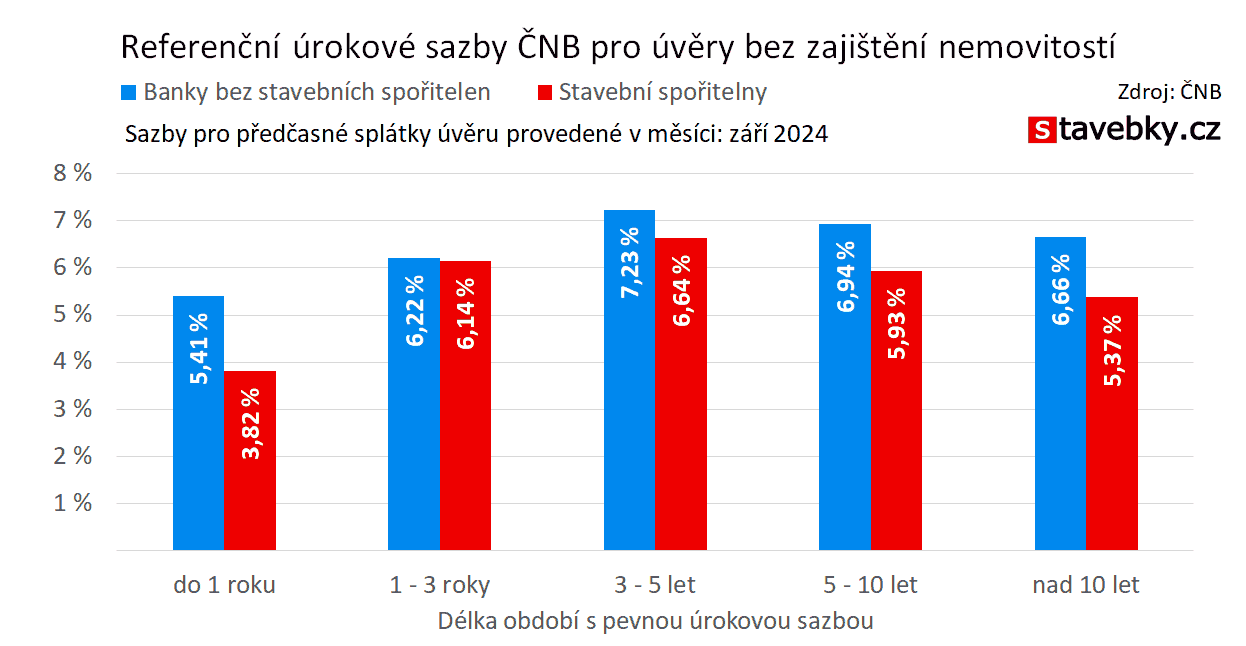

U nezajištěných úvěrů je situace ještě horší, než u úvěrů zajištěných. Zde nám na první pohled padne do oka systematický rozdíl mezi stavebními spořitelnami a ostatními bankami, a to pro všechny délky fixace. V tomto bodě nemáme pro posouzení mnoho relevantních dat. Pro nezajištěné úvěry ČNB zveřejňuje sazby pouze souhrnně pro všechny úvěry včetně již zmíněných „ostatních nových ujednání“, která mohou výsledek zkreslit. Přesto svou hodnotou zaujme referenční sazba pro stavební spořitelny s fixací do 1 roku (včetně).

Zvýhodněné úvěry ovlivňují referenční sazby

O tomto fenoménu jsem psal již dříve. Tehdy ovšem jen teoreticky, protože v době publikace ještě nebyly zveřejněny referenční sazby. Problém spočívá v tom, že referenční sazby zohledňují zajištění úvěru, poskytovatele úvěru i dobu fixace úrokové sazby, ale nezohledňují existenci úvěrů se zvýhodněnými úrokovými sazbami.Stavební spořitelny dnes poskytují dva typy úvěrů, které mají státem zvýhodněné úrokové sazby. Jsou to

- úvěry ze stavebního spoření, které mají průměrnou sazbu kolem 4 % a

- úvěry poskytované v rámci programu Oprav dům po babičce se sazbami mezi 3,0 % až 3,45 %

Důsledek vidíme: klienti, kterým do konce splatnosti úvěru zbývá rok nebo méně, zaplatí

- maximální výši náhrady (0,25 % z výše splátky), pokud půjde o úvěr který není zvýhodněný

- nebo také nic, pokud půjde o zvýhodněný úvěr se sazbou nižší než 3,82 %

Z okapu jsme se přesunuli do mělké, ale rozlehlé louže

Referenční úrokové sazby zřejmě ČNB opravila rychle a opravila je nejlépe jak uměla. Dosavadní metodika obsahovala hrubou chybu, která byla odstraněna. Dnešní metodika je pravděpodobně maximum možného. I tak ale referenční sazby neodpovídají zcela textu zákona. Zřejmě nezahrnují refixace, úvěry nebankovních poskytovatelů úvěrů ani úvěry poskytované v cizí měně. Zahrnutí těchto úvěrů by sice výsledek příliš nevylepšilo, ale není dobré začínat účinnost nového zákona tím, že jej stát nedokáže naplnit, byť se jedná o naplnění spíše formální.

Předčasné splacení úvěru se prodraží, výpočet náhrady je složitý, ale nepřesný

Aby zákon pokryl skutečně všechny typy úvěrů, muselo by být skupin úvěrů nikoli dvacet, ale mnohem více. Kolik? Odhadem kolem stovky, pokud se budeme držet zkrátka a předpokládat, že úvěry v cizí měně se budou poskytovat pouze v eurech. Takové množství skupin však není reálné, počet úvěrů v jednotlivých skupinách by byl ještě menší než dnes. A již dnes vidíme, že malý počet úvěrů v jednotlivých skupinách dává nedobré výsledky. Vypadá to, že prozkoumáváme slepou uličku.

Autor: Petr Kielar

Komentáře (0) ke článku

ČNB změnila referenční sazby pro výpočet náhrady za předčasné splacení úvěru