Referenční sazby pro výpočet náhrady za předčasné splacení úvěru nutí k zamyšlení

Úplné informace najdete na stavebky.cz

Jak je stanovena výše náhrady

Novela zákona o spotřebitelském úvěru změnila způsob stanovení náhrady Tato náhrada se někdy chybně označuje jako pokuta nebo sankce. Zákon však zakazuje jakékoli sankce za předčasné splacení úvěru. za předčasné splacení úvěru na bydlení. Zákon obsahuje popis výpočtu, kterým se stanoví takzvané účelně vynaložené náklady, které bance vzniknou předčasnou splátkou úvěru (viz kalkulátor náhrady za předčasné splacení úvěru). Banka má právo požadovat náhradu těchto nákladů, nejvýše však do stanoveného limitu. Limit je 0,25 % z objemu provedené splátky za každý načatý rok zbývající do konce období se sjednanou úrokovou sazbouTj. do konce období fixace úrokové sazby., nejvýše však 1 %.Výše účelně vynaložených nákladů je dána výpočtem. Když banka obdrží předčasnou splátku, může ji použít na poskytnutí nového úvěru. Tento nový úvěr však může banka poskytnout pouze za aktuální úrokovou sazbu na trhu. A ta bude obvykle odlišná od původní sazby splaceného úvěru. Čím bude aktuální sazba na trhu nižší, než sazba splaceného úvěru, tím vyšší bude škoda kterou banka utrpí a tím vyšší bude také náhrada za předčasnou splátku. Když bude naopak aktuální sazba na trhu vyšší, než sazba splaceného úvěru, bude výše náhrady nulová.

Kalkulátor náhrady za předčasné splacení úvěru na bydlení

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Referenční úrokové sazby ČNB

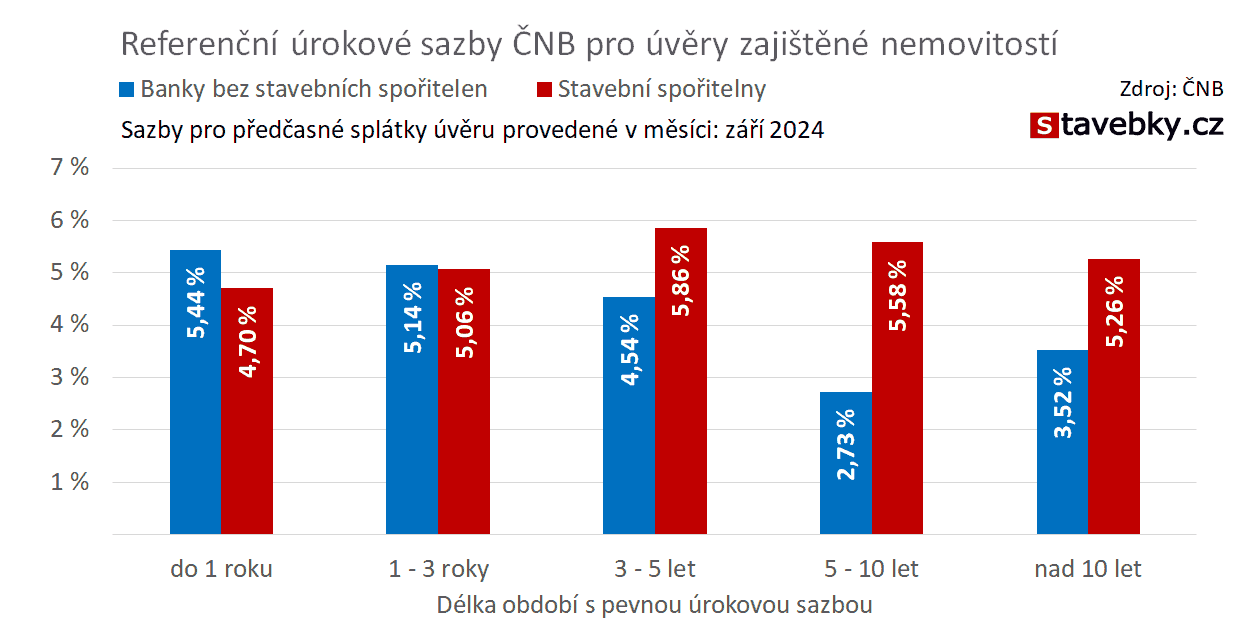

Zásadním parametrem pro výpočet účelně vynaložených nákladů je tedy aktuální úroková sazba nového úvěru, který může v daný okamžik banka poskytnout. Podle zákona zveřejňuje ČNB průměry zápůjčních úrokových sazeb, které se pro tyto účely použijí. Zde pro ně používáme zkrácené označení referenční sazby.Protože existuje více typů úvěrů, které se liší svými úrokovými sazbami, zveřejňuje ČNB celkem 20 referenčních sazeb pro 20 druhů úvěrů. Úvěry se rozlišují podle toho,

- kdo úvěr poskytuje (stavební spořitelna nebo jiný poskytovatel úvěru)

- jaké je zajištění úvěru (úvěry zajištěné nemovitostí – hypotéky, a úvěry bez zajištění nemovitostí)

- na jak dlouhé je období je sjednána úroková sazba (do 1 roku, nad 1rok do 3 let, nad 3 roky do 5 let, nad 5 let do 10 let a nad 10 let).

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Výsledky jsou více než rozpačité

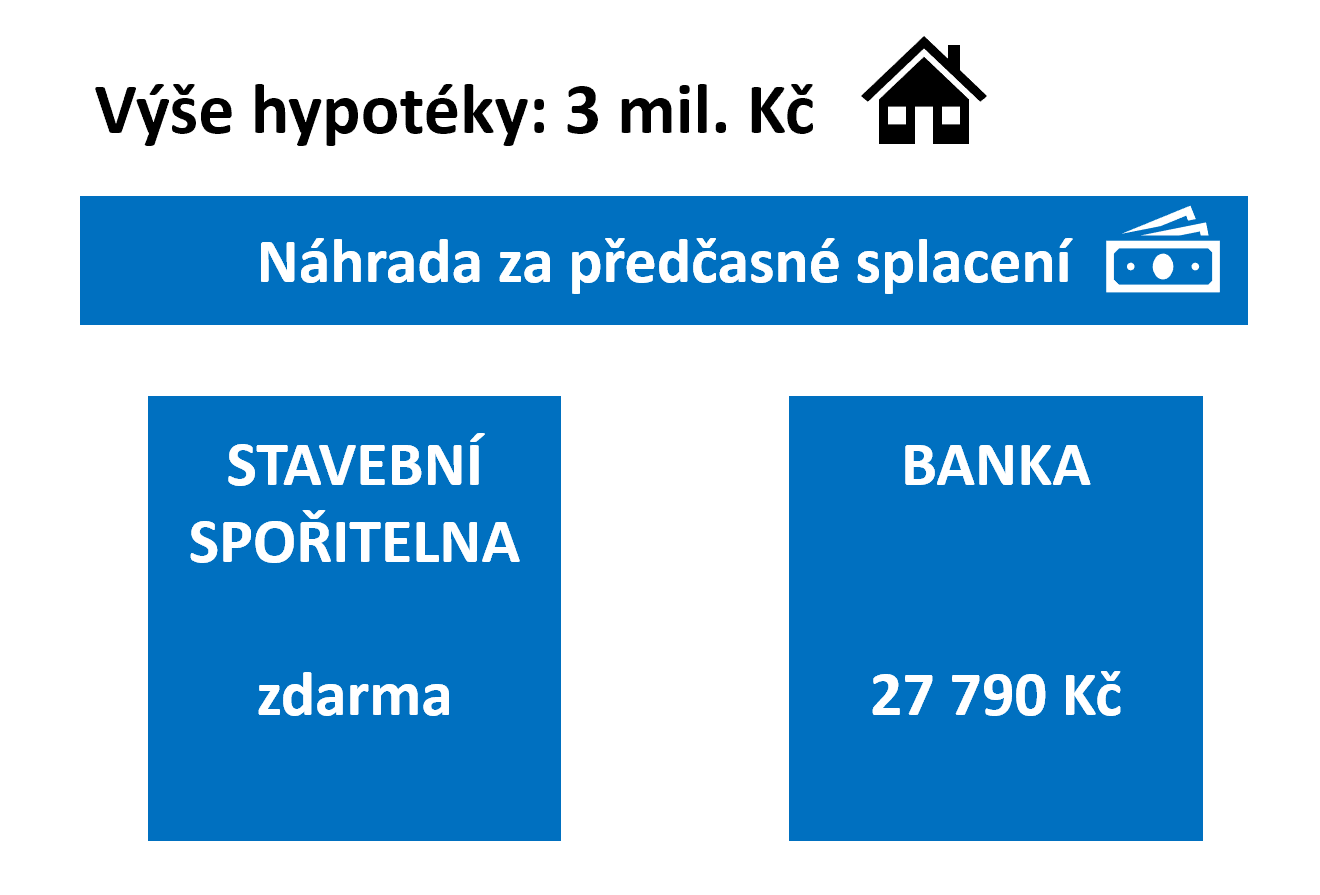

Až do zveřejnění referenčních úrokových sazeb jsme mohli jen spekulovat, jak vysoká bude náhrada za předčasné splacení úvěru. Dnes už to víme, ale výsledek asi málokoho potěší. Podívejme se na konkrétní příklad: Úvěr zajištěný nemovitostí ve výši 3 mil. Kč s dobou splatnosti 20 let a úrokovou sazbou 5,5 %, výše měsíční splátky je 20 637 Kč.Předpokládejme Úvěr poskytnutý před 1. zářím by se nová úprava zákona nevztahovala. To však nemá vliv na smysluplnost příkladu. V případě pochybností zvažte příklad úvěru, který je v září 2024 poskytnut a vzápětí splacen. , že úvěr se klient se rozhodne jej nyní (v září 2024) splatit. Z úvěru zbývá splatit 2,779 mil. Kč, a do konce fixace úrokové sazby zbývá 72 měsíců. Jaká bude výše náhrady?

V případě, že se bude jednat o úvěr poskytnutý stavební spořitelnou, bude výše náhrady nulová. Proč? Protože referenční sazba pro tento typ úvěru je 5,58 %. Podle metodiky použité v zákoně tedy banka (stavební spořitelna) na předčasné splátce dokonce vydělá, protože necelé tři miliony, které od klienta dostane, může použít na úvěr s vyšší sazbou, než byl úvěr původní.

Přesvědčit se můžete v kalkulátoru náhrady za předčasnou splátky úvěru

Jaká bude výše náhrady, když úvěr poskytne banka, která není stavební spořitelnou? Úrokové sazby úvěrů bank i stavebních spořitelen se v posledních letech liší jen nepatrně. Je tedy rozumné předpokládat, že i výše náhrady za předčasné splacení bude podobná, tedy blízká nule. To se ale nestane. Referenční sazba pro stejný úvěr poskytnutý bankou, která není stavební spořitelnou, je 2,73 %. Podle výpočtu pak banka utrpí škodu překračující 447 tis. Kč. Dlužníka sice ochrání jednoprocentní limit, ale i tak zaplatí náhradu v maximální možné výši, tedy 1 % z provedené splátky, což je 27 790 Kč.

Přesvědčit se můžete v kalkulátoru náhrady za předčasnou splátku úvěru

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Příčinou je nevhodná metodika

Příčinou tohoto nečekaného (a nespravedlivého) rozdílu je nevhodná metodika výpočtu náhrady zakotvená v zákoně o spotřebitelském úvěru. V tomto konkrétním případě je na vině způsob stanovení referenční sazby. Pro zajištěné úvěry poskytované stavebními spořitelnami je referenční sazba relativně vysoká, ale s určitou mírou tolerance jsou hodnoty přijatelné. Pro banky jsou však zveřejněné hodnoty referenční sazby pro fixace delší než pět let zcela mimo realitu. Pro ukázkový příklad byla záměrně zvolena zbývající doba fixace úrokové sazby v intervalu nad 5 let do 10 let včetně, kde je sazba 2,73 %. Tak nízké hodnoty poškozují klienta, protože platí, že čím nižší je referenční sazba, tím vyšší je náhrada kterou klient zaplatí.

Dosud jsem zastával názor, že pravidla pro náhradu za předčasné splacení jsou nevyvážená a nezdravě straní klientům. To je sice pravda, ale po zveřejnění referenčních sazeb je třeba doplnit, že výše náhrady bude do značné míry náhodná. To klientům někdy pomůže, někdy je to naopak poškodí.

Autor: Petr Kielar

Komentáře (0) ke článku

Referenční sazby pro výpočet náhrady za předčasné splacení úvěru nutí k zamyšlení