Červnová bankovní statistika ČNB

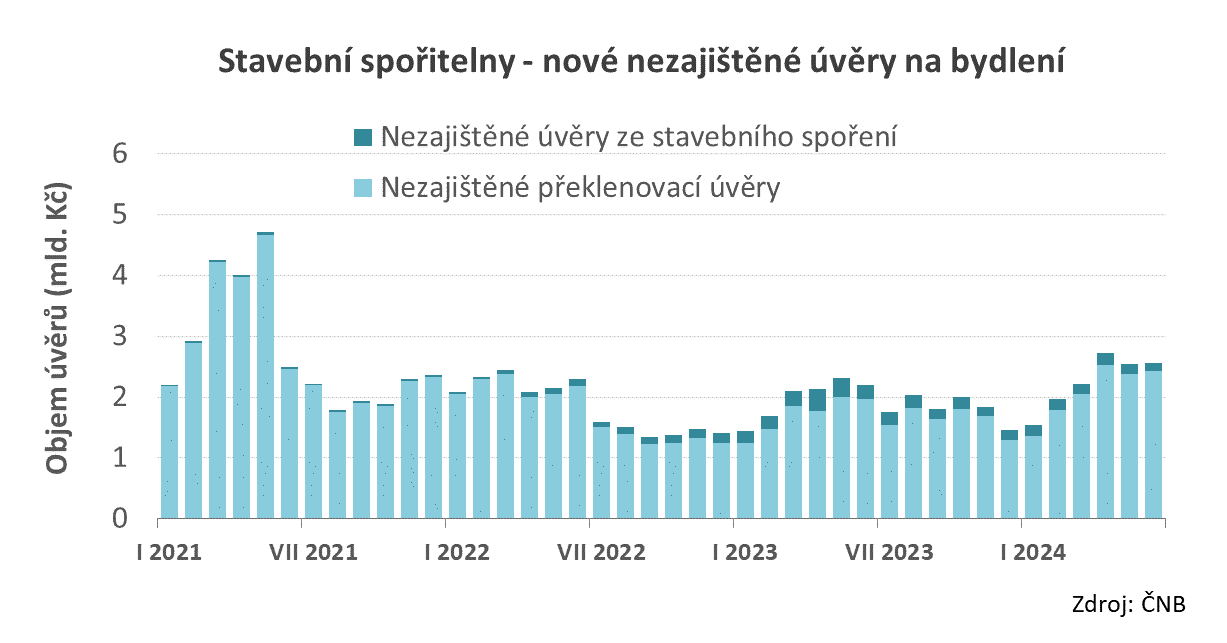

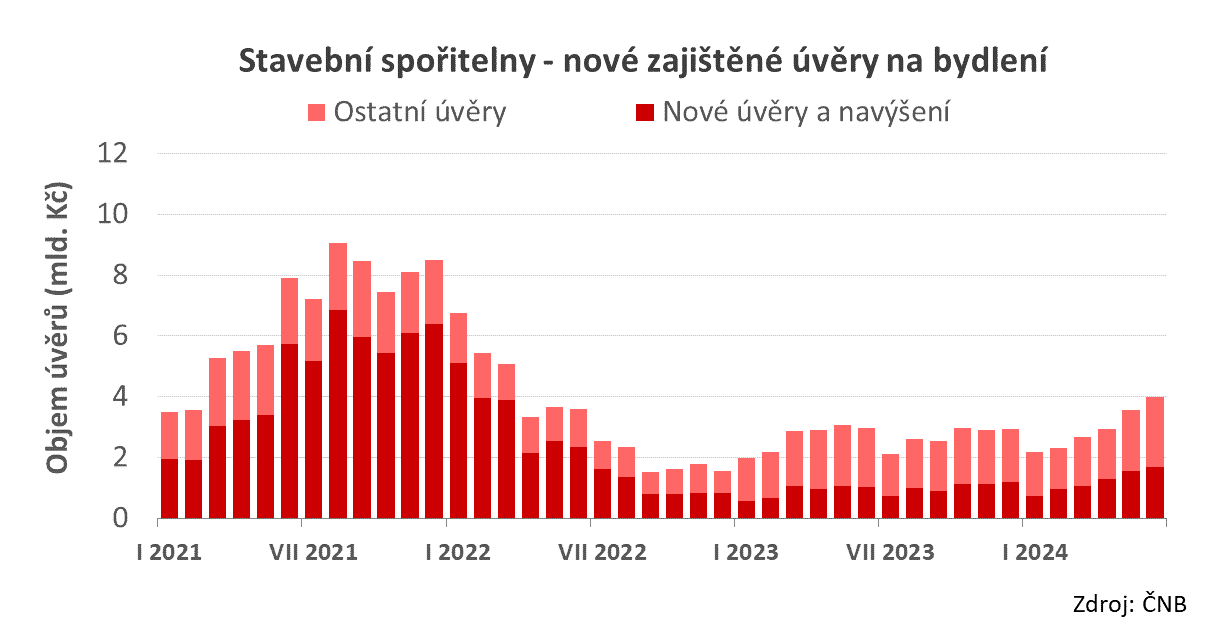

Pozitivně se vyvíjí také objemy poskytnutých úvěrů. V červnu poskytly stavební spořitelny 2,6 mld. Kč nezajištěných úvěrů, to je o 17 % více než před rokem. Úvěry zajištěné nemovitostí meziročně vzrostly o 63 % na 1,7 mld. Kč.

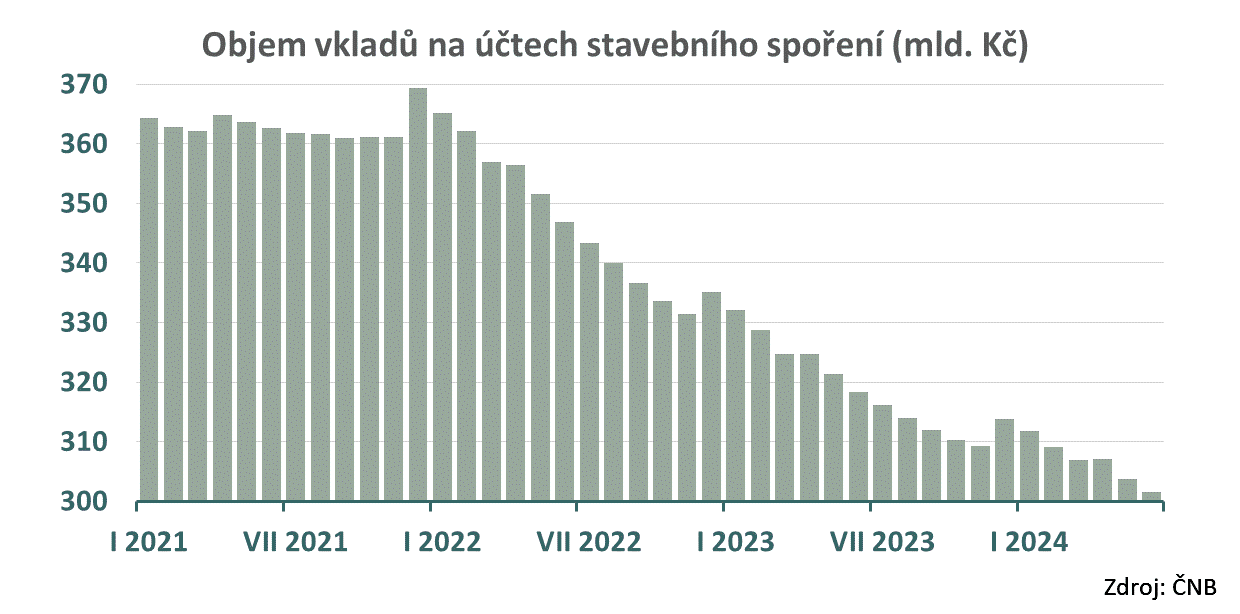

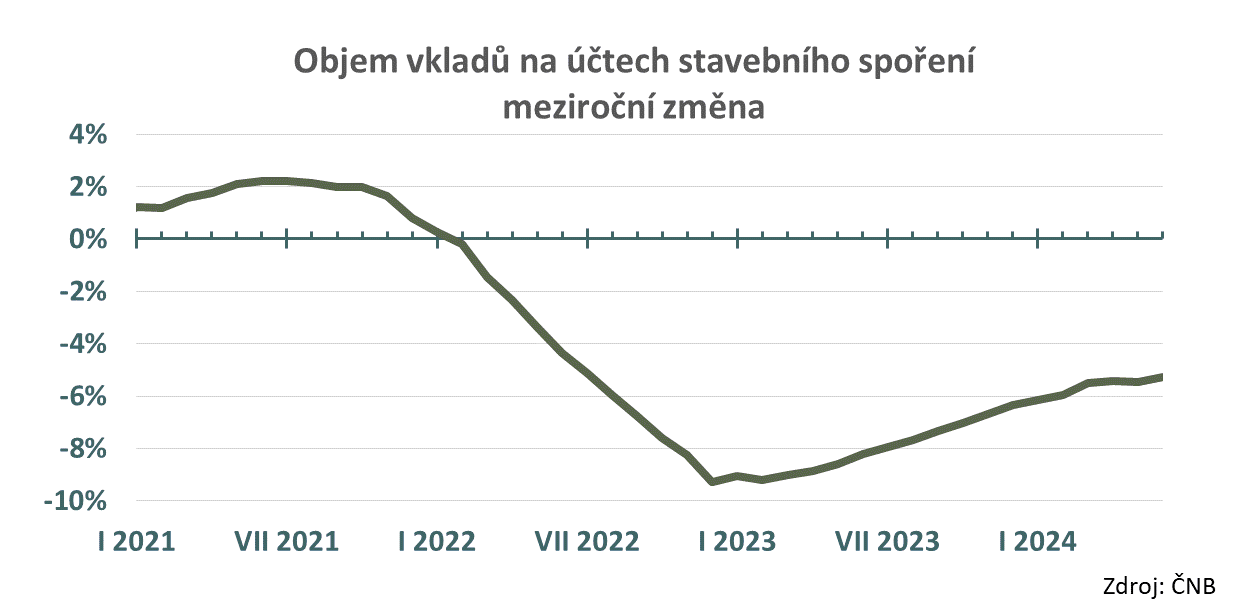

Morálka dlužníků s úvěrem na bydlení zůstává velmi dobrá, podíl nesplácených úvěrů je stále velmi nízký. Hlavním problémem stavebních spořitelen tak zůstává odliv depozit, jejichž objem se meziročně snížil o 5,3 %.

Přehledné údaje o úvěrech na bydlení

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

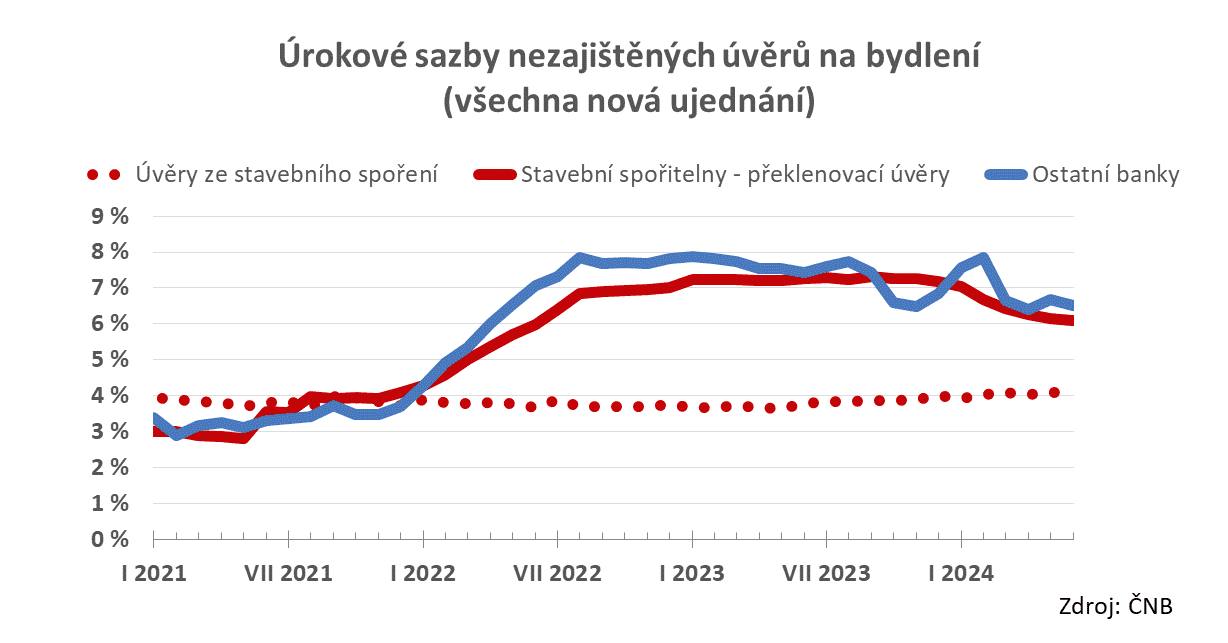

Nezajištěné úvěry meziročně rostou

Většinu úvěrů stavebních spořitelen tvoří překlenovací úvěry bez zajištění nemovitostí. Jejich úrokové sazby v letošním roce výrazně klesají, v červnu skončily na hodnotě 6,09 %, což je o více než jeden procentní bod nižší hodnota než před rokem (7,26 %).Průměrné úrokové sazby překlenovacích úvěrů zahrnují i zvýhodněné úvěry poskytované v rámci programu „Oprav dům po babičce“. Podle dostupných informací je však jejich objem marginální (zhruba 60 mil. Kč měsíčně) a průměrnou sazbu prozatím neovlivňují.

Zvláštní kapitolou jsou úvěry ze stavebního spoření. Jejich úrokové sazby velmi pomalu, ale zato stabilně rostou. V červnu byla jejich průměrná úroková sazba 4,11 %, což je o 0,34 procentního bodu více než před rokem. Tento trend je očekávatelný, protože úrokové sazby úvěrů ze stavebního spoření jsou sjednávány dva a více let před poskytnutím úvěru, takže dnes vidíme sazby úvěrů sjednaných před červnem 2022.

Kromě překlenovacích úvěrů poskytly stavební spořitelny v červnu úvěry ze stavebního spoření v objemu 0,14 mld. Kč, což je necelých 6 % z celkového objemu všech nových nezajištěných úvěrů stavebních spořitelen. I přes nízké úrokové sazby zůstává zájem o úvěry ze stavebního spoření až překvapivě nízký.

Úplné informace najdete na stavebky.cz

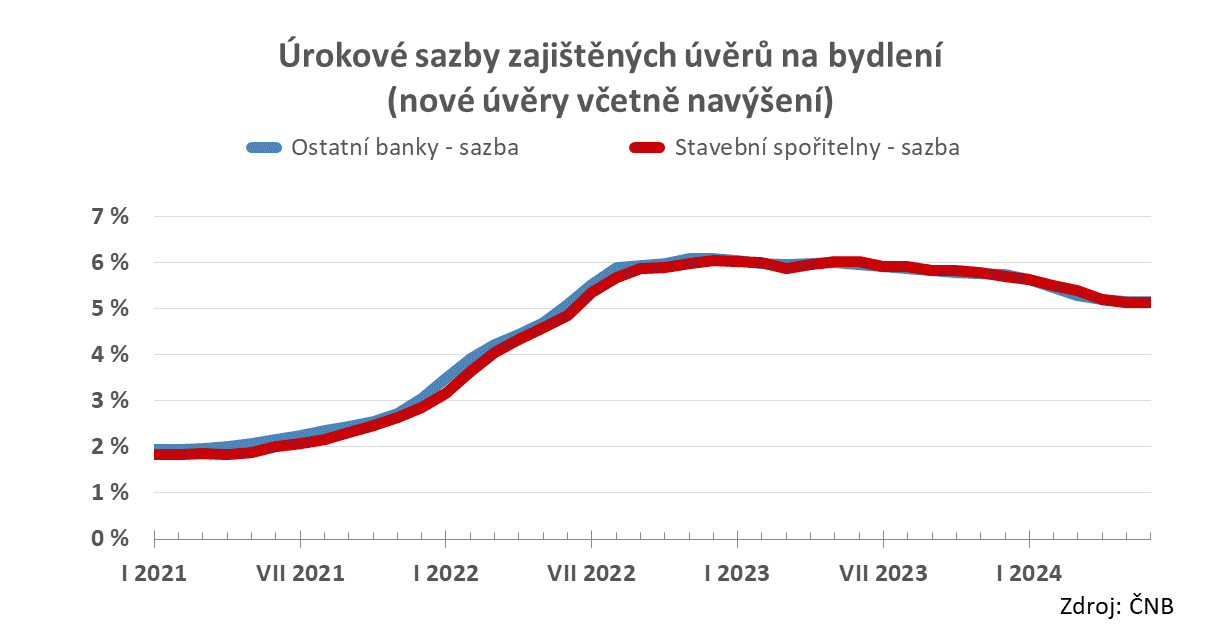

Zlevňování hypoték se zastavuje

Pokles úrokové sazby zajištěných úvěrů stavebních spořitelen (hypoték) se zastavil, v červnu jsme dokonce zaznamenali nepatrný růst o 0,02 p. b. na 5,14 %. Hypotéky ostatních bank naopak nepatrně zlevnily z květnových 5,15 % na 5,14 % v červnu. Nominální sazby hypoték stavebních spořitelen i ostatních bank jsou tedy stejné.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

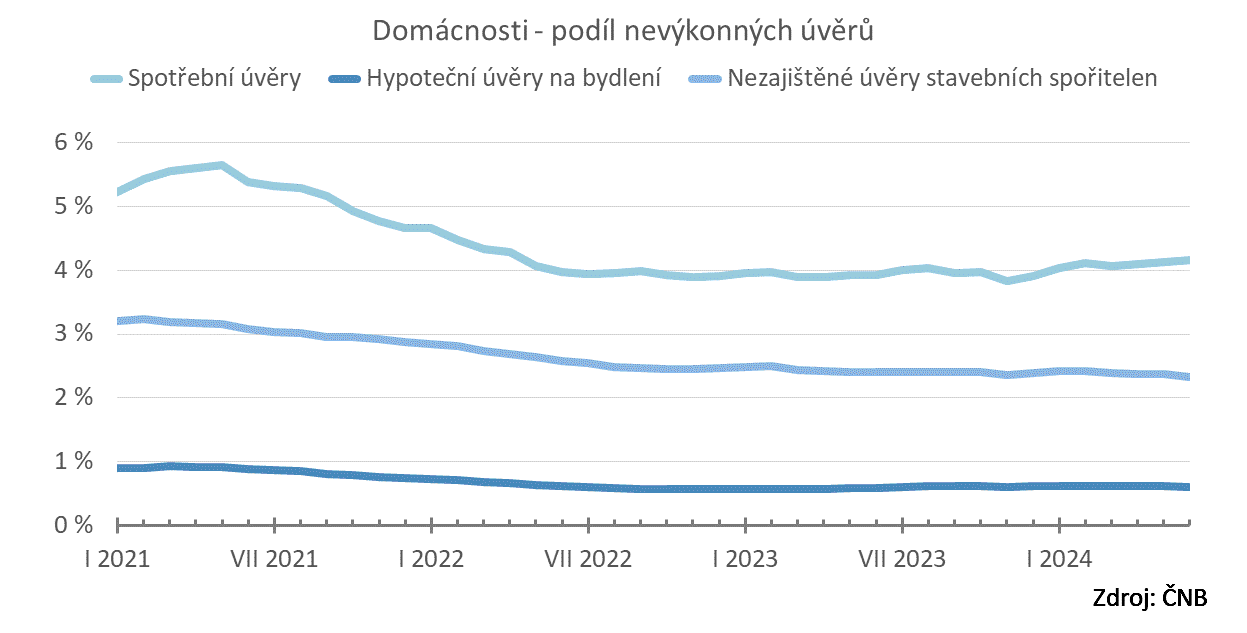

Přibývá nevýkonných spotřebních úvěrů

Objem nesplácených úvěrů zůstává na velmi nízkých úrovních, u spotřebních úvěrů je však již nějakou dobu patrný růst. U hypoték stavebních spořitelen i ostatních bank je podíl nevýkonných úvěrů 0,61 %. To je velmi dobrá hodnota, před rokem byla 0,58 %. U nezajištěných úvěrů stavebních spořitelen je tento podíl tradičně vyšší. Aktuální hodnota je 2,33 %, což je dokonce méně než před rokem (2,40 %).Podíl nesplácených spotřebních úvěrů je 4,16 % (před rokem byl 3,93 %). Samotná hodnota podílu nesplácených úvěrů je nízká (v roce 2021 byla dokonce nad 5 %), za pozornost však stojí rostoucí trend posledních měsíců.

Produktová transformace je dovršena, ukazují statistiky Ministerstva financí

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Pokračuje odliv depozit ze stavebních spořitelen

Odliv vkladů ze stavebních spořitelen pokračuje. V červnu byl objem vkladů na účtech stavebního spoření 301,5 mld. Kč a zřejmě se naplní prognóza, podle které které na konci července padne magická hranice 300 miliard.

Autor: Petr Kielar

Komentáře (0) ke článku

Červnová bankovní statistika ČNB