Zvýhodněné podmínky stavebních spořitelen zůstávají i v lednu

Červnová nabídka stavebního spoření vyžaduje zamyšlení

Dobrou zprávou je, že i v lednu přetrvávají všechny podstatné výhody zavedené stavebními spořitelnami ve druhé polovině loňského roku. To znamená především úročení sazbou 1,5 % a odstranění poplatku za uzavření smlouvy. To byly dvě hlavní výhody zavedené v roce 2021. A vypadá to, že se na trhu nějakou dobu udrží.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Rozdíly mezi spořitelnami jsou jen korunové

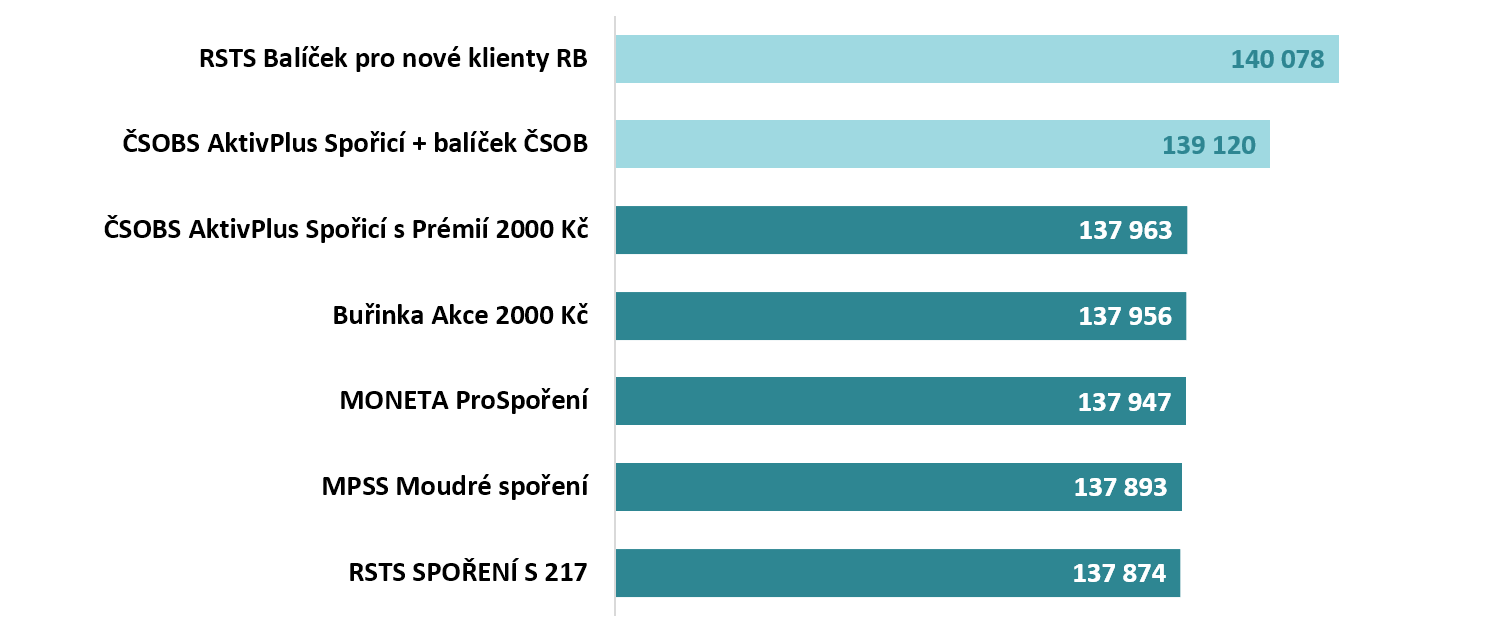

Nabídky stavebních spořitelen porovnáváme podle částky, kterou naspoříme měsíčními úložkami 1700 Kč za šest let. Do výpočtu jsou kromě státní podpory zahrnuty také veškeré poplatky, úroky a daně. Čistá úroková sazba nám říká, jakou sazbou by musel být úročen ideální účet, bez poplatků a daní, abychom na něm naspořili stejnou částku.

Pokud tedy necháme stranou první dvě nabídky, které jsou zaměřené na specifický segment trhu, zjistíme, že výnos ze spoření 1700 Kč měsíčně po dobu šesti let je u všech stavebních spořitelen téměř stejný, rozdíly jsou skutečně korunové. Když výnos přepočteme na čistou úrokovou sazbu, zahrnující veškeré poplatky i daně, dostaneme se těsně pod 4 procenta. Jinými slovy, kdybychom chtěli stejného výnosu dosáhnout na spořicím účtu, musel by být úročen sazbou 4,6 % až 4,7 %.

Zhodnocení je to sice nižší, než momentální míra inflace, nicméně u inflace je dobrý předpoklad, že se během několika měsíců dostane zpět do přijatelných mezí. Úroková sazba stavebního spoření je (ze zákona) pevná po dobu nejméně šesti let.

| Spořitelna | Tarif | Naspořeno celkem | Čistá úroková sazba | |

| RSTS | Balíček pro nové klienty RB | 140 078 | 4,455 % | |

| ČSOBS | AktivPlus Spořicí + balíček ČSOB | 139 120 | 4,232 % | |

| ČSOBS | AktivPlus Spořicí s Prémií 2000 Kč | 137 963 | 3,961 % | |

| Buřinka | Akce 2000 Kč | 137 956 | 3,959 % | |

| MONETA | ProSpoření | 137 947 | 3,957 % | |

| MPSS | Moudré spoření | 137 893 | 3,944 % | |

| RSTS | SPOŘENÍ S 217 | 137 874 | 3,940 % |

Srovnání nabídek stavebního spoření k 1. lednu 2022. Aktuální srovnání najdete zde. V tabulce jsou tarify určené ke spoření určené pro dospělé v aktivním věku. Naspořená částka je vypočtená standardní metodikou za předpokladu spoření 1700 Kč měsíčně po dobu 6 let. Při výpočtu jsou zohledněny poplatky, daně i státní podpora.

Úplné informace najdete na stavebky.cz

ČSOB Stavební spořitelna (ČSOBS, Liška)

Základní úroková sazba činí „jen“ 0,6 % p. a., ale při dodržení předepsaných podmínek se po dobu prvních šesti let spoření navyšuje o úrokový bonus 0,4 % p. a. Podmínky nejsou nijak tvrdé, stačí pravidelně spořit a nežádat o úvěr. Celková sazba je tedy 1,0 % což je méně, než nabízí konkurence, ale zato nám Liška připíše na účet prémii ve výši 2000 Kč. Částka 2000 Kč je pevná, nezávisí na výši vkladů ani na cílové částce. Její výše je volena tak, aby pro spoření 1700 Kč měsíčně kompenzovala nižší úročení vkladů. Výsledek je, že při tomto (nejobvyklejším) spoření naspoříme u Lišky nejvíc.ČSOBS má (zatím jediná Také ostatní stavební spořitelny umožňují uzavření smlouvy o stavebním spoření zdarma, řeší to však formou různých slev či akčních nabídek. ) v sazebníku poplatků nulový poplatek za uzavření smlouvy. Poplatek za vedení účtu činí 360 Kč za každý (i načatý) kalendářní rok Pouze smlouvy uzavřené ve druhém pololetí mají poplatek za první (neúplný) rok poloviční. .

Úplné informace najdete na stavebky.cz

Modrá pyramida (MPSS)

Základní úroková sazba je 0,5 % p. a., poplatek za vedení účtu 300 Kč ročně, roční výpis z účtu stojí 25 Kč. K základní úrokové sazbě je možno získat bonus, který je od prosince navýšen na +1,0 % p. a. Tento úrokový bonus získáme za předpokladu, že součet vkladů klienta v každém ukončeném kalendářním roce činí minimálně 0,5 % z cílové částky za každý ukončený měsíc daného roku, a klient spoří alespoň 6 let. Úrokový bonus se dále vztahuje pouze na zůstatek do výše 300 000 Kč a pouze na časové období prvních šesti let.Nejedná se tedy o nic nesplnitelného a běžný klient těmto požadavkům bez problémů vyhoví. Je to však něco, co musíme mít na zřeteli.

Modrá pyramida má sice stále v sazebníku poplatků poplatek za uzavření smlouvy (1 % z cílové částky), momentálně však tento poplatek neuplatňuje a uzavření smlouvy je zdarma.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

MONETA Stavební Spořitelna

MONETA Stavební spořitelna má sice poplatek za uzavření smlouvy v sazebníku, ale současně nabízí takové množství slev, že je vždy možné uzavřít smlouvu bez vstupního poplatku. Pouze v některých případech jsme omezeni cílovou částkou (200 nebo 500 tis. Kč).MONETA Stavební Spořitelna úročí vklady sazbou 1,5 % p. a., Poplatek za vedení účtu činí 27 Kč měsíčně (tj. 324 Kč ročně). Roční výpis z účtu posílaný poštou stojí 30 Kč, elektronický výpis je zdarma. Nevyhnutelný je však poplatek 30 Kč za poslední výpis z účtu, který je po ukončení smlouvy posílán poštou.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Raiffeisen stavební spořitelna (RSTS)

Raiffeisen stavební spořitelna má uzavření smlouvy zdarma pro smlouvy v tarifu SPOŘENÍ s cílovou částkou od 200 tis. Kč. Prozatím je to formou akční nabídky, nicméně v sazebníku poplatků, který bude platit od dubna je již uzavření smlouvy v tarifu SPOŘENÍ zdarma.Vklady úročí RSTS sazbou 1,5 % p. a., poplatek za vedení účtu je 85 Kč za čtvrtletíOd 1. dubna bude poplatek zvýšen na 88 Kč za čtvrtletí, tj. 352 Kč ročně., což znamená 340 Kč ročně. Roční výpis z účtu zaslaný poštou stojí 21 KčOd 1. dubna to bude 22 Kč., elektronický výpis je zdarma.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Stavební spořitelna České spořitelny (SSČS, Buřinka)

Stavební spořitelna České spořitelny (Buřinka), prodloužila do konce března slevu na vstupním poplatku. Sleva je až do výše 2000 Kč, takže smlouvu s cílovou částkou do 200 000 Kč je možno uzavřít zdarma. Při vyšších cílových částkách činí poplatek 1 % z cílové částky snížené o 200 000 Kč. Pro nejoblíbenější spoření 1700 Kč měsíčně po dobu šesti let je však cílová částka 200 000 více než postačující.Základní úroková sazba je 1,5 % p. a., poplatek za vedení účtu činí 325 Kč za běžný rok (12 po sobě jdoucích měsíců), a to i načatý.

Úplné informace najdete na stavebky.cz

Co je dobré připomenout před uzavřením smlouvy?

Podmínky stavebních spořitelen se často mění, změny se však týkají pouze nových smluv. Vždy aktuální srovnání všech nabídek stavebního spoření najdete ve srovnavači stavebního spoření. Před uzavřením stavebního spoření je dobré si připomenout, že- Kromě úroků můžeme získat také státní podporu až 2000 Kč ročně.

- Pro získání státní podpory je nutno spořit alespoň šest let, nebo čerpat úvěr ze stavebního spoření.

- Úroková sazba na účtu stavebního spoření je pevná po dobu nejméně šesti let.

- Smlouva o stavebním spoření nám kromě zhodnocení vkladů zakládá také nárok na úvěr s pevnou úrokovou sazbou.

- Vklady na účtu stavebního spoření jsou ze zákona pojištěny do výše ekvivalentu 100 000 EUR (přibližně 2,5 mil. Kč).

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

Autor: Petr Kielar