Zájem o stavební spoření se vrací – analýza obchodních výsledků roku 2017

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Lidé chtějí spořit a nacházejí stavební spoření

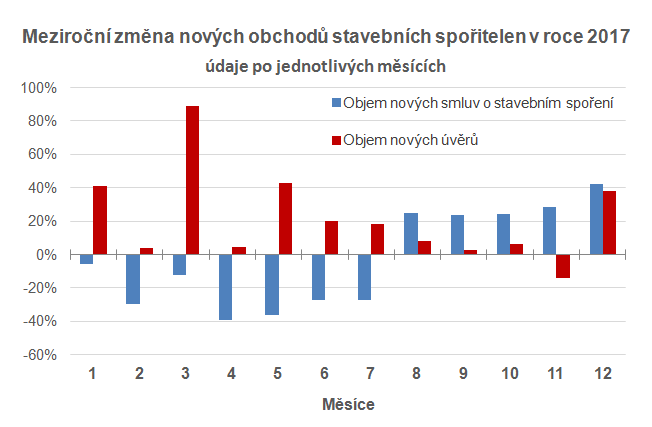

Meziroční pokles nových smluv o stavebním spoření o 7 % nevypadá dobře. Ale v tomto případě je první pohled skutečně klamný. Už nějakou dobu dávám do měsíčních analýz obchodních výsledků následující graf. Jsou na něm meziroční změny nových obchodů po jednotlivých měsících. Červeně jsou nové úvěry, modré sloupce ukazují změny v cílových částkách nových smluv o stavebním spoření.

Zatímco prvních sedm měsíců roku 2017 byly měsíční výsledky nově uzavřených smluv horší než před rokem (v průměru o 26 %), počínaje srpnem se vše mění. Meziroční růst je v posledních pěti měsících vyšší než 20 %, v prosinci dokonce více než 42 %. Situace se změnila jakoby mávnutím kouzelného proutku, nebo možná spíše rozhodnutím bankovní rady ČNB. Začátkem srpna totiž došlo k prvnímu zvýšení úrokových sazeb. Co se tím změnilo? Nálada. Dlouho očekávaný růst úrokových sazeb byl v médiích velmi důkladně přetřásán, takže si toho všimlo hodně lidí, kteří usoudili, že když rostou úrokové sazby, vyplatí se spořit. A když se podíváme na nabídku spořicích produktů, je stavební spoření vcelku jasnou volbou.

Růst zájmu o stavební spoření bude pokračovat

Zdá se tedy, že dlouhé období nízkých úrokových sazeb končí. Teď bude důležité především to, jak rychle a na jaké úrovně úrokové sazby porostou. Stavební spoření nabízí díky státní podpoře čisté zhodnocení nad 3 %. Dokud se úrokové sazby spořicích účtů nepřehoupnou přes tuto hranici, mohou být stavební spořitelny v klidu. I když nebudou měnit své úrokové sazby z vkladů, stále budou schopny konkurovat alternativním spořicím produktům. A srpnová zkušenost ukazuje, že nálada která přeje spoření, přeje i stavebním spořitelnám.Průměrná cílová částka roste – i díky úvěrům

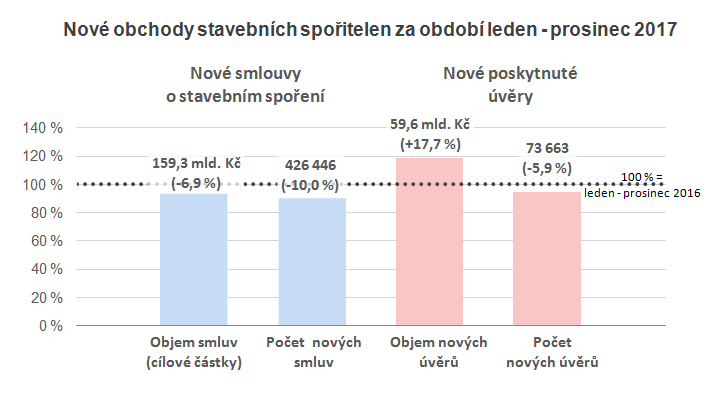

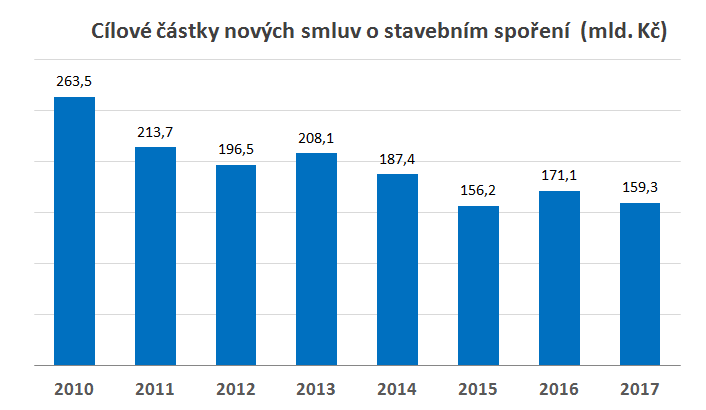

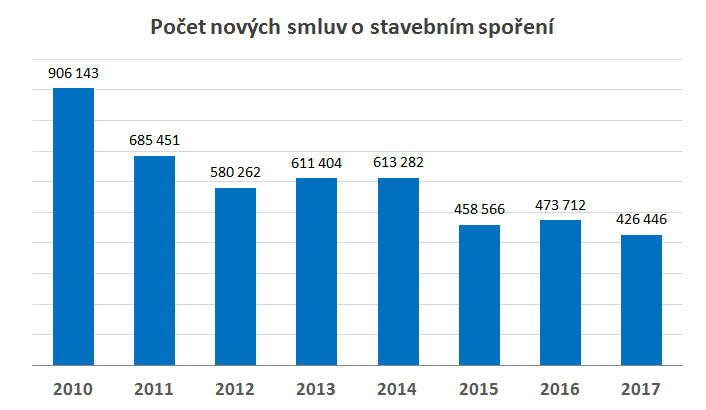

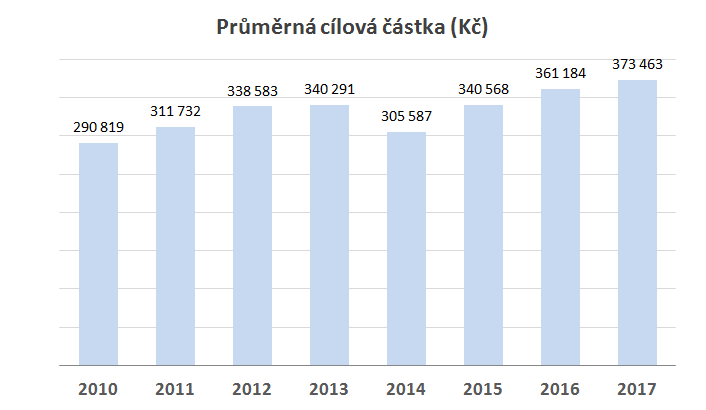

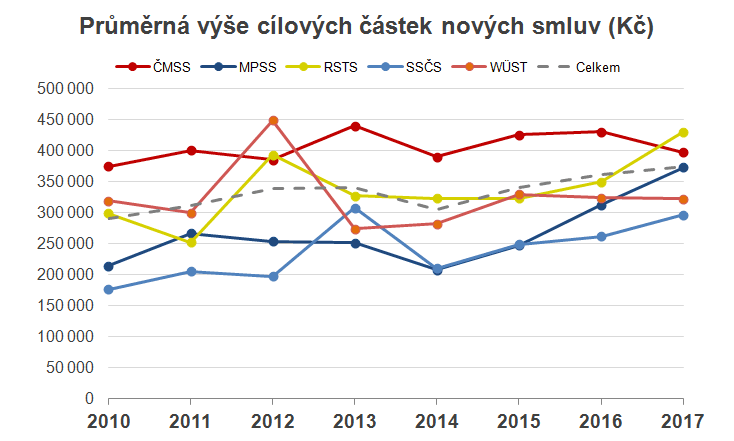

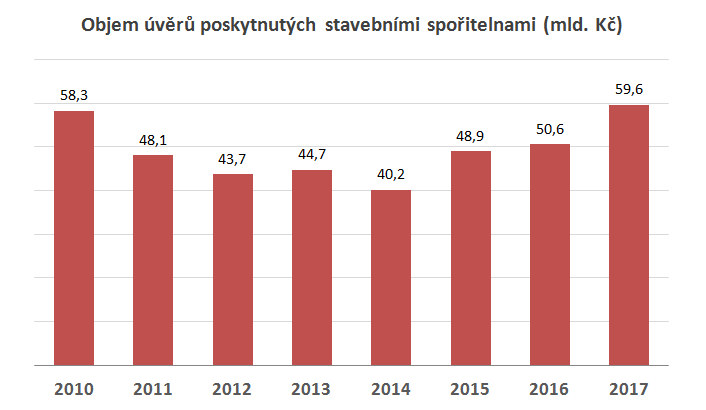

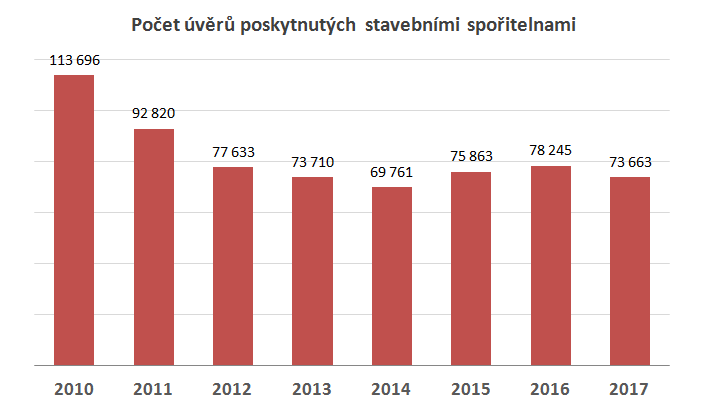

Podívejme se ještě na výsledky roku 2017 v porovnání s předchozími lety. Dlouhodobý klesající trend je na první pohled zřejmý jak v cílových částkách, tak i v počtech nově uzavřených smluv.

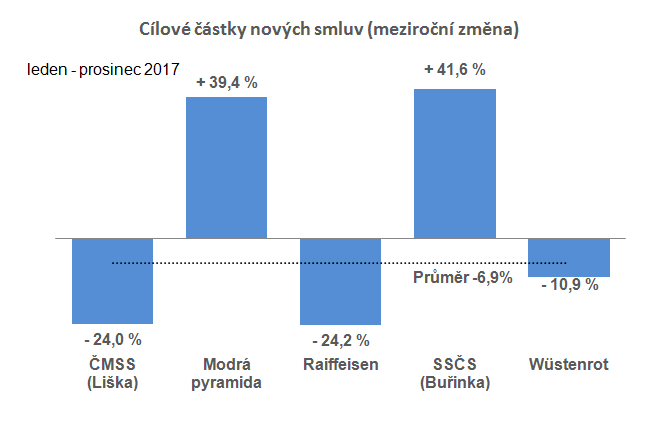

Ve stavebním spoření rostla nejrychleji Buřinka a Modrá pyramida

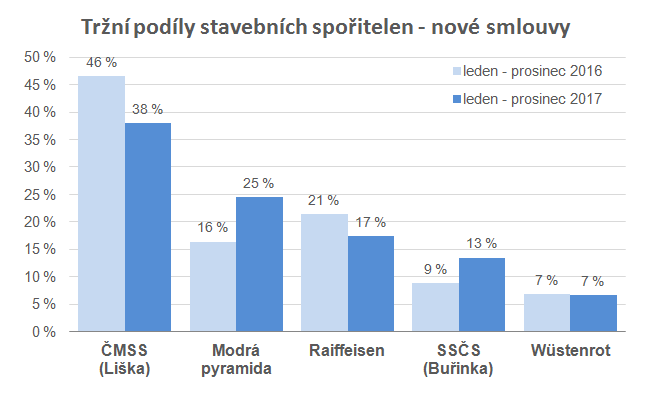

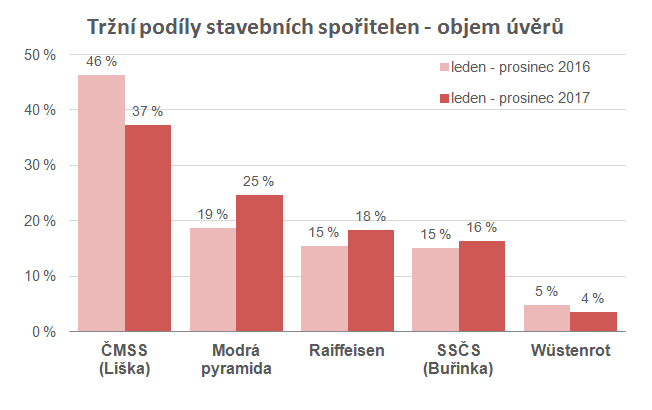

A jak si vedly v loňském roce jednotlivé stavební spořitelny? Z následujícího grafu (vlevo) je vidět, jak se která spořitelna podílela na celkovém výsledku. Nejvyšší meziroční růst vykázala Buřinka (+42 %) následovaná Modrou pyramidou (+39 %). Ostatní tři stavební spořitelny uzavřely méně smluv než roce 2016: Wüstenrot o 11 %, Raiffeisen a ČMSS poklesly dokonce o 24 %.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Úvěrům se loni dařilo

Meziroční růst úvěrů o 18 % je nepochybně velmi pěkný výsledek. Toto číslo zahrnuje jak nové překlenovací úvěry, tak i klasické úvěry ze stavebního spoření, kterých je však velmi málo.Růstu úvěrů je dosaženo díky růstu průměrné výše úvěru, počet úvěrů totiž meziročně poklesl. Zatímco objem poskytnutých úvěrů je nejvyšší od roku 2009, počet nových úvěrů se meziročně snížil o 6 %.

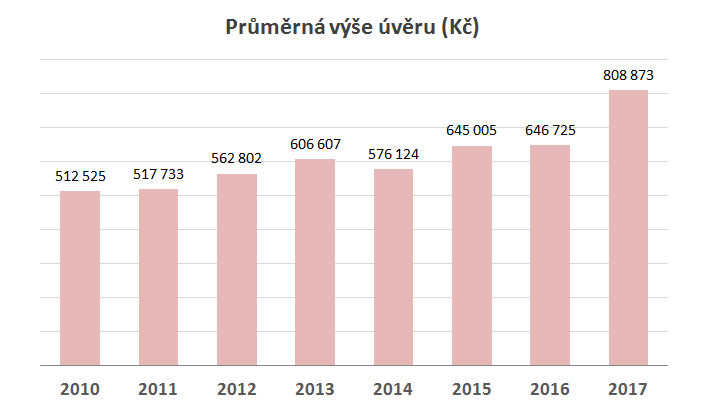

Průměrná výše úvěrů roste – díky Modré pyramidě

Jsem si vědom toho, že nadpis tohoto odstavce vyznívá poněkud barnumsky. Výsledky Modré pyramidy nejsou jediným zdrojem růstu průměrné výše úvěru. Ale posuďte sami: od roku 2014 zvýšila Modrá pyramida průměrnou výši poskytnutého úvěru 2,6krát! Je pravda, že i o statní stavební spořitelny postupně poznávají kouzlo vysokých úvěrů, ale zatímco průměrná výše úvěru všech stavebních spořitelen (včetně MPSS) je 808 tis. Kč, Modrá pyramida se může pyšnit hodnotou překračující 1,2 milionu Kč.

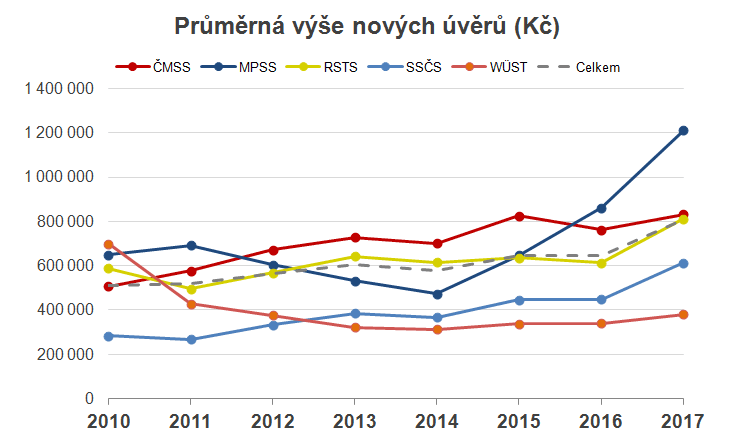

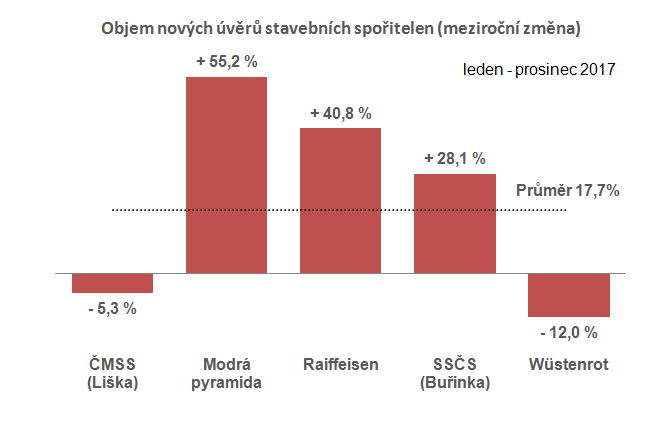

V úvěrech rostla nejrychleji Modrá pyramida

Pokud se podíváme na meziroční růst úvěrových obchodů jednotlivých stavebních spořitelen, na prvním místě je Modrá pyramida s vynikajícím výsledkem +55 %. Po ní následuje Raiffeisen (+41 %) a Buřinka (+28 %). Zbývající dvě spořitelny uzavřely méně smluv než před rokem, ČMSS -5 % a Wüstenrot -12 %.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Jaký bude rok 2018?

Vývoj v letošním roce bude záviset na dvou faktorech: na pohybech úrokových sazeb a na tom, jak na tyto pohyby budou stavební spořitelny reagovat. Všeobecně se předpokládá postupný růst úrokových sazeb. To by mohlo podpořit zájem o spoření a pokud nebude růst sazeb příliš razantní, přinese stavebním spořitelnám více zájemců o nové smlouvy.V úvěrové oblasti bude dopad rostoucích sazeb záviset na reakci stavebních spořitelen. Růst sazeb bude pro stavební spořitelny bezesporu příznivý, je však otázkou, zda spořitelny upřednostní růst úrokové marže nebo růst úvěrových obchodů. Při rostoucích sazbách totiž budou v příjemné situaci, kdy si budou moci vybírat. Cena zdrojů se stavebním spořitelnám pravděpodobně nezvýší a bude jen na nich, zda ponechají nižší sazby a ukrojí si tak z úvěrového trhu větší krajíc, nebo zda i ony zvýší sazby a naberou tak sice o něco méně klientů, kteří jim však přinesou vyšší zisk. Z vývoje posledních měsíců je patrné, že přístupy jednotlivých hráčů se budou zřejmě lišit a nelze vyloučit ani změnu strategie v budoucnu. V každém případě vše nasvědčuje tomu, že rok 2018 bude pro stavební spořitelny příznivý.

Autor: Petr Kielar