Wüstenrot vytáhl do boje o zajištěné překlenovací úvěry

Úplné informace najdete na stavebky.cz

Změny v Půjčce ProBydlení

S platností od 1. ledna 2019 provedl Wüstenrot několik změn ve svém sazebníku překlenovacích úvěrů. Základní sazba Půjčky ProBydlení se vrátila zpět na 5,39 %, kde byla před říjnovou marketingovou akcíOd 1. října 2018 až do konce roku byla základní sazba Půjčky ProBydlení snížena na 5,09 %. Skončila také akční nabídka nulového poplatkuUzavření smlouvy o stavebním spoření v PÚ tarifu OF-P při současné žádosti o překlenovací úvěr bylo zdarma. za uzavření smlouvy o stavebním spoření. Potud tedy vcelku běžné změny, vedoucí k mírnému zdražení překlenovacích úvěrů.To, co je od 1. ledna zajímavé, je sleva z úrokové sazby pro překlenovací úvěry zajištěné zástavním právem k nemovitosti. Wüstenrot stavební spořitelna má totiž jednu základní sadu úrokových sazeb, která vypadá takto:

| Tarif | PÚ-Tarif OF-P OF-úvěrová |

Ostatní tarify*) |

| ProBydlení Expres | 4,89 % | 5,49 % |

| ProBydlení | 5,39 % | 6,39 % |

Základní úrokové sazby uvedené v tabulce se snižují o:

- 1 % p. a., pokud úspora na účtu stavebního spoření je minimálně ve výši 40 % cílové částky,

- 0,50 % p. a., pokud má klient nárok na „Slevu Wüstenrot“ a úvěr je ve variantě ProBydlení (sleva se nevztahuje na variantu ProBydlení Expres), a konečně

- 2 % p. a. při zajištění úvěru zástavním právem k nemovitosti.

Proč tolik rozruchu kolem jedné změny úrokové sazby? Tato změna totiž ukazuje, že Wüstenrot stavební spořitelna začala mít zájem o zajištěné překlenovací úvěry. Ukážeme si to na dvou grafech.

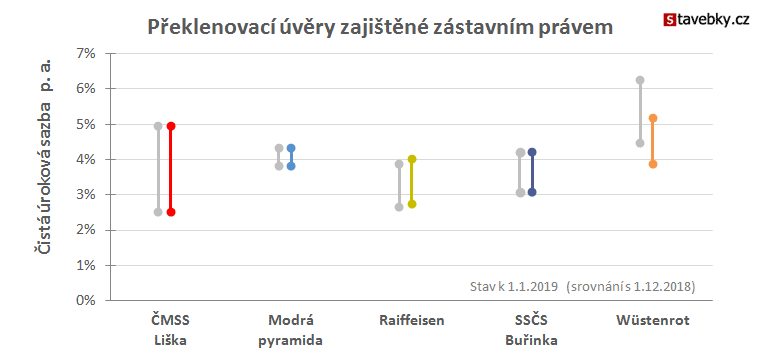

První obrázek je z pravidelného měsíčního přehledu překlenovacích úvěrů. Svislé barevné úsečky ukazují rozpětí čisté úrokové sazby překlenovacích úvěrů jednotlivých stavebních spořitelen. Pro srovnání je vedle nich rozpětí, které platilo před měsícem (šedě).

Je vidět, že donedávna nebyly úrokové sazby Wüstenrotu schopné konkurence. Nejlevnější čistá úroková sazba Wüstenrotu začínala na 4,46 % a byla vyšší než nejhorší sazba většiny ostatních spořitelen. Dnešní sazby sice nejsou na čele žebříčku, ale mohou se již reálně ucházet o zájem klientů. Porovnání je navíc hodně zjednodušené, protože zahrnuje všechny nabídky, včetně překlenovacích úvěrů určených pouze pro vybrané skupiny klientů (například pro refinancování). Podívejme se proto na podrobný seznam všech překlenovacích úvěrů bez těchto speciálních nabídek.

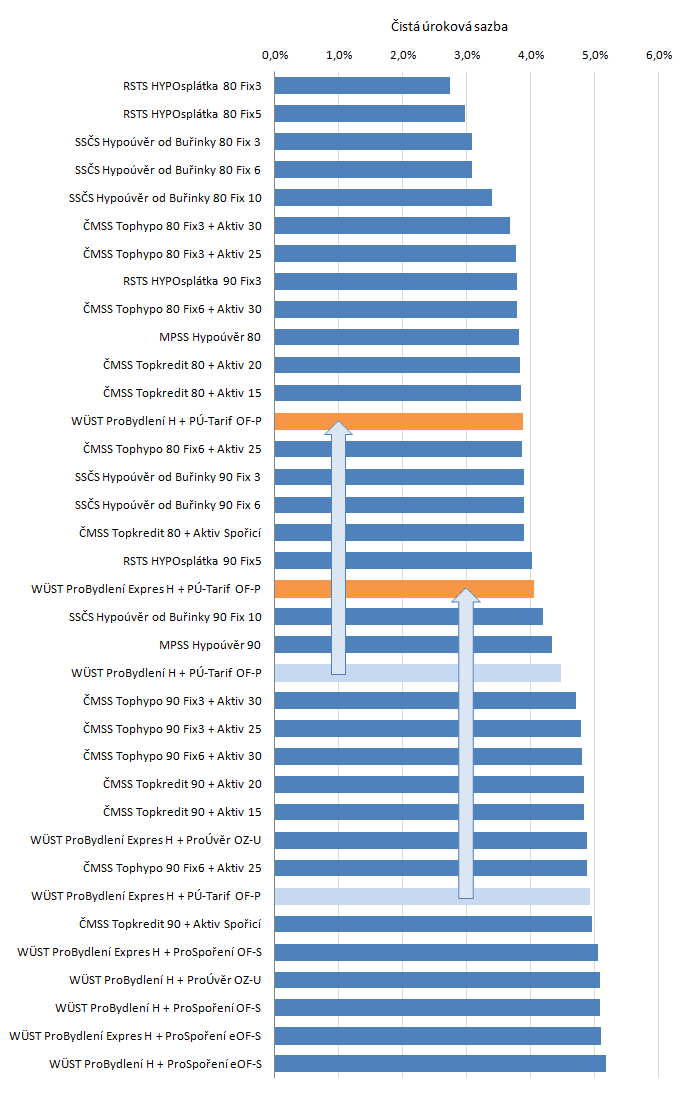

Čisté úrokové sazby běžných překlenovacích úvěrů bez nabídek pro vybrané skupiny klientů vypadají následovně. Barevně jsou vyznačeny dvě klíčové nabídky Wüstenrotu: Půjčka ProBydlení v PÚ tarifu OF-P a totéž ve variantě Expres. Šipkou je znázorněn posun, ke kterému došlo od 1. ledna.

Z tohoto grafu je vidět, že po odfiltrování speciálních nabídek se Půjčka ProBydlení dostává na velmi solidní pozici. Nadto má nabídka Wüstenrotu výhodu která není na první pohled patrná, ale která má svou hodnotu. Úrokové sazby Wüstenrotu jsou totiž pevné až do splatnosti úvěru.

Nominální sazba Půjčky ProBydlení je pevná, stejně jako úrokové sazby účtu stavebního spoření. Dlužník má tedy jistotu, že v budoucnu se výše jeho splátky nezmění. To je vlastnost, která má dnes, při rostoucích úrokových sazbách, svou váhu. Pravda, Buřinka (SSČS) i Modrá pyramida (MPSS) nabízejí fixace až na 10 let, ale skutečně pevnou, neměnnou sazbu nabízí z konkurence jen Liška (ČMSS) u překlenovacího úvěru TopKredit. A když se podíváme do tabulky, vidíme že jeho čistá úroková sazba je srovnatelnáAbych byl přesný: TopKredit v kombinaci s tarifem Aktiv 20 je levnější o 0,03 procentního bodu. s Půjčkou ProBydlení. Klient, který bude hledat překlenovací úvěr s pevnou úrokovou sazbou tedy bude vybírat mezi Wüstenrotem a ČMSS a úroková sazba již nebude při výběru rozhodující, protože bude pro oba produkty přibližně stejná.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Doba splatnosti nejvýše 22 let

I přes razantní snížení úrokové sazby zůstává jedno omezení: maximální doba splatnosti Půjčky ProBydlení je nejvýše 22 let. To znamená, že klientovi, který chce co nejnižší splátku, může být nabídnuto splácet měsíčně přibližně 0,56 % výše úvěru (tj. 5600 Kč měsíčně při úvěru ve výši 1 mil. Kč). To může být v určitých situacích problém, protože řada zájemců o úvěr požaduje co nejnižší splátku. Ať už proto, že nechtějí neúnosně napínat rodinný rozpočet, nebo proto, že určitý zdravý poměr splátky k výši čistého příjmu dlužníka požaduje i Česká národní banka.Ostatní stavební spořitelny jsou v tomto ohledu vstřícnější a nabízejí dobu splatnosti až 30 let, což umožňuje podstatně nižší splátky. Může se tedy stát, že klient, který bude chtít pevnou úrokovou sazbu ji bude muset oželet, protože si nebude moci dovolit splácet úvěr tak rychle.

Úplné informace najdete na stavebky.cz

Shrnutí

Snížení úrokové sazby zajištěných překlenovacích úvěrů je krok, kterým Wüstenrot dává najevo svůj zájem o tento segment trhu, který dosud opomíjel, nebo (spíše) jej přenechával své sestře, Wüstenrot hypoteční bance. Lednovou změnou se úrokové sazby dostávají na hodnoty, které již mohou být pro klienty zajímavé. Půjčku ProBydlení budou vyhledávána ti, kdo mají rádi jistotu a uvítají pevnou úrokovou sazbu, která se do splacení úvěr nezmění. Podobný produkt nabízí pouze ČMSS, přičemž parametry obou nabídek sice nejsou totožné, ale velmi dobře srovnatelné.Nevýhodou, která zůstává, je relativně krátká doba splatnosti. Zájemce o Půjčku ProBydlení si může splácení rozložit nejvýše do 22 let, což je ve srovnání s konkurencí málo. Standard je 30 let a Wüstenrot tak přichází o určitý segment trhu.

Co znamená Expres u Půjčky ProBydlení?

Výhodnější sazby ProBydlení Expres získávají klienti, kteří splatí překlenovací úvěr (včetně navazujícího úvěru ze stavebního spoření) do 10 let. Ti, kteří si rozloží splátky na delší období platí vyšší úrokovou sazbu ProBydlení (bez Expresu).Co je Sleva Wüstenrot?

Na Slevu Wüstenrot vzniká nárok pouze ve variantě ProBydlení (nikoli ve variantě ProBydlení Expres). Sleva Wüstenrot je sleva pro žadatele o úvěr (účastníka stavebního spoření, případně jeho manžela/ku, druha/družku, přičemž druh/družka musí být uveden/a v úvěrové smlouvě, nebo jeho nezletilé dítě), pokud- má stavební spoření u libovolné stavební spořitelny v ČR se zůstatkem na účtu stavebního spoření k 31. 12. 2018 ve výši minimálně 20 000 Kč – prokáže výpisem z účtu (pokud nejde o smlouvu s Wüstenrot stavební spořitelnou ) nebo

- řádně splácí poskytnutý úvěr u Wüstenrot stavební spořitelny nebo Wüstenrot hypoteční banky po dobu min. 1 roku s max. jednou splátkou po splatnosti nebo

- je klientem Wüstenrot hypoteční banky, má spořicí účet se zůstatkem k 31.12.2018 ve výši minimálně 20 000 Kč

Autor: Petr Kielar