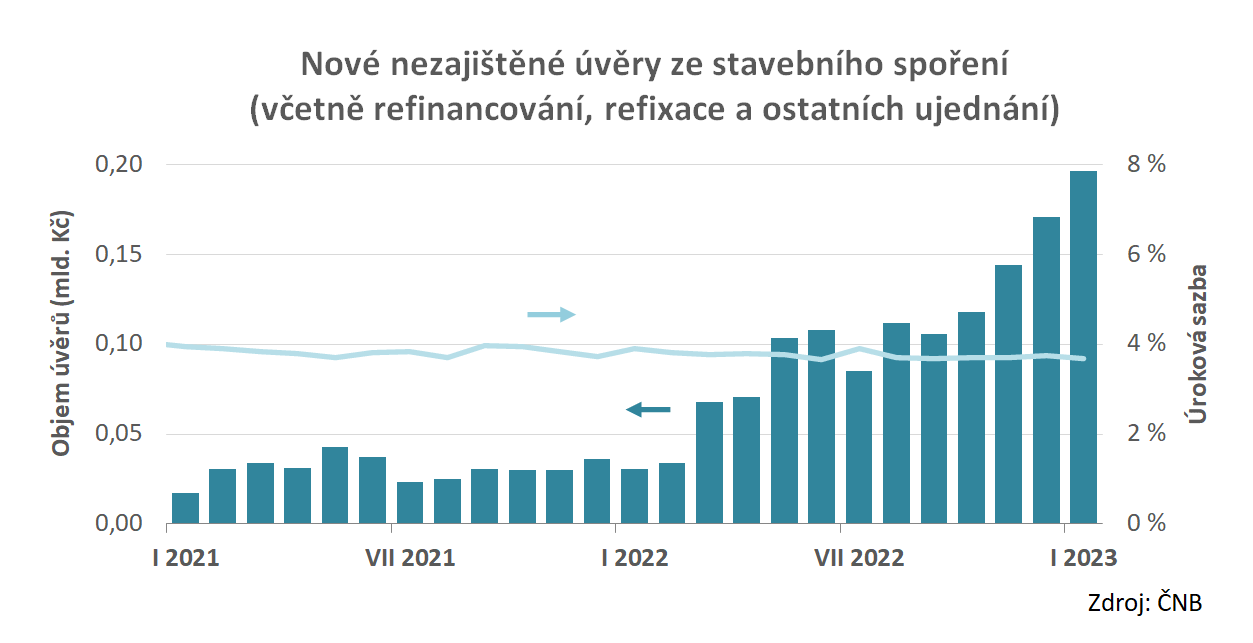

Úvěry ze stavebního spoření pokračují v růstu

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

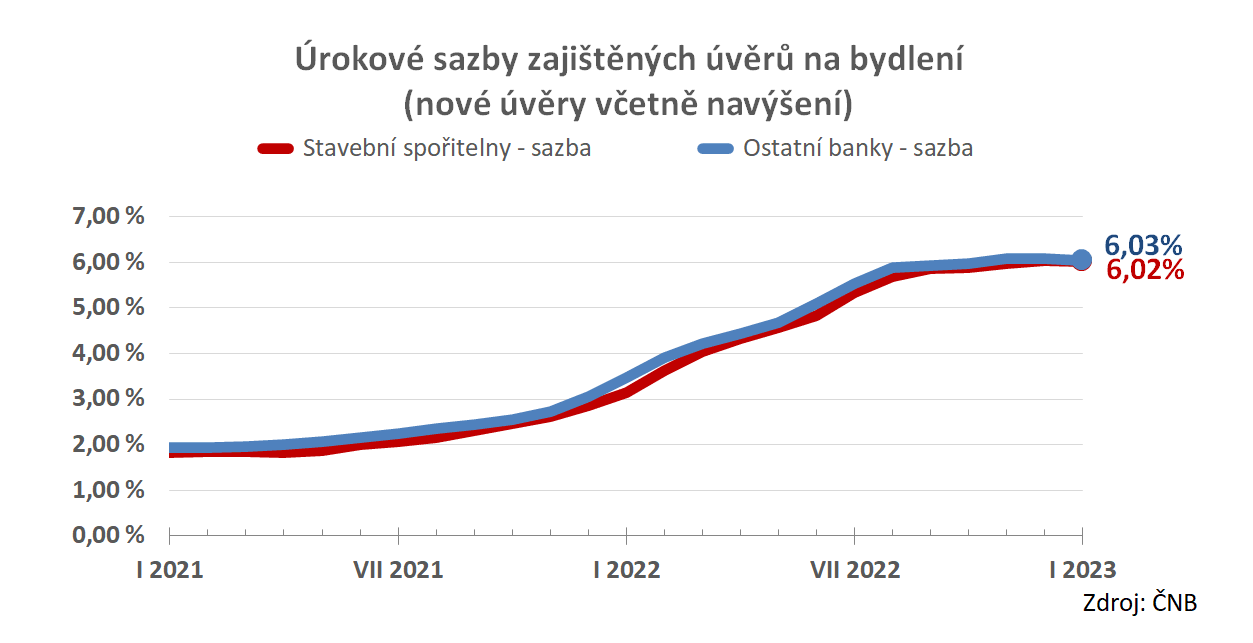

Úrokové sazby hypoték zakotvily na šesti procentech

Úrokové sazby zajištěných úvěrů na bydlení se stabilizovaly na hodnotě 6 %. Oproti předchozímu měsíci vidíme nepatrný pokles, takže hypotéky stavebních spořitelen se v lednu prodávaly s průměrnou úrokovou sazbou 6,02 % zatímco hypotéky ostatních bank byly o jeden bazický bod dražší.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

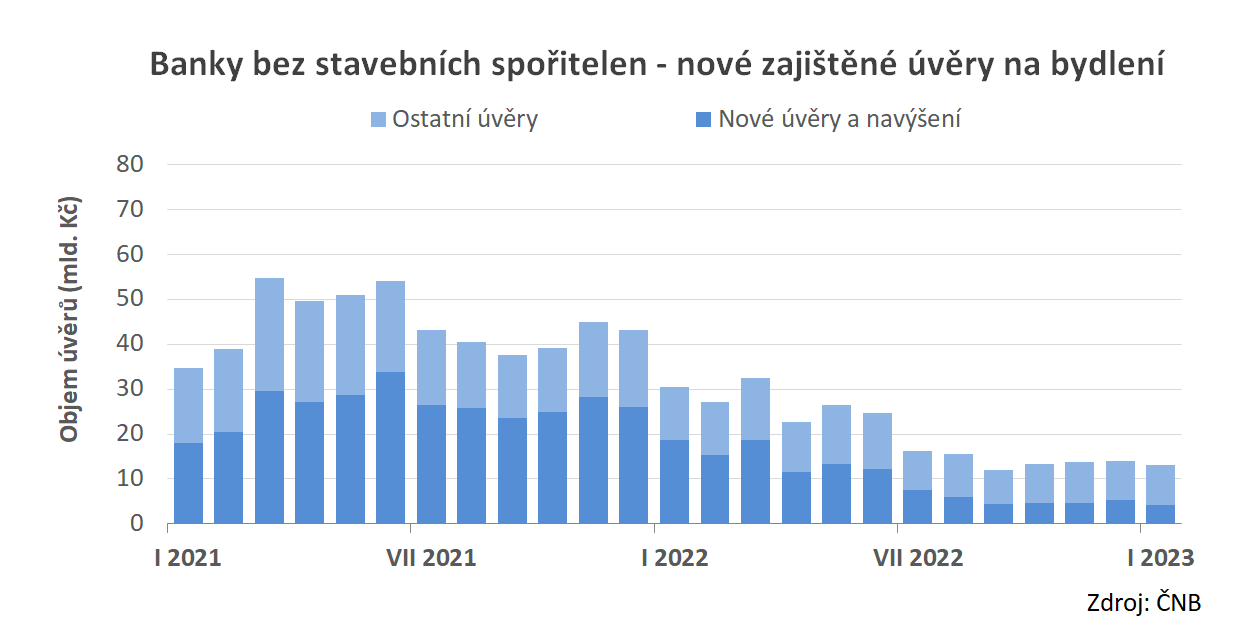

Objem nově poskytnutých hypoték

Úrokové sazby sice zůstávají stabilní, nicméně jsou na úrovních které klienty odrazují od zadlužení. Objem nových zajištěných úvěrů v lednu meziročně poklesl u stavebních spořitelen o 89 %, u ostatních bank „jen“ o 77 %. Stavební spořitelny však kromě hypoték poskytují také úvěry na bydlení bez zajištění zástavním právem k nemovitosti. Těch se propad dotkl podstatně méně, takže celkový úvěrový obchod stavebních spořitelen není postižen tak silně (pokles o 71 %).

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

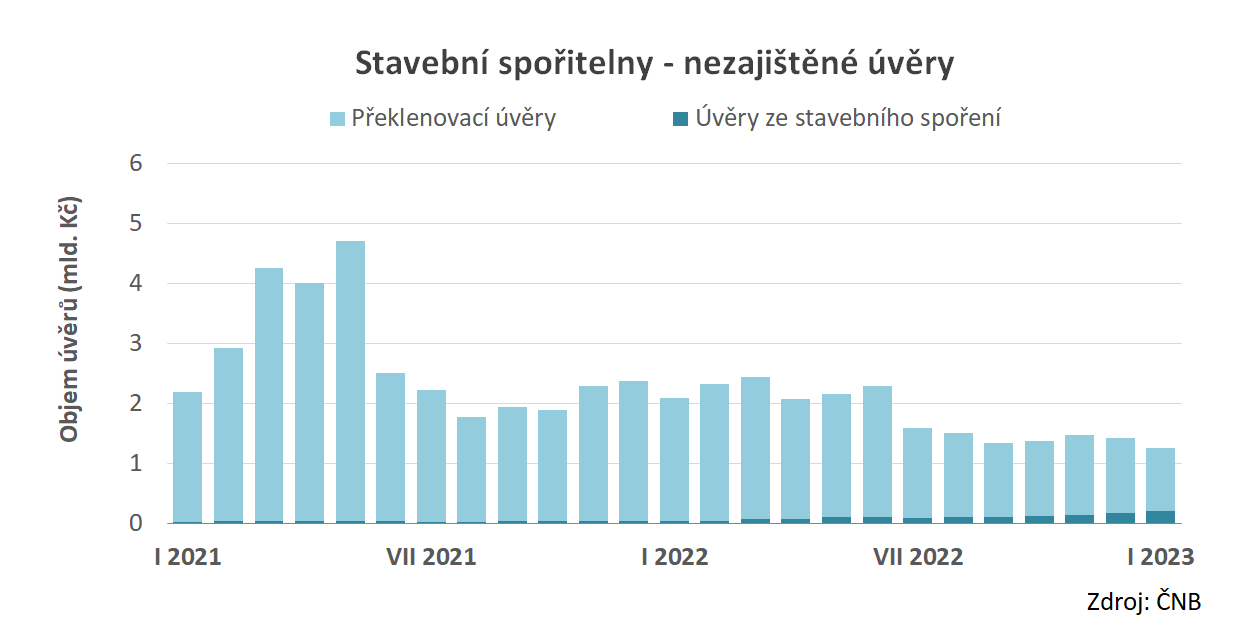

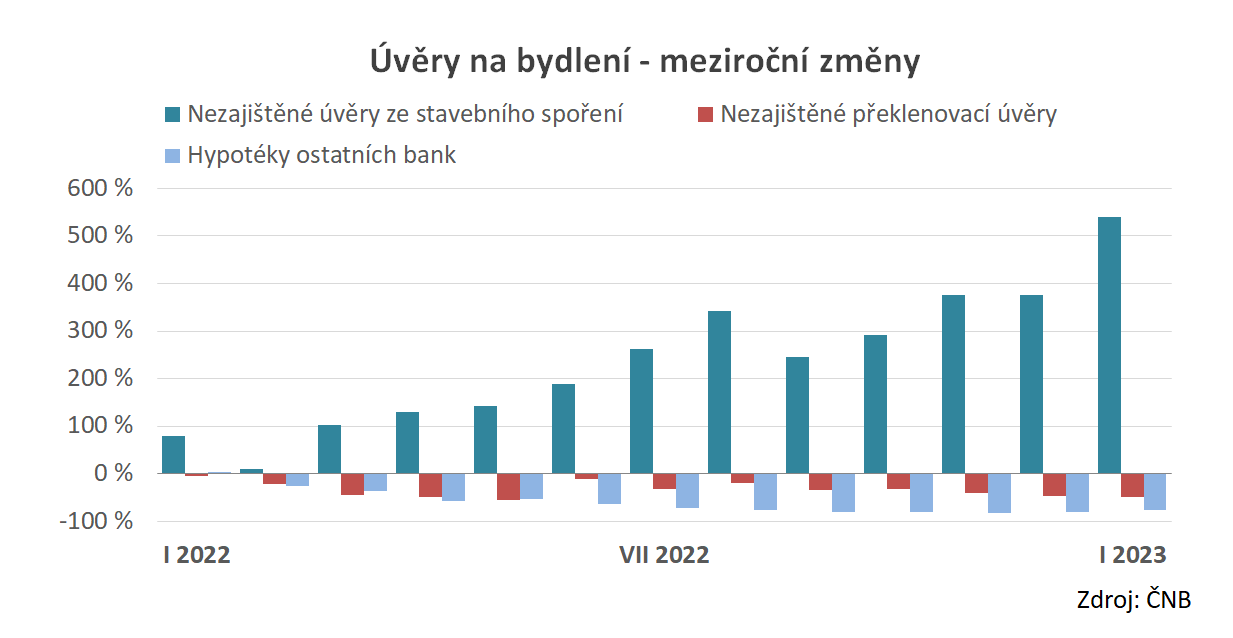

Nezajištěné úvěry na bydlení

Kromě úvěrů zajištěných zástavním právem k nemovitosti (hypoték) poskytují stavební spořitelny také úvěry na bydlení bez zajištění. Objem těchto úvěrů klesá mnohem méně a jedna jeho část (úvěry ze stavebního spoření) dokonce raketově roste.Celkový objem nezajištěných úvěrů v prosinci poklesl meziročně o 40 % což je ve srovnání se zajištěnými hypotékami velmi dobré číslo. Nutno však připomenout, že o nezajištěných úvěrech ČNB nezveřejňuje natolik detailní údaje jako o hypotékách, takže v tomto čísle jsou zahrnuty veškeré obchody, včetně refinancování, restrukturalizací a ostatních nových ujednání.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

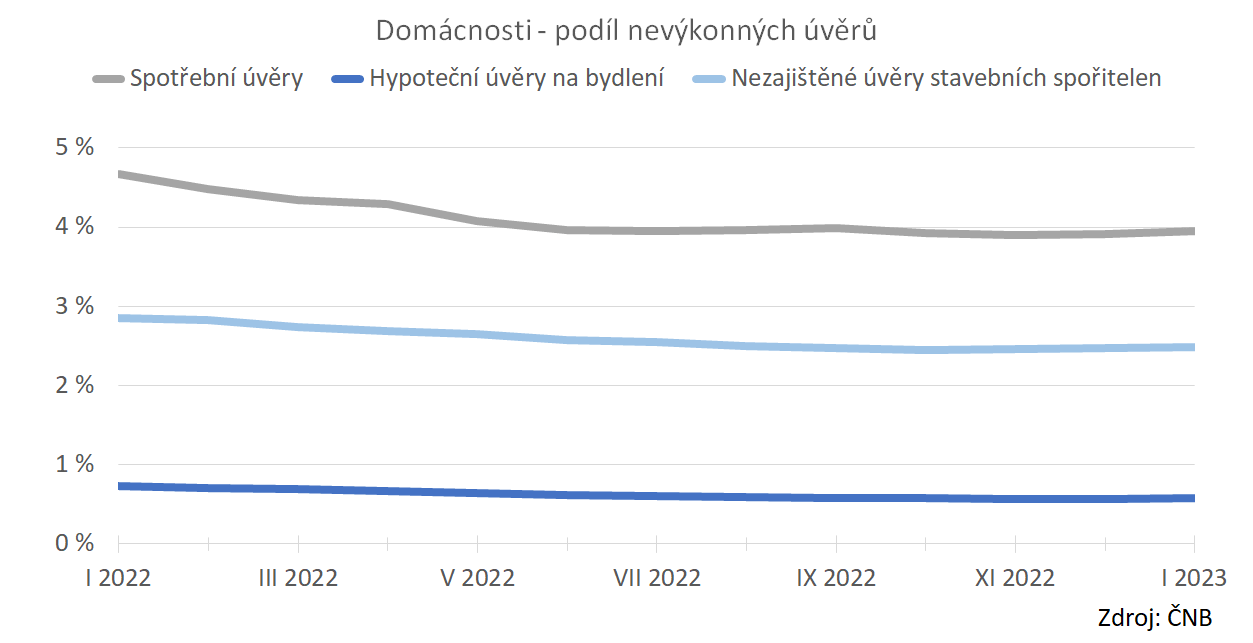

Nevýkonných úvěrů (konečně) přibylo

Přirozeně si nikdo nepřeje, aby měli dlužníci problémy se splácením úvěrů. Slůvko „konečně“ použité v nadpisu je třeba chápat tak, že při vysoké inflaci, rostoucích cenách energií a vysokých úrokových sazbách určitá část dlužníků bude mít problémy se splácením svých úvěrů. Hodně dlouho jsme čekali, kdy to přijde, a je skutečně s podivem, že první známky růstu nevýkonných úvěrů vidíme až dnes.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

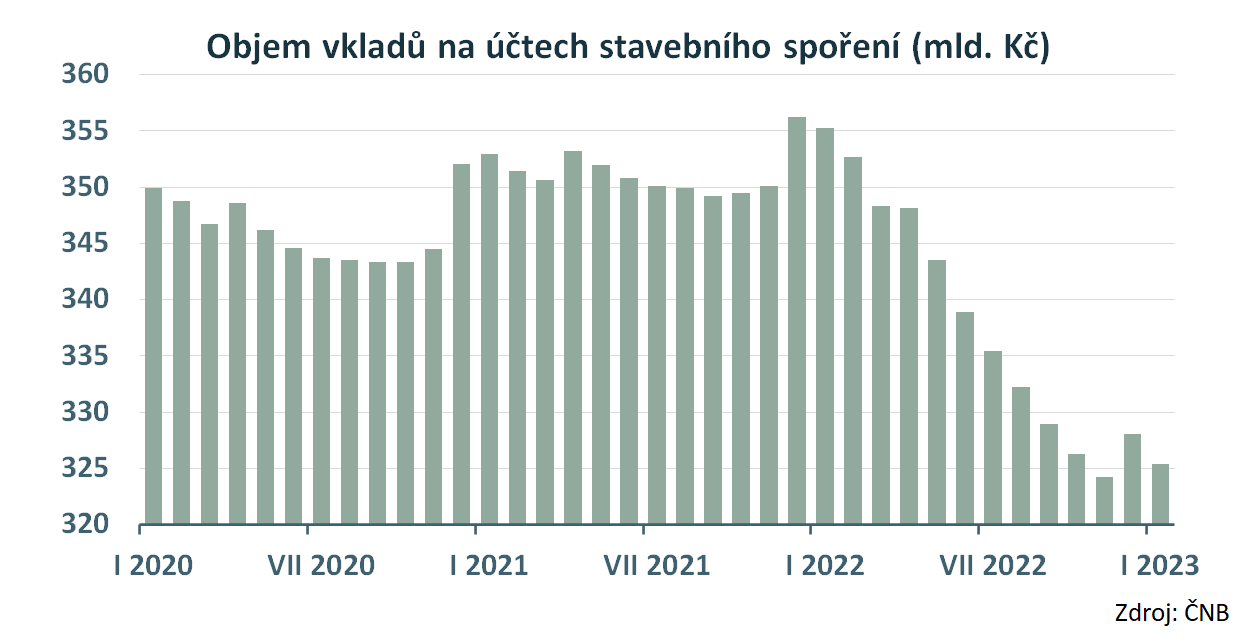

Vklady na účtech stavebního spoření

Vklady na účtech stavebního spoření pokračují v poklesu. Snižování objemu depozit je způsobenou rostoucími úrokovými sazbami, které motivují spořící klienty k ukončení smlouvy. Řada z nich si sice obratem sjedná novou smlouvu o stavebním spoření, ale na tu začnou spořit opět od nuly. Klesající trend byl přerušen pouze v prosinci, což je měsíc kdy se připisují úroky z vkladů a současně řada střadatelů v tomto měsíci posílá na poslední chvíli své vklady, aby získali státní podporu. Lednové pokračování klesajícího trendu je tedy přirozené a očekávatelné.

Sílící diskuse o budoucnosti státní podpory přirozeně růstu depozit u stavebních spořitelen nenahrává. Prozatím se však zdá, že pokles objemu vkladů je způsoben primárně vysokými úrokovými sazbami, nikoli obavami ze zhoršení přístupu ke státní podpoře. Klienti, kterým ještě neuběhla šestiletá vázací lhůta prozatím vyčkávají. Snížení či zrušení státní podpory může mít mnoho podob. Pokud zákon změní pravidla pro státní podporu, bude pro budoucí stabilitu stavebních spořitelen rozhodující znění přechodných ustanovení. V nich se bude upřesňovat, jak se změna dotkne stávajících smluv.

Autor: Petr Kielar

Komentáře (0) ke článku

Úvěry ze stavebního spoření pokračují v růstu