Úvěr ze stavebního spoření nebo překlenovací úvěr? Nebo obojí?

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Úvěry poskytované stavebními spořitelnami

Stavební spořitelny nabízejí svým klientům, fyzickým osobám, dva typy úvěrů. Jednak úvěry ze stavebního spoření, jednak překlenovací úvěry. To jsou dva základní typy úvěrů. Podívejme se, co se za těmito pojmy skrývá.Úvěry ze stavebního spoření

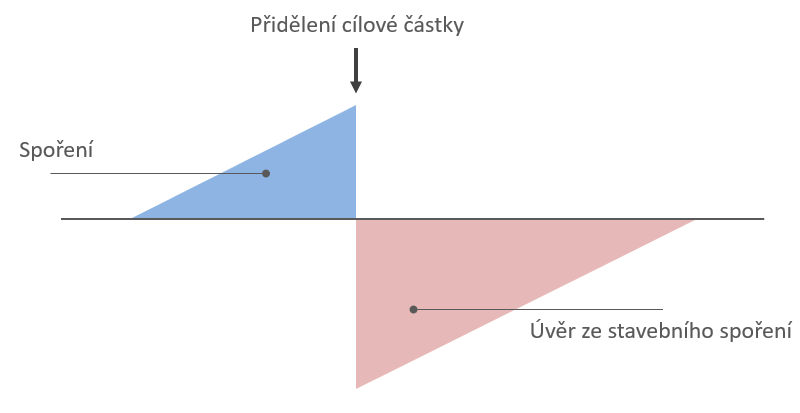

Před poskytnutím úvěru ze stavebního spoření je nutno nejprve určitou dobu spořit. Úvěr ze stavebního spoření získáme až po uplynutí čekací doby a každá stavební spořitelna má čekací dobu stanovenou jinak. Obecně je čekací doba určená prostřednictvím tří podmínek:- Je nutno spořit alespoň dva roky (to vyplývá ze zákona o stavebním spoření, takže tuto podmínku mají všechny stavební spořitelny stejnou).

- Musíme naspořit předem stanovenou částku (například 40 % z cílové částky).

- Musíme dosáhnout předepsaného hodnotícího čísla (stavební spořitelny mají různé pojmenování i různý výpočet hodnotícího čísla, některé stavební spořitelny dnes tuto podmínku nevyžadují).

Překlenovací úvěry

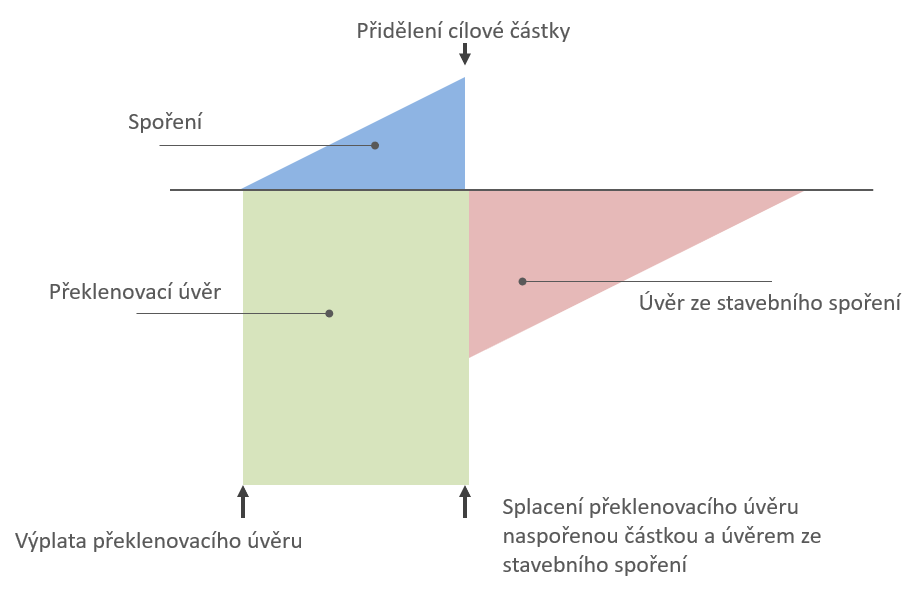

Příklad vidíme na obrázku. Překlenovací úvěr (zelená část) získáme současně s uzavřením smlouvy o stavebním spoření. Máme tedy okamžitě k dispozici peníze na financování bydlení. Překlenovací úvěr obvykle není umořován, u většiny stavebních spořitelen platíme pouze úroky z překlenovacího úvěru. Současně také spoříme na účtu stavebního spoření (modrá část), abychom splnili podmínky pro získání úvěru ze stavebního spoření. Tato fáze končí uplynutím čekací doby. Jakmile získáme nárok na úvěr ze stavebního spoření, je překlenovací úvěr automaticky splacen. Část překlenovacího úvěru je splacena našimi vklady na účtu stavebního spoření, zbývající díl je zaplacen úvěrem ze stavebního spoření. Od tohoto okamžiku splácíme už pouze úvěr ze stavebního spoření.

Chybí nám slovíčka

Překlenovací úvěr je obecné sousloví, používané nejen v oblasti stavebního spoření. Označuje úvěr, který je dočasný, použitý k překlenutí určitého období. Teprve v posledních letech se vžilo spojení tohoto pojmu se stavebním spořením, takže dnes si většina z nás pod pojmem „překlenovací úvěr“ představí překlenovací úvěr stavební spořitelny.

- Sousloví úvěr ze stavebního spoření je definováno v § 5 odst. 2 zákona o stavebním spoření.

- Pojem překlenovací úvěr v zákoně nenajdeme. Jedná se o úvěry poskytované podle § 5 odst. 5 zákona o stavebním spoření.

- Definici hypotečního úvěru najdeme v § 28 odst. 3 zákona o dluhopisech.

Bohužel nemáme vhodný způsob, jak rozlišit, zda mluvíme o překlenovacím úvěru, nebo o překlenovacím úvěru a s ním souvisejícím účtu stavebního spoření. Jediný možný způsob je poměrně složitě popsat, o čem je přesně řeč.

Úplné informace najdete na stavebky.cz

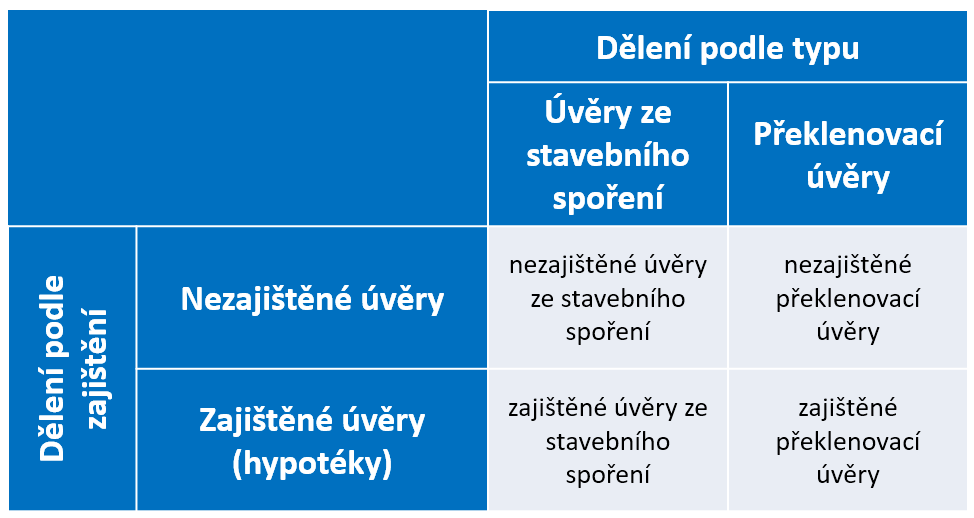

Zajištěné úvěry čili hypotéky, a ostatní

Další, zcela pohled na úvěry vyplývá ze způsobu jejich zajištění. Je obvyklé, že menší částky půjčují banky bez zajištění, případně požadují zajištění ručitelem. U vyšších objemů je požadováno zajištění úvěru zástavním právem k nemovitosti, neboli hypotékou.Zde, na stavebkách.cz se snažím používat označení nezajištěné a zajištěné úvěry. Zde se sluší připomenout, že zajištěné úvěry, tedy úvěry zajištěné zástavním právem k nemovitosti jsou hypotéky. Pojem hypotéka (hypoteční úvěr) je definován zákonem o dluhopisech jako „úvěr, zajištěný (i částečně) zástavním právem k nemovitosti“. A takové úvěry stavební spořitelny běžně poskytují.

Problém je v tom, že v obecné mluvě se pod pojmem hypotéka obvykle rozumí úvěr zajištěný zástavním právem, poskytnutý jinou bankou, než stavební spořitelnou. Řada lidí si hypotéku se stavební spořitelnou nedokáže spojit. Proto aby se to nepletlo, používám raději sousloví zajištěný úvěr poskytnutý stavební spořitelnou. Fakticky je to však totéž, jako hypotéka poskytnutá stavební spořitelnou.

Víme, jak si zajistit levný úvěr na bydlení i při rostoucích sazbách!

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Dvojí pohled na úvěry stavebních spořitelen

Je mnoho hledisek, podle kterých můžeme úvěry rozdělovat. Největší nejasnosti však panují ve dvou výše zmíněných pohledech. Úvěry stavebních spořitelen můžeme dělit podle typu nebo podle způsobu zajištění. A je dobré vědět, že i stavební spořitelny poskytují hypotéky.

Autor: Petr Kielar