Úroky stoupají – spočítejte si, kolik budete splácet s novou sazbou

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Fixace úrokové sazby a změna splátky

Nejprve si řekněme, o čem se vlastně bavíme. U dlouhodobých úvěrů (typicky u hypoték) je úroková sazba sjednána obvykle na určitou dobu (tzv. doba fixace). Po jejím uplynutí se úroková sazba změní podle aktuální situace na trhu. Se změnou úrokové sazby se zpravidla změní i výše splátky.Nedávno jsme zažili dlouhé období extrémně nízkých úrokových sazeb. Dnes úrokové sazby stoupají a růst bude ještě nějakou dobu pokračovat. Jak se to dotkne dlužníků, kterým v následujících měsících skončí doba fixace úrokové sazby? S největší pravděpodobností jim vzroste úroková sazba.

Historicky nejnižší úrokové sazby hypoték byly na přelomu let 2016/2017, kdy průměrná úroková sazba nových hypoték klesla až na úroveň 1,8 %. Dnes jsou sazby na úrovni 2,4 % a trend je stále rostoucí. Jak se projeví tento trend na výši měsíční splátky?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Jak spočítat změnu splátky?

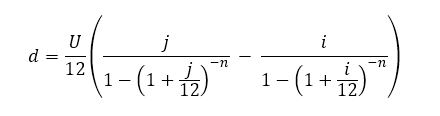

Když si vzpomeneme na základní vzorečky finanční matematiky, dostaneme pro výpočet změny splátky úvěru následující nepěknou formulku:

d je hledaná změna měsíční splátky,

U aktuální výše úvěru,

i původní roční úroková sazba (p. a.)

j nová roční úroková sazba (p. a.)

n počet měsíců, které nám zbývají do konce splatnosti úvěru.

Řekněme že jsme v roce 2016 čerpali úvěr s dobou splatnosti 30 let a úrokovou sazbou i=1,8 % fixovanou na dobu pěti let. Letos banka nabídne novou úrokovou sazbu, která bude například j=2,6 %. Do konce doby splatnosti úvěru nám zbývá 25 let, což je 300 měsíců. Pokud nám z úvěru zbývá splatit ještě U=1 mil. korun, zvýší se nám měsíční splátka o 395 korun.

Komu se nechce dosazovat do vzorečku, může se podívat na následující tabulku. Ta je vypočtena pro úvěr, ze kterého v okamžiku změny úrokové sazby zbývá splatit 1 mil. korun za 25 let.

Pokud je původní úroková 1,8 %, bude nás zajímat druhý sloupec (který má v prvním řádku výchozí úrokovou sazbu 1,80 %). Pak stačí vyhledat v prvním sloupci novou úrokovou sazbu 2,60 % a vidíme změnu splátky 395 Kč.

V prvním sloupci je hodnota nové úrokové sazby. Původní hodnota úrokové sazby je v prvním řádku.

| Nová sazba↓ | 1,80 % | 2,00 % | 2,20 % | 2,4 % | 2,80 % | 3,20 % |

| 1,80 % | 0 | -97 | -195 | -294 | -497 | -705 |

| 2,00 % | 97 | 0 | -98 | -197 | -400 | -608 |

| 2,20 % | 195 | 98 | 0 | -99 | -302 | -510 |

| 2,40 % | 294 | 197 | 99 | 0 | -203 | -411 |

| 2,60 % | 395 | 298 | 200 | 101 | -102 | -310 |

| 2,80 % | 497 | 400 | 302 | 203 | 0 | -208 |

| 3,00 % | 600 | 504 | 406 | 306 | 103 | -105 |

| 3,20 % | 705 | 608 | 510 | 411 | 208 | 0 |

| 3,40 % | 811 | 714 | 616 | 517 | 314 | 106 |

| 3,60 % | 918 | 821 | 723 | 624 | 421 | 213 |

Tabulka je spočítána pro hodnotu úvěru 1 mil. Kč a změna splátky je přímo úměrná aktuální výši úvěru. Takže pokud nám zbývá splatit 1,5 mil. Kč, je potřeba hodnotu z tabulky vynásobit číslem 1,5.

Co když je zbývající doba splatnosti jiná? V následující tabulce jsou hodnoty pro úvěr ve stejné výši, ale se zbývající dobou splatnosti 15 let. Vidíme, že hodnoty jsou jiné, ale rozdíly nejsou dramatické.

V prvním sloupci je hodnota nové úrokové sazby. Původní hodnota úrokové sazby je v prvním řádku.

| Nová sazba↓ | 1,80 % | 2,00 % | 2,20 % | 2,4 % | 2,80 % | 3,20 % |

| 1,80 % | 0 | -92 | -184 | -278 | -467 | -659 |

| 2,00 % | 92 | 0 | -93 | -186 | -375 | -567 |

| 2,20 % | 184 | 93 | 0 | -93 | -282 | -475 |

| 2,40 % | 278 | 186 | 93 | 0 | -189 | -381 |

| 2,60 % | 372 | 280 | 187 | 94 | -95 | -287 |

| 2,80 % | 467 | 375 | 282 | 189 | 0 | -192 |

| 3,00 % | 562 | 471 | 378 | 285 | 96 | -97 |

| 3,20 % | 659 | 567 | 475 | 381 | 192 | 0 |

| 3,40 % | 756 | 665 | 572 | 479 | 290 | 97 |

| 3,60 % | 855 | 763 | 670 | 577 | 388 | 196 |

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Jak odhadnout změnu splátky z hlavy

Vzoreček pro výpočet změny splátky úvěru není nikterak přívětivý a výše uvedené tabulky nejsou vždy po ruce. Existuje však jednoduchý trik, jak změnu splátky odhadnout. Každá desetina procentního bodu totiž zvýší měsíční splátku milonového úvěru přibližně o 50 korun.Když budeme tento postup ilustrovat na příkladu zvýšení úrokové sazby z 1,8 % na 2,6 %, pak jde o zvýšení o 0,8 %, tedy 8×0,1 %. U milionového úvěru to znamená navýšení splátky o 8×50 Kč=400 Kč. Pokud by z úvěru zbývalo splatit 1,5 milionu, bylo by nutno výsledek vynásobit číslem 1,5.

Když výsledek porovnáme s přesnou hodnotou podle vzorce (nebo tabulky), vidíme, že jsme se příliš neodchýlili od přesné hodnoty 395 Kč (pro zbývající dobu splatnosti 25 let). Zatímco použití vzorečku je poměrně náročné i při použití kalkulačky, odhad znamená jednoduché násobení padesáti, které zvládneme spočítat okamžitě z hlavy.

Pozornému čtenáři jistě neuniklo, že při odhadu počítaném z hlavy jsme vůbec nezohlednili zbytkovou dobu splatnosti. Je to tak, využíváme toho, že pokud je zbytková doba splatnosti kolem 20 let, není výsledek na tomto parametru příliš závislý. Na druhou stranu i z porovnání obou tabulek (pro splatnost 25 a 15 let) vidíme, že rozdíly zde přeci jen jsou.

Realitu zkrátka neošálíme. Asi nejrozumnější je pamatovat si pro počítání z hlavy „pravidlo 50“ a vědět, že funguje velmi dobře pro zbytkovou dobu splatnosti 25 let a úrokové sazby kolem 2 % až 3 %. Čím více se odchýlíme od těchto parametrů, tím větší chyby se dopustíme. A když budeme potřebovat přesné číslo, nezbude než sáhnout po kalkulačce.

Autor: Petr Kielar