Úrokové sazby úvěrů na bydlení klesají a zájem o ně roste

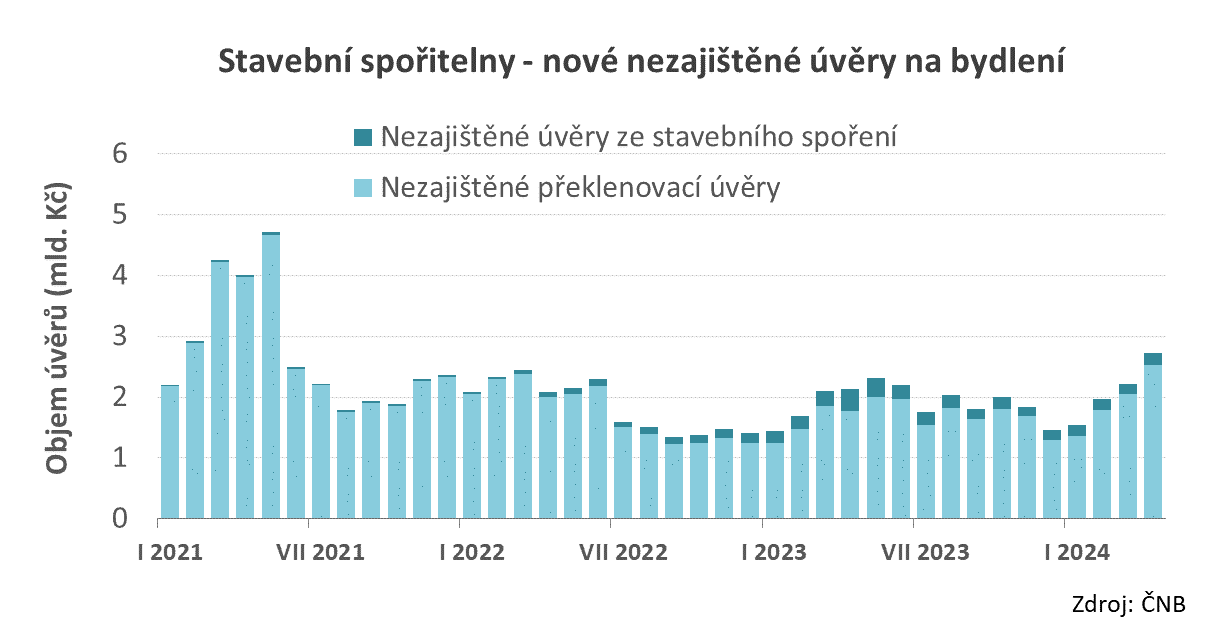

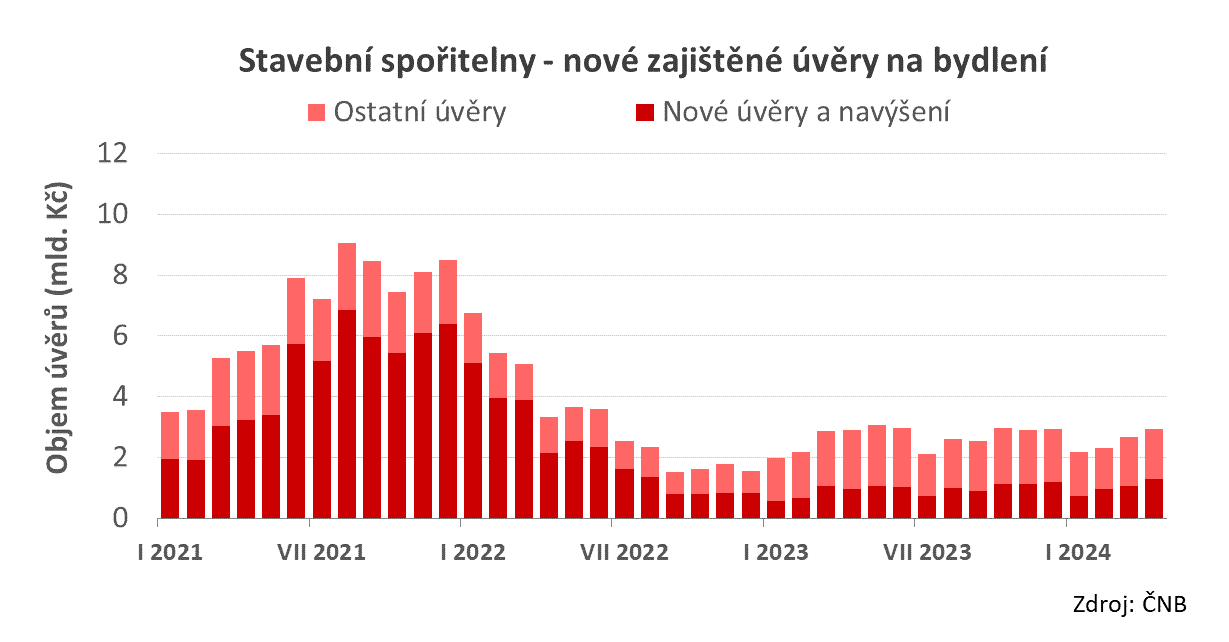

Pozitivně se vyvíjí také objem poskytnutých úvěrů. V dubnu poskytly stavební spořitelny 2,7 mld. Kč nezajištěných úvěrů, to je o 28 % více než před rokem. Úvěry zajištěné nemovitostí meziročně vzrostly o 34 % na 1,3 mld. Kč.

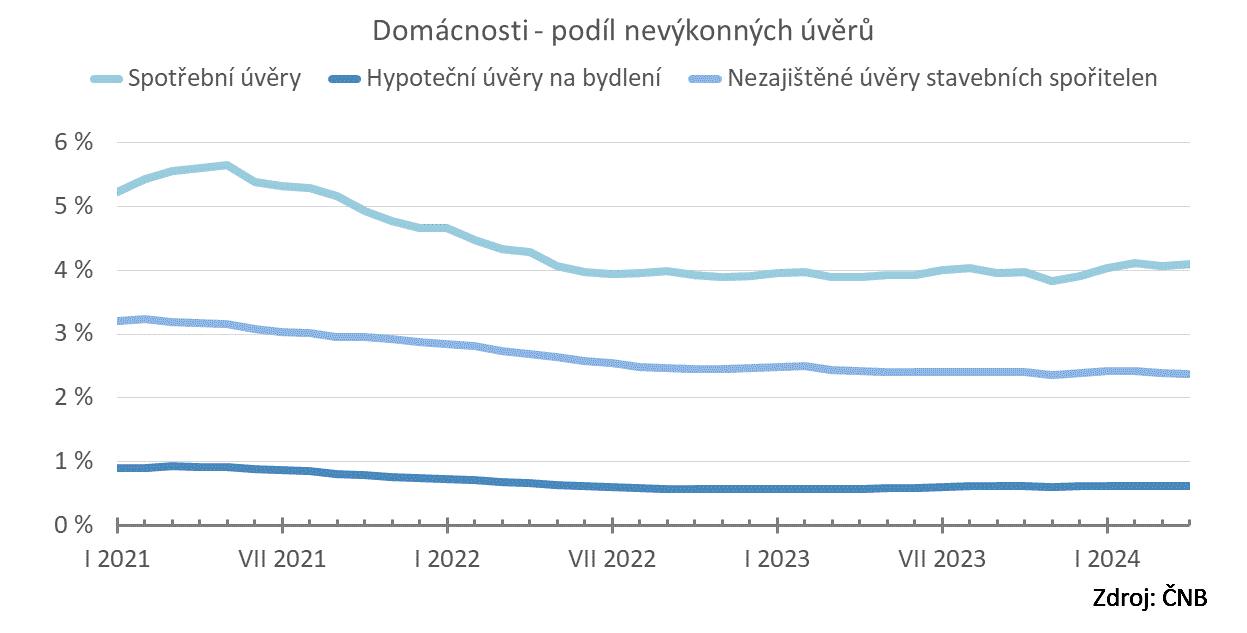

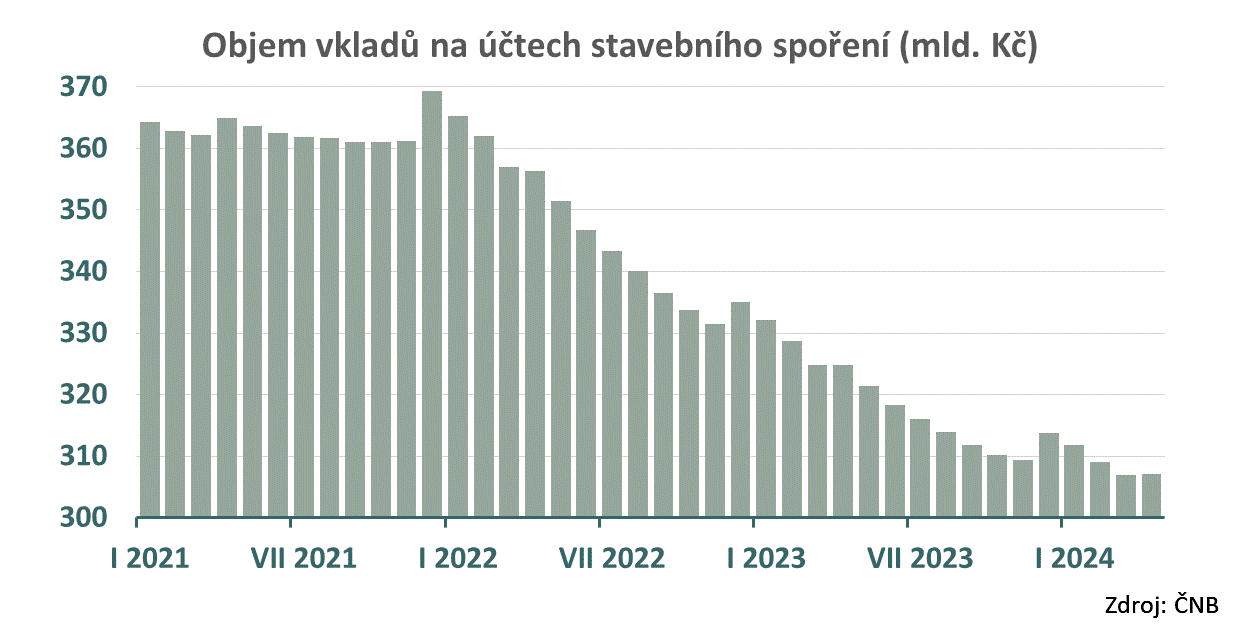

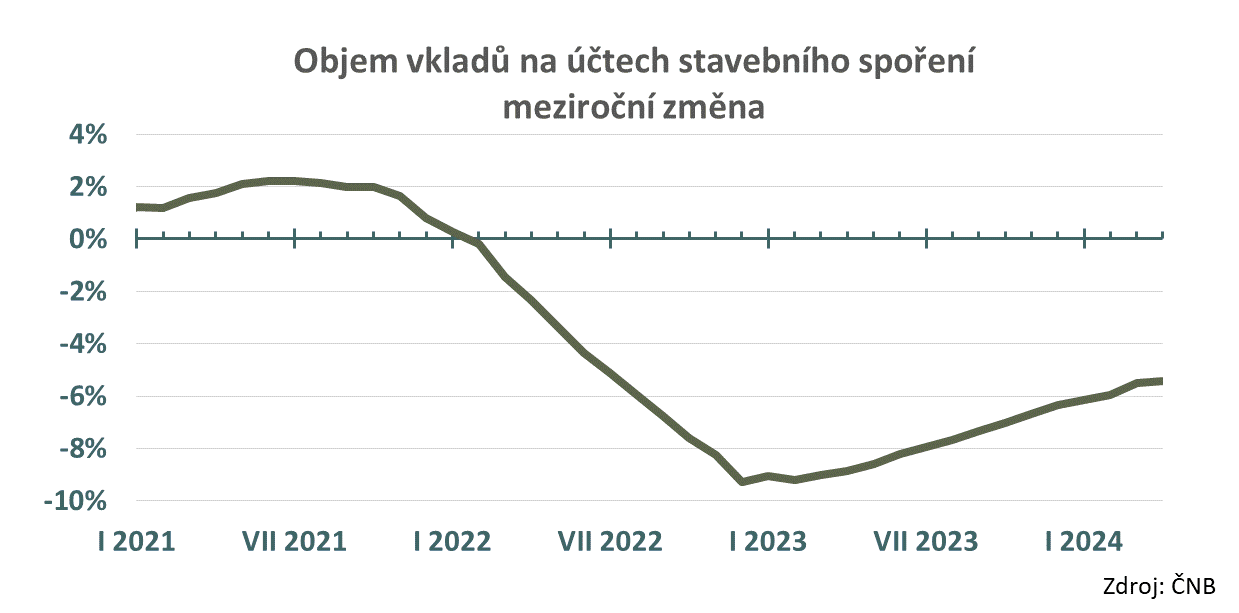

Morálka dlužníků zůstává velmi dobrá, podíl nesplácených úvěrů je stále velmi nízký. Hlavním problémem stavebních spořitelen tak zůstává odliv depozit, jejichž objem se meziročně snížil o 5,44 %. To vše ukazuje únorová bankovní statistika ČNB.

Přehledné údaje o úvěrech na bydlení

Nezajištěné úvěry meziročně rostou díky slabé základně

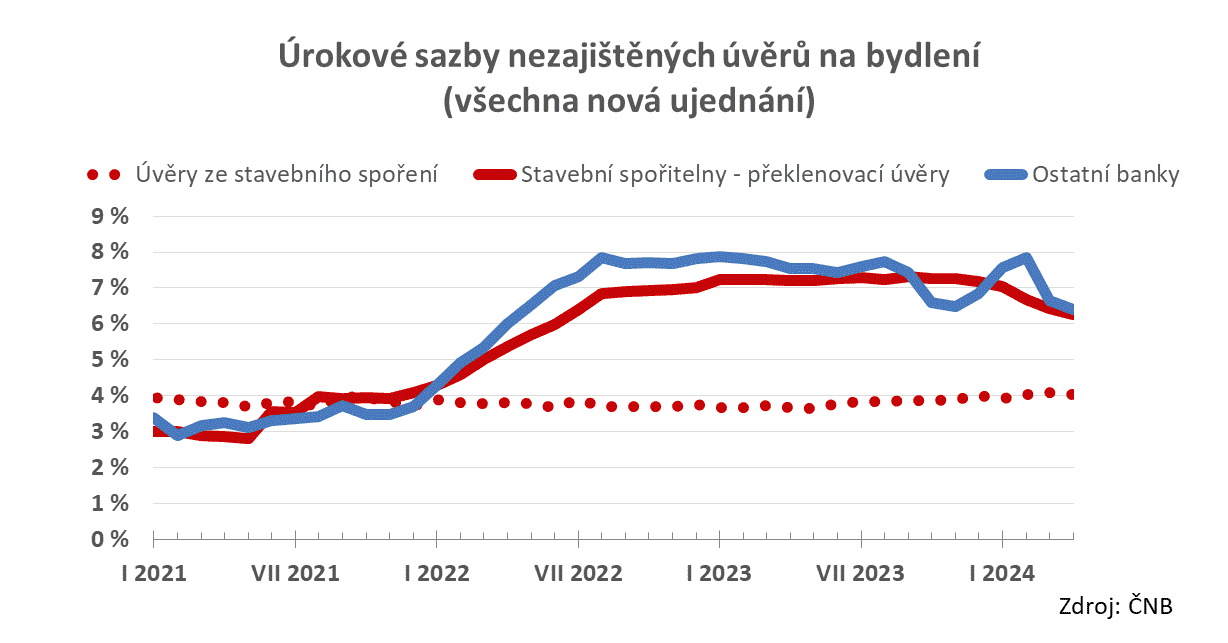

Začněme překlenovacími úvěry poskytovanými bez zajištění nemovitostí, které dnes tvoří většinu poskytovaných úvěrů. Jejich úrokové sazby začaly v letošním roce výrazněji klesat a v dubnu skončily na hodnotě 6,27 %, což je o téměř celý procentní bod méně než před rokem (7,21 %). Tento trend sledují i nezajištěné úvěry na bydlení ostatních bank. Ovšem pokud pomineme neobvyklý „zákmit“ (nejprve směrem dolů a poté naopak nahoru), který jsme viděli v posledních měsících.Průměrné úrokové sazby překlenovacích úvěrů zahrnují i zvýhodněné úvěry poskytované v rámci programu „Oprav dům po babičce“. Podle dostupných informací je však jejich objem marginální (zhruba 60 mil. Kč měsíčně) a průměrnou sazbu prozatím neovlivňují.

Zvláštní kapitolou jsou úvěry ze stavebního spoření. Jejich průměrná sazba byla v dubnu 4,04 %. I přes malý objem poskytovaných úvěrů ze stavebního spoření zůstává průměrná sazba až překvapivě stabilní. Dlouhodobě je však patrný mírně růstový trend (0,38 p. b. za 12 měsíců).

Kromě překlenovacích úvěrů poskytly stavební spořitelny v dubnu úvěry ze stavebního spoření v objemu 0,21 mld. Kč, což je 8 % z celkového objemu všech nových nezajištěných úvěrů stavebních spořitelen. I přes nízké úrokové sazby zůstává zájem o úvěry ze stavebního spoření překvapivě nízký.

Hypotéky zlevňují u stavebních spořitelen i ostatních bank

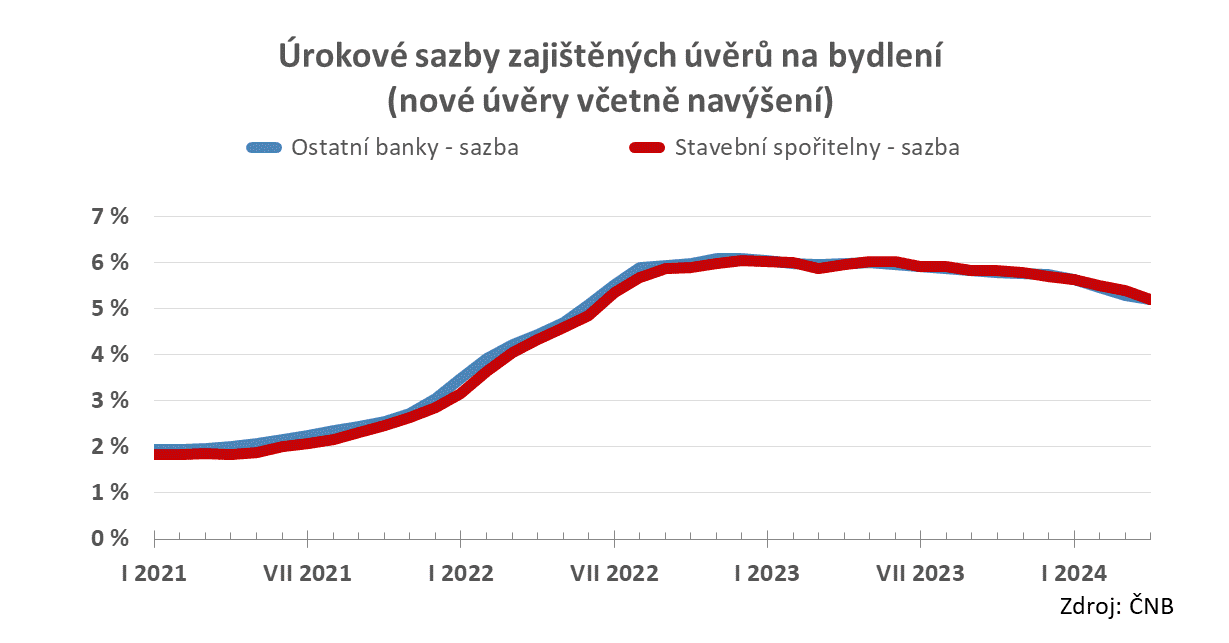

Úrokové sazby zajištěných úvěrů stavebních spořitelen (hypoték) pokračují v poklesu a v dubnu skončily na hodnotě 5,20 %. Sazby hypoték ostatních bank jsou téměř stejné (5,19 %).

U spotřebních úvěrů roste objem nesplácených úvěrů

Objem nesplácených úvěrů zůstává na velmi nízkých úrovních, u spotřebních úvěrů jsou však patrné tendence k pomalému růstu. U hypoték stavebních spořitelen i ostatních bank je podíl nevýkonných úvěrů 0,61 %. To je velmi dobrá hodnota, před rokem byla 0,57 %. U nezajištěných úvěrů stavebních spořitelen je tento podíl tradičně vyšší. Aktuální hodnota je 2,38 % což je dokonce méně než před rokem (2,42 %).Podíl nesplácených spotřebních úvěrů je 4,10 % (před rokem byl 3,90 %). Samotná hodnota podílu nesplácených úvěrů není dramaticky vysoká, v roce 2021 byla dokonce nad 5 %. Za pozornost však stojí rostoucí trend posledních měsíců.

Stavebním spořitelnám v roce 2024 vzrostl zisk, ale klesl objem depozit

Pokračuje odliv depozit

I nadále vidíme odliv vkladů ze stavebních spořitelen. V dubnu bylo na účtech stavebního spoření 307,11 mld. Kč, což je 0,3 miliardy více než březnu. To je ale pouze díky tomu, že v dubnu přisály na účtech stavebních spořitelen zálohy státní podpory za rok 2023. Přesný objem nebyl zveřejněn, bude to však kolem 4 mld. Kč.

Autor: Petr Kielar

Komentáře (0) ke článku

Úrokové sazby úvěrů na bydlení klesají a zájem o ně roste