Úrokové sazby hypoték překročily šest procent

30. 12. 2022 | Před koncem roku se úrokové sazby opět pohnuly vzhůru. Vysoké sazby znamenají nízkou poptávku po úvěrech a motivují k hledání co nejvýhodnějšího zhodnocování vkladů. Co z toho vidíme v datech ČNB?

Těsně před koncem roku zveřejnila ČNB bankovní statistiku za listopad 2022. Úrokové sazby se po mírném zvolnění vydaly opět směrem vzhůru. Hypotéky bank bez stavebních spořitelen se po dlouhé době prodávaly s průměrnou sazbou přes šest procent. Vysoké sazby se projevují v klesajícím zájmu o úvěry na bydlení. Stavební spořitelny však kromě hypoték poskytují i úvěry bez zajištění a v tomto segmentu je pokles úvěrů podstatně menší. Nezajištěných úvěrů ze stavebního spoření dokonce přibývá.

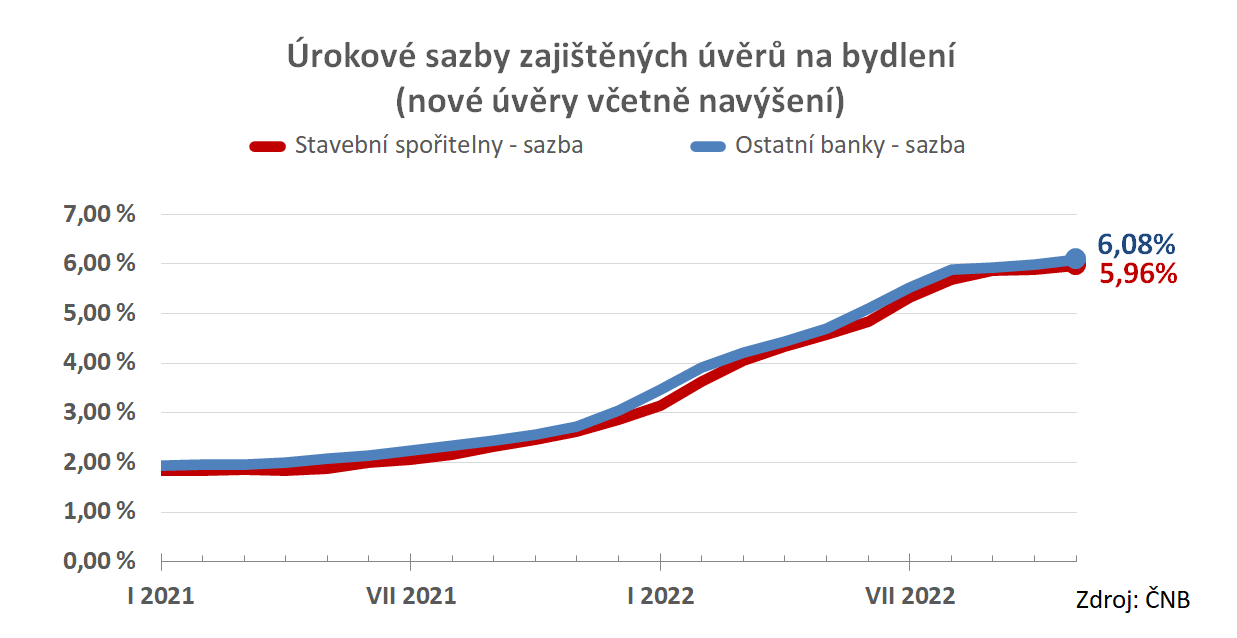

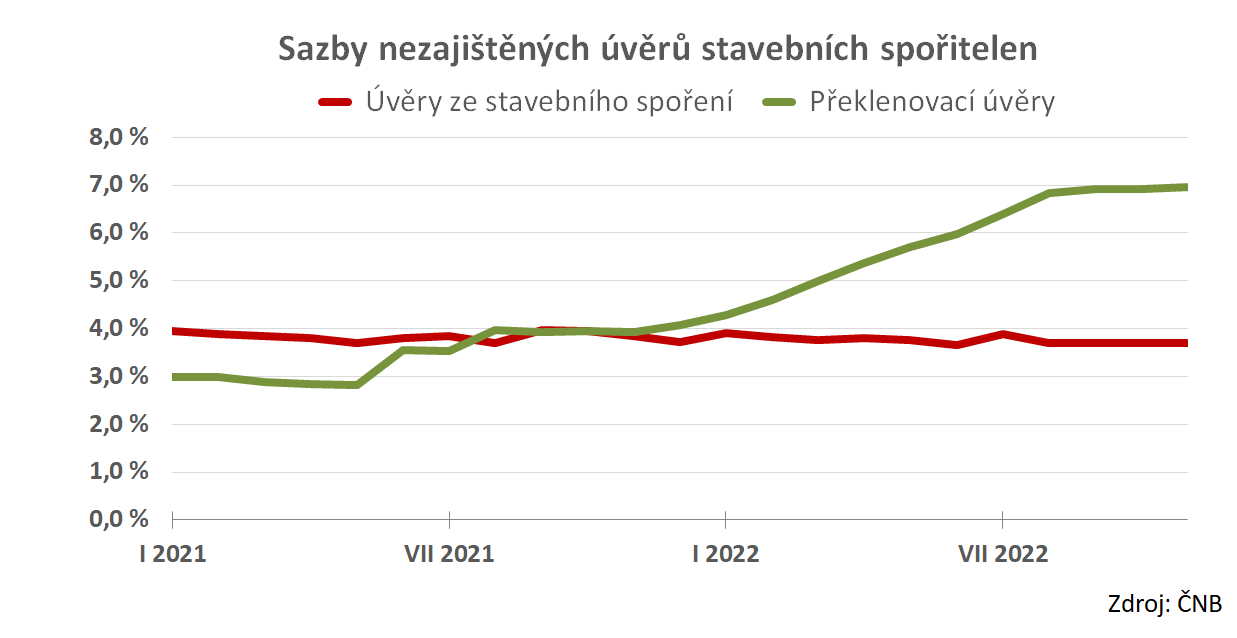

Úrokové sazby hypoték nad 6,0 %

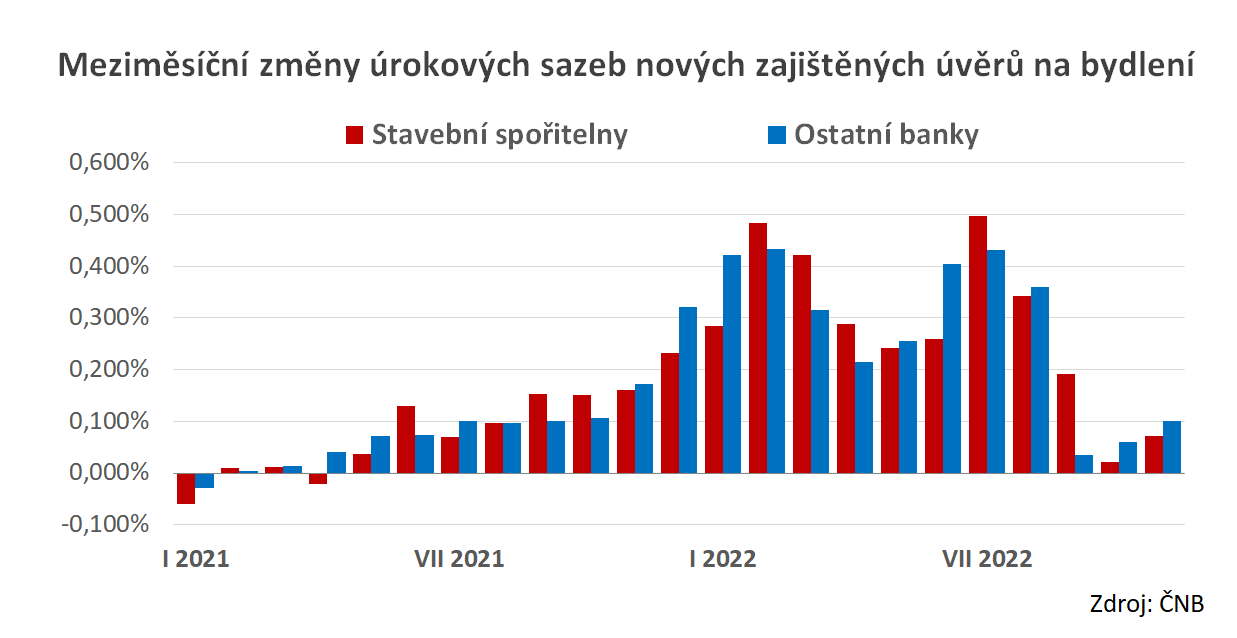

Úrokové sazby zajištěných úvěrů na bydlení v listopadu opět o něco málo zrychlily svůj růst. Nejedná se však o nic dramatického, zejména ve srovnání s letními měsíci. Úrokové sazby stavebních spořitelen se mezi říjnem a listopadem navýšily o 7 bazických bodů, zatímco ostatní banky poskočily o rovných 10. Výsledek? Hypotéky bank bez stavebních spořitelen se po dlouhé době prodávaly za více než šest procent, přesně 6,08 %. Sazby stavebních spořitelen skončily těsně pod touto hranicí na 5,96 %.

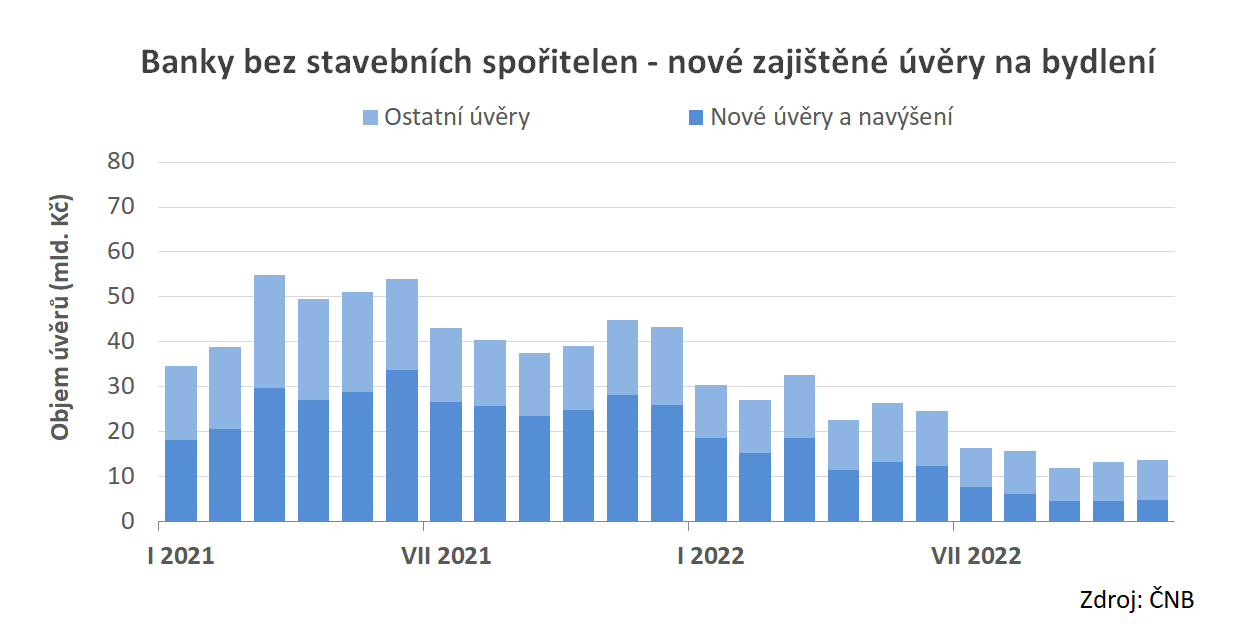

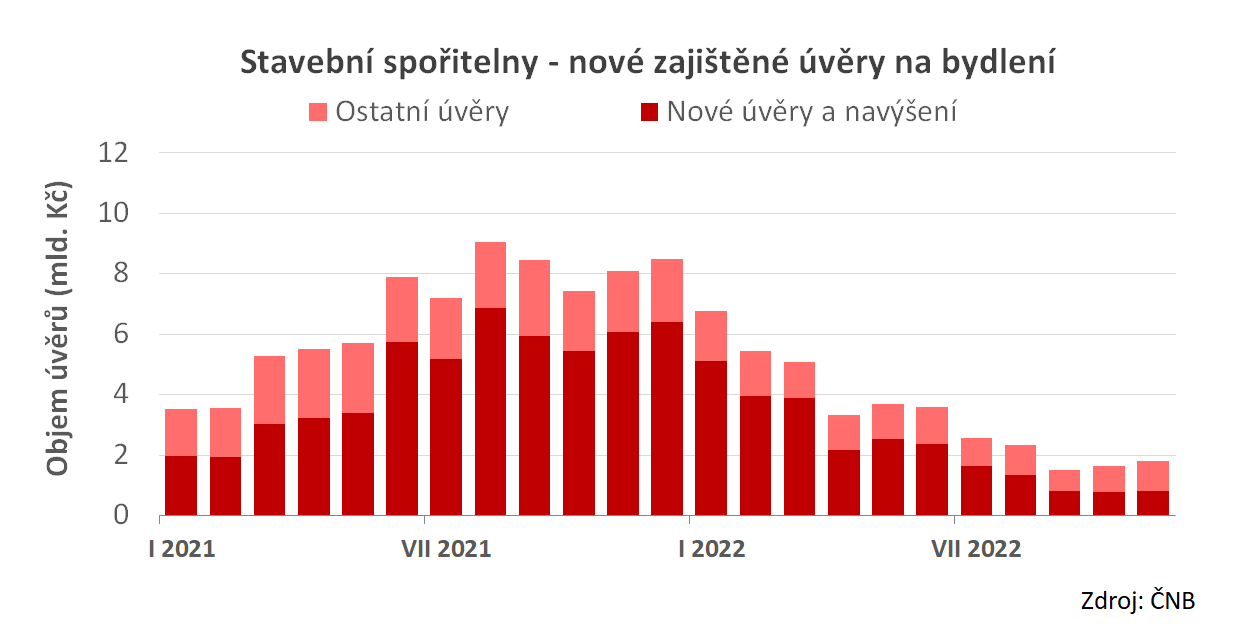

Objem nově poskytnutých hypoték

Dlouho nevídaným úrokovým sazbám odpovídá také objem nové poskytnutých hypoték. Stavební spořitelny poskytly v listopadu nové hypotéky v objemu 0,8 mld. Kč, což je o 87 % méně než před rokem. Ostatní banky jsou na tom podobně, objem nových hypoték na bydlení u nic propadl o 83 % na hodnotu 4,7 mld. Kč.

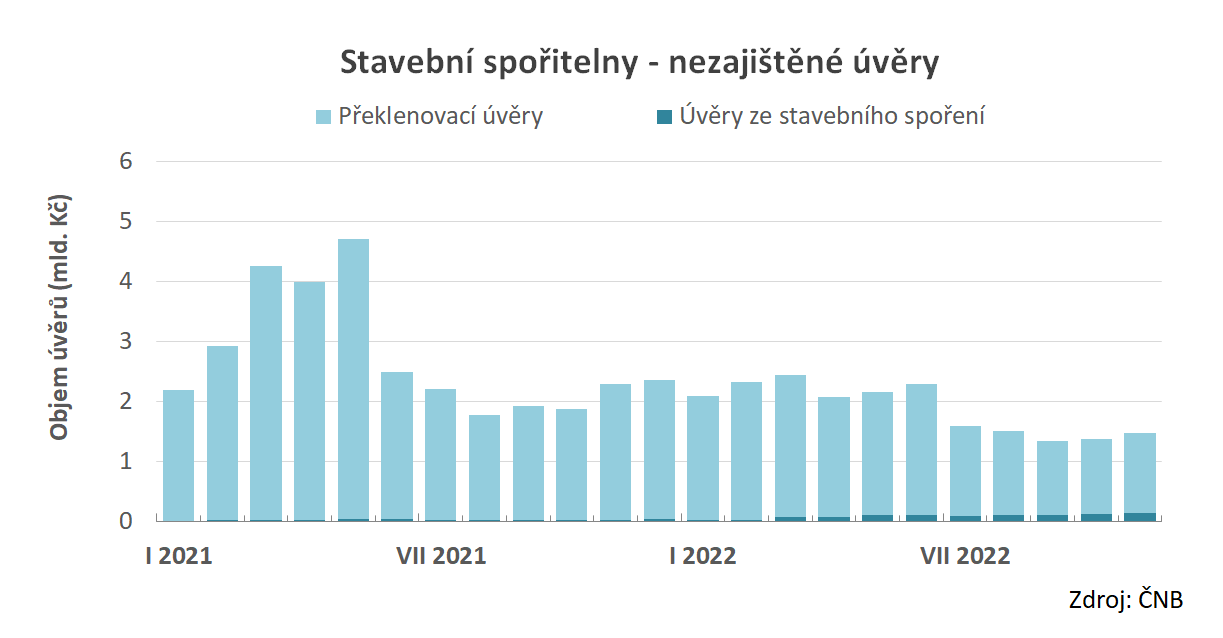

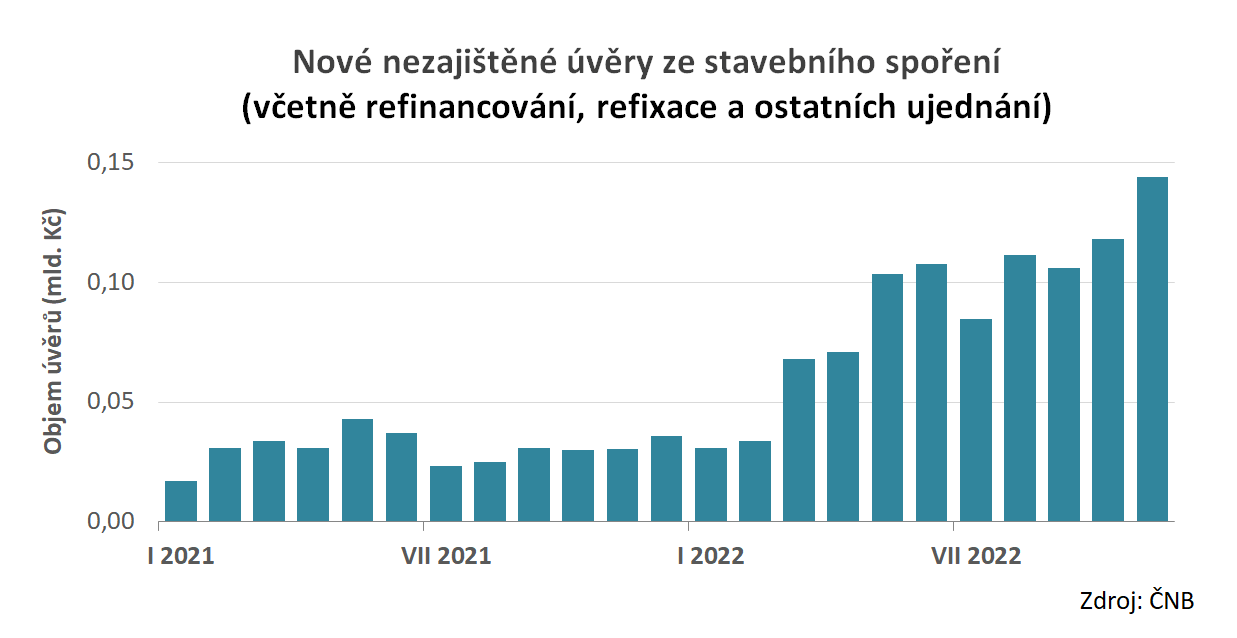

Nezajištěné úvěry na bydlení

Kromě úvěrů zajištěných zástavním právem k nemovitosti (hypoték) poskytují stavební spořitelny také úvěry na bydlení bez zajištění. Objem těchto úvěrů klesá mnohem méně a jedna jeho část (úvěry ze stavebního spoření) dokonce významně roste.Celkový objem nezajištěných úvěrů v listopadu poklesl meziročně o pouhých 36 % což je v současné situaci velmi dobré číslo. Nutno však dodat, že o nezajištěných úvěrech ČNB nezveřejňuje natolik detailní údaje jako o hypotékách, takže v tomto čísle jsou zahrnuty veškeré obchody, včetně refinancování, restrukturalizací a ostatních nových ujednání.

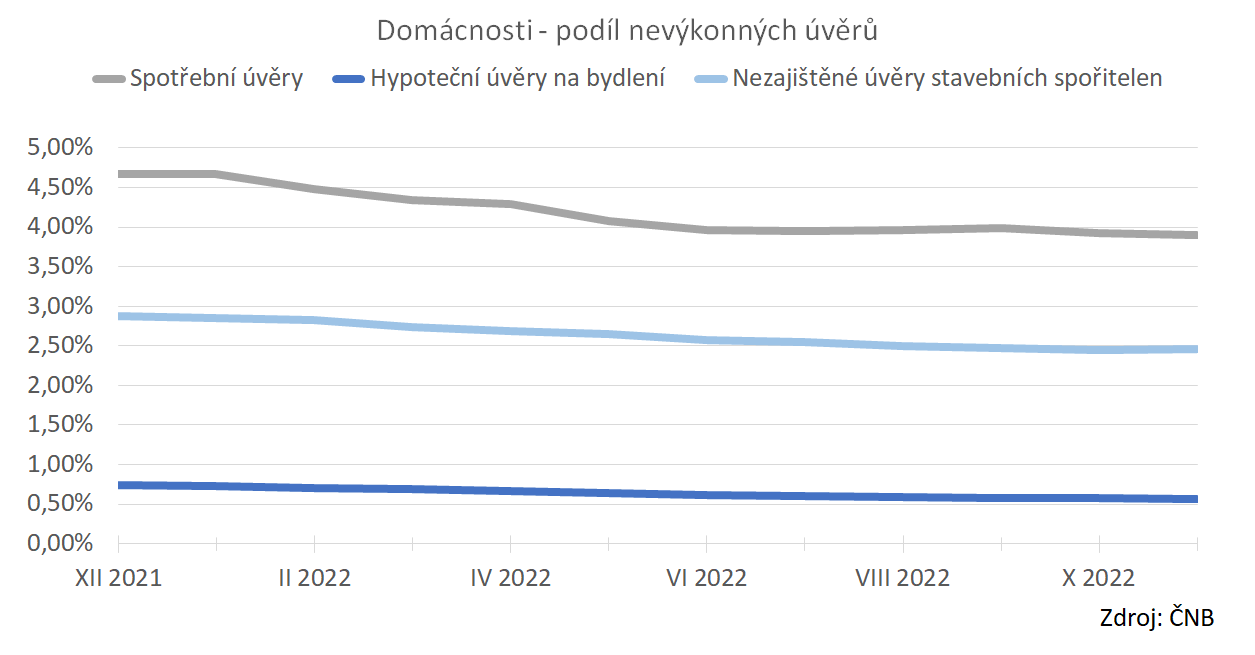

Morálka dlužníků zůstává příkladná

I přes rostoucí ceny energií, vysokou inflaci a turbulentní ekonomickou situaci vůbec, zůstává morálka dlužníků příkladná. U zajištěných úvěrů (hypoték) se podíl nevýkonných úvěrů v listopadu opět o něco snížil na hodnotu 0,57 %. Velmi dobré zůstávají i hodnoty nezajištěných úvěrů stavebních spořitelen a spotřebních úvěrů ostatních bank.

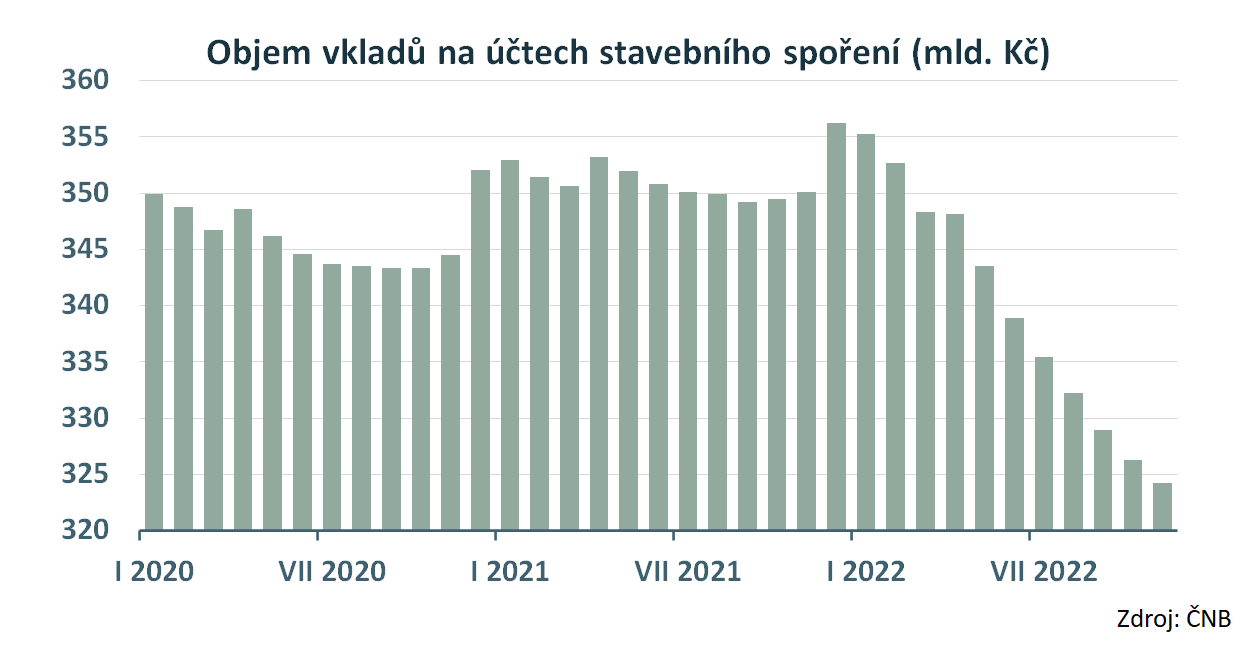

Vklady na účtech stavebního spoření

Vysoké úrokové sazby neovlivňují jen objemy nově poskytnutých úvěrů, ale působí i na vklady ve stavebních spořitelnách. Klienti ukončují své smlouvy a naspořené peníze přelévají do produktů u kterých očekávají vyšší zhodnocení. Zatímco v posledních letech objem vkladů na účtech stavebního spoření pomalu, ale stabilně rostl, letos pozorujeme velmi zřetelný odliv depozit.

Prosincový skok směrem vzhůru má důvodů více: připisují se úroky z vkladů, řada klientů posílá v prosinci na své účty vyšší částky, a naopak v prosinci nebývá velký zájem o ukončení smlouvy. Proto je pravděpodobné, že v posledním měsíci se pokles vkladů zastaví. V lednu však bude pokračovat dále.

Ve standardním systému stavebního spoření přinejmenším část klientů spoří proto, aby v budoucnu čerpali levný úvěr na bydlení. Pro tyto klienty není růst úrokových sazeb důvodem k ukončení spoření. Naopak, vidina levného úvěru se stává ještě lákavější. U nás je však rozhodujícím motivem ke spoření zhodnocování vkladů. Proto má růst úrokových sazeb tak negativní dopad na objem depozit.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK