Stavební spořitelny snižují úrokové náklady

Stavební spořitelny jsou tedy nuceny zlevňovat poskytované úvěry, na druhé straně však musejí spořícím klientům vyplácet úroky podle dřívějších (tedy podstatně vyšších) úrokových sazeb. Tím se stavební spořitelny dostávají do nepříjemné situace, kdy jim úrokové výnosy klesají mnohem rychleji než náklady. Stavební spořitelny tomu čelí jednak snahou o poskytování co největšího objemu úvěrů, jednak se snaží různými způsoby zredukovat objem úroků vyplácených klientům. Nové smlouvy jsou uzavírány s nízkými úrokovými sazbami, ale podstatně větším břemenem jsou právě staré smlouvy, které tvoří podstatnou část jejich portfolií.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Změny sazeb, jednostranné výpovědi

Smlouvy uzavřené v období vysokých (nebo alespoň běžných) úrokových sazeb mají dnes doslova cenu zlata. Není proto divu, že se klienti snaží udržet je v platnosti co nejdéle. Každý rok totiž mohou vydělat tři procenta, někdy i více.V některých případech zákon umožňuje, aby stavební spořitelna u takové smlouvy snížila úrokovou sazbu. Stavební spořitelny těchto možností využívají a sazbu snižují na stejnou úroveň, jako mají dnes sjednávané smlouvy, v některých případech dokonce ještě níže.

To se však týká pouze smluv uzavřených nejdříve v roce 2004. U dříve uzavřených smluv není obecně jednostranná změna úrokové sazby možná. Paradoxně právě tyto smlouvy mívají nejvyšší úrokové sazby a současně nejvyšší zůstatky. Proto stavební spořitelny v posledních letech sahají ke kroku, který byl dříve jen obtížně představitelný. S odkazem na Všeobecné obchodní podmínky, nebo na obecné právní předpisy takové smlouvy ukončují. Všechny výše uvedené kroky vnímají klienti negativně. Vždyť jistota a stabilita byly dříve se stavebním spořením neodmyslitelně spojeny. Podívejme se však, jaké dopady mají tyto kroky do bilancí stavebních spořitelen.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

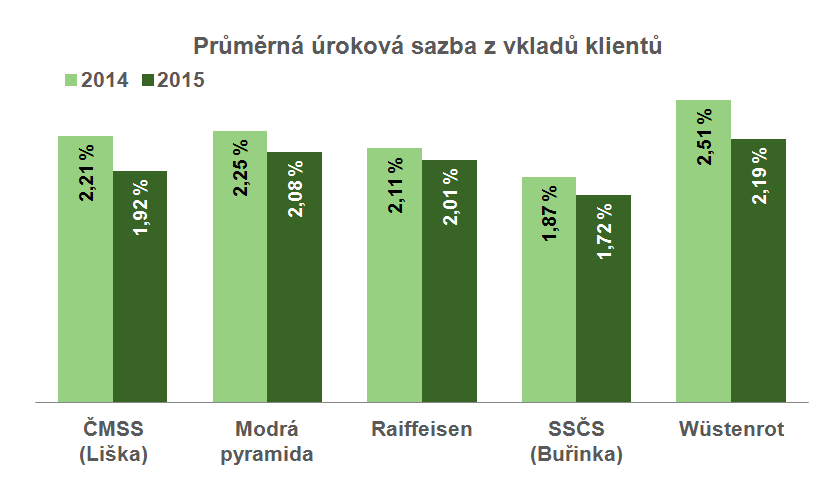

Průměrné úrokové sazby klesají

V následujícím grafu jsou uvedeny průměrné hodnoty úrokových sazeb, které stavební spořitelny platily svým klientům v letech 2014 a 2015. Jde o podíl úroků placených za vklady klientů dělený průměrným objemem vkladů klientů v daném roce. U všech stavebních spořitelen je patrný pokles.

Tento pokles je způsoben jak přirozenou, tak i vynucenou obměnou portfolia. Bohužel pro kvantifikaci obou složek neexistuje dostatek údajů. Důležitá je však nejen změna průměrné sazby, ale i její absolutní výše. Průměrná sazba za všechny stavební spořitelny je 1,95 %. To je přibližně dvojnásobek toho, co platí za vklady svým klientům ostatní banky, například na spořicích účtech. To je hlavní důvod, proč stavební spořitelny sahají k tak tvrdým a nepopulárním krokům, které jsme zmiňovali výše.

Výše úrokový sazeb poskytovaných úvěrů nemusí být svázány s náklady na vklady, nicméně na první pohled jsou nápadné dva krajní případy. Nejnižší náklady na vklady klientů má dnes Stavební spořitelna České spořitelny (Buřinka), která je dlouhodobě na prvním místě našeho žebříčku nejlevnějších úvěrů. Naopak nejdražší vklady má Wüstenrot, a jeho úrokové sazby úvěrů patří naopak mezi ty nejvyšší.

Autor: Petr Kielar