Růst sazeb se zpomaluje, ale promítá se do vkladů u stavebních spořitelen

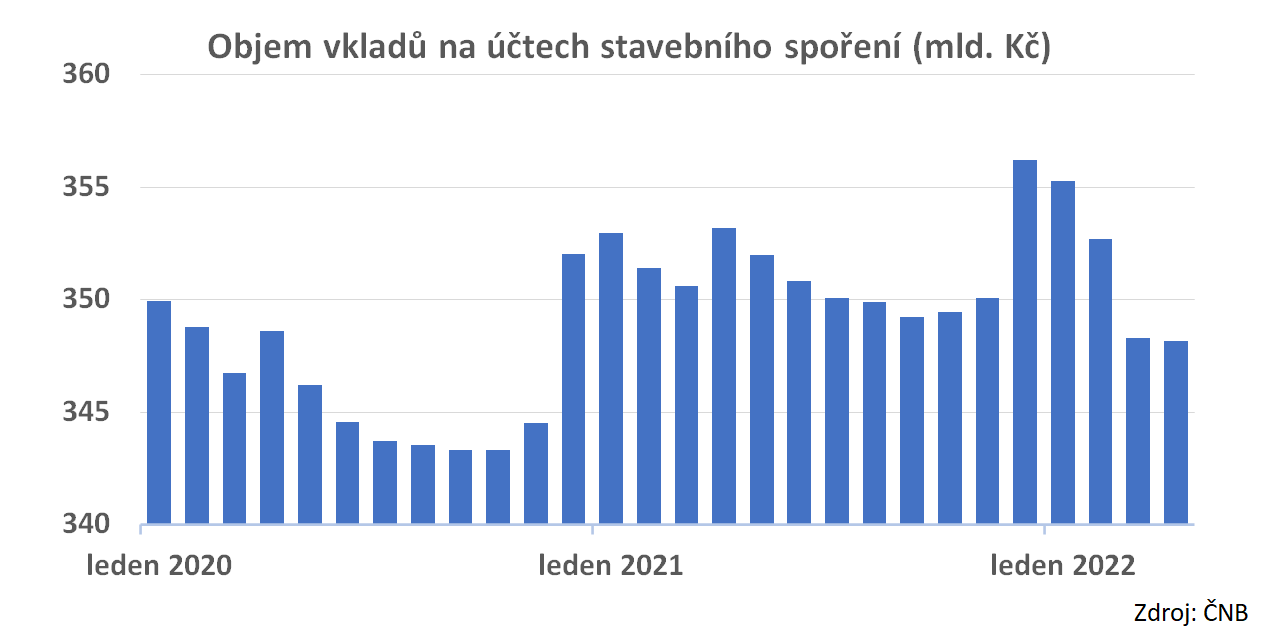

V dubnu ubylo vkladů na účtech stavebního spoření

Špatné výsledky však vidíme v oblasti depozit. Nejprve však několik slov o tom, jak se chovají vklady na účtech stavebního spoření.Vklady klientů mají u stavebních spořitelen dvě sezónní špičky. Ta první (větší) je v prosinci a má dvě příčiny. Mnozí klienti nespoří pravidelně, ale dávají na svůj účet stavebního spoření peníze až v prosinci, aby dostali státní podporu. Druhým důvodem je připsání úroků Stavební spořitelny nepřipisují úroky k zůstatku měsíčně, ale jen jednou ročně. . Díky tomu vidíme pravidelně v prosinci růst vkladů.

Druhý výrazný růst vkladů je v měsíci, kdy je na účty stavebního spoření připisována státní podpora. V posledních letech je to duben. Stavební spořitelny připisují klientům na účty zálohy státní podpory, což letos znamenalo přísun 4,3 mld. Kč (v roce 2021 to bylo 4,2 mld. Kč). Dubnový objem vkladů tak zpravidla povyskočí směrem vzhůru. Letos se však objem vkladů v dubnu naopak snížil a byl o 0,2 mld. Kč nižší než v březnu. Pokles vkladů v dubnu jsme naposledy viděli v roce 2015 a to mělo zcela jiné důvody.

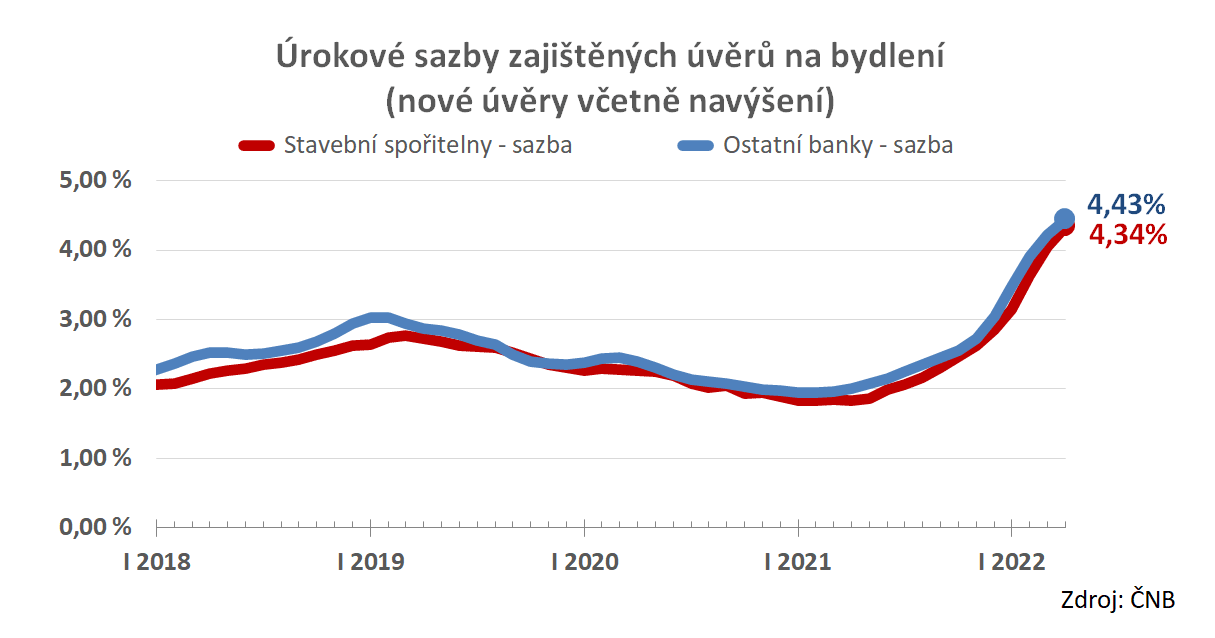

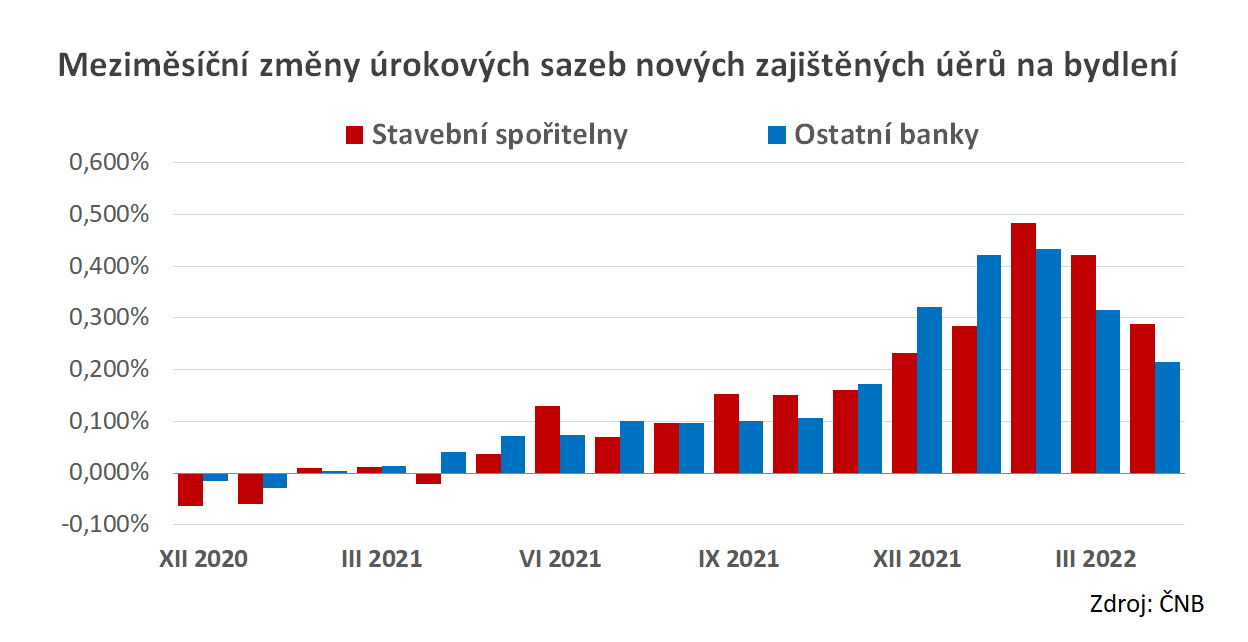

Stavební spořitelny reagují zvyšováním úrokových sazeb z vkladů, což je drahé a málo účinné. Úrokovou sazbu totiž smí stavební spořitelna změnit nejdříve po šesti letech. Konkurovat dnes jiným bankovním produktům, které mohou sazby kdykoli snížit, je nerovný boj. A to i se státní podporou v zádech. Stavební spořitelny opouštějí klienti, kteří mají na účtech po šesti a více letech spoření nastřádáno v průměru něco přes sto tisíc korun. I když stavební spořitelny uzavírají více nových smluv než před rokem, noví střadatelé začínají spořit od nuly.

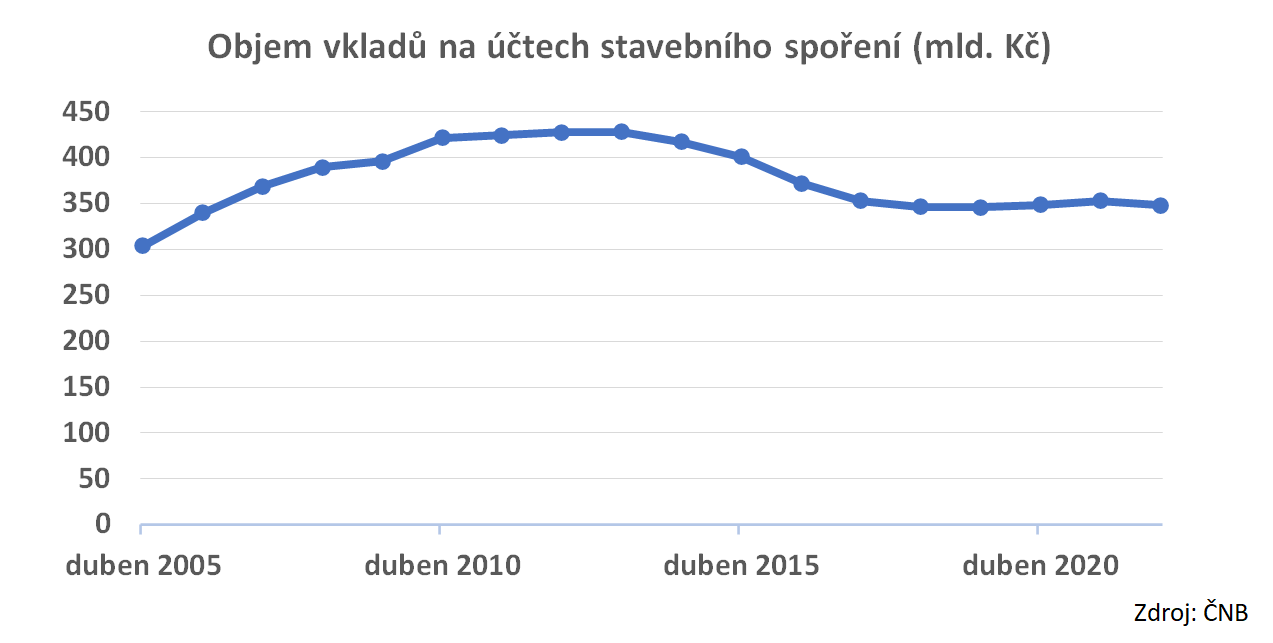

V posledním grafu vidíme vývoj vkladů s větším odstupem. Pro odfiltrování sezónních výkyvů jsou v grafu objemy vkladů v měsíci dubnu každého roku. Letošní hodnota vypadá na první pohled jako nevýznamné zaváhání. Uvidíme, jak si s ním stavební spořitelny poradí.

Autor: Petr Kielar