Raiffeisenka upravila HYPO tarif stavebního spoření

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Úrokové sazby zůstávají, nový tarif je rychlejší

Příjemné zjištění je, že v dnešní době rostoucích úrokových sazeb zůstávají sazby beze změny. Vklady jsou úročeny 0,1 % p. a. To není nic zajímavého pro střadatele, kterým však tento tarif není určen. Využijí jej především zájemci o úvěr, který je stále úročen sazbou 2,99 % p. a.To co se mění jsou podmínky pro získání úvěru ze stavebního spoření a jeho splácení. Pro přidělení stačí nově naspořit jen 20 % cílové částky, což zní velmi dobře. Nižší je také minimální měsíční vklad, který je 0,1 % cílové částky. Oba tyto parametry jsou nastaveny rozumně tak, že skutečně při spoření 0,1 % cílové částky měsíčně naspoříme potřebných 20 % cílové částky téměř současně s dosažením potřebného hodnotícího čísla. Horší je, že se tak stane až za 201 měsíců (16 let a 9 měsíců). To je skutečně dlouhá doba, ale naštěstí se dá zkrátit. Za chvíli si ukážeme jak.

Posledním důležitým parametrem je výše splátky úvěru ze stavebního spoření. Ta byla navýšena na 0,58 % cílové částky. Souhrn všech parametrů nového tarifu HYPO U 222 je v následující tabulce.

| Tarif | HYPO U 222 |

| Úroková sazba z vkladů | 0,1 % p. a. |

| Úroková sazba úvěru ze stavebního spoření | 2,99 % p. a. |

| Minimální měsíční vklad | 0,1 % cílové částky |

| Minimální splátka úvěru ze stavebního spoření | 0,58 % cílové částky |

| Podmínky pro přidělení | |

| Minimální naspořená částka | 20 % cílové částky |

| Hodnotící číslo | 64 |

| Koeficient ukazatele zhodnocení | 1,5 |

| Poplatky | |

| Poplatek za uzavření smlouvy | 1 % z cílové částky, nejvýše 15 000 Kč |

| Poplatek za vedení účtu | 352 Kč ročně |

| Poplatek za roční výpis z účtu | elektronicky zdarma, poštou 22 Kč |

Úplné informace najdete na stavebky.cz

Čekací doba na úvěr při pravidelném spoření

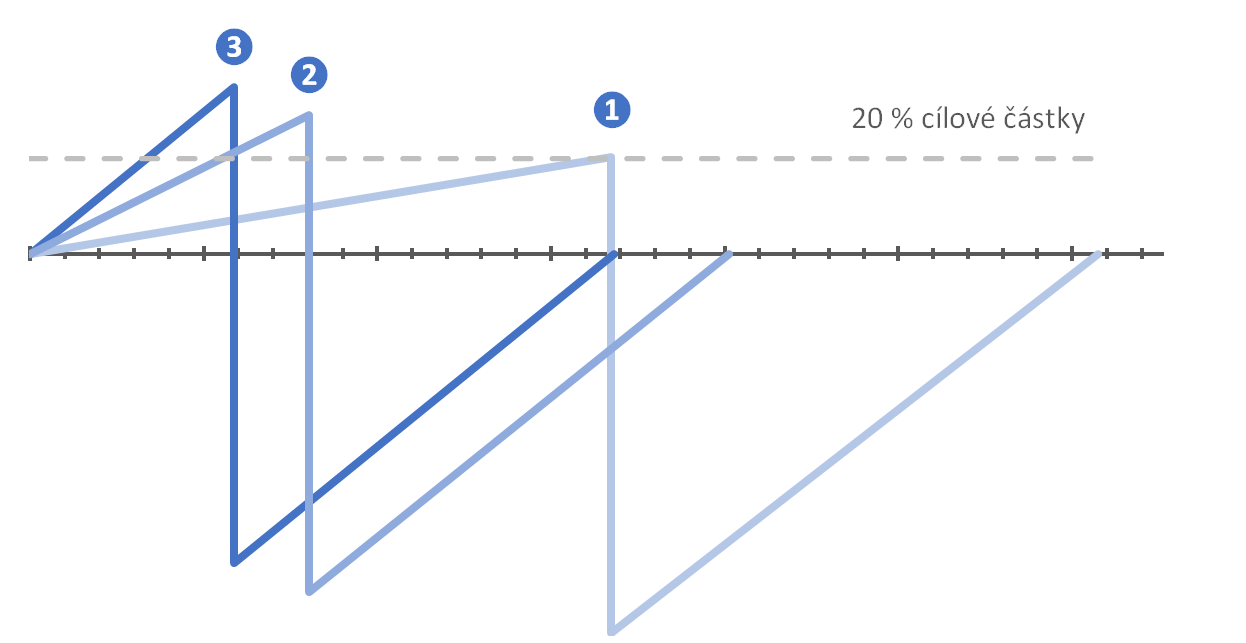

Jak bylo uvedeno výše, tarif je dobře vyladěn v tom smyslu, že při minimální úložce 0,1 % cílové částky naspoříme potřebných 20 % cílové částky přibližně ve stejném měsíci, kdy dosáhneme potřebného hodnotícího čísla 64. To, že se tak stane po téměř 17 letech spoření je však odrazující.

Výpočet čekací doby na úvěr ze stavebního spoření není jednoduchý. Pomůže vám srovnávač úvěrů, ve kterém najdete všechny potřebné informace.

Při spoření 0,3 % cílové částky si totiž čekací dobu na úvěr zkrátíme na 96 měsíců (tj. 8 let) a spořením 0,5 % cílové částky dokonce jen na 70 měsíců (necelých 6 let). To je téměř třetina původní čekací doby při minimálním spoření.

Hlavní výsledky pro jednotlivé varianty spoření jsou uvedeny v následující tabulce. Výpočet byl provede pro cílovou částku 1 mil. Kč.

při pravidelném měsíčnm spoření. Cílová částka je 1 mil. Kč.

| # | Měsíční úložka (Kč) | Českací doba (měsíce) | Naspořeno (Kč) | Úvěr (Kč) | Počet splátek |

| 1 | 1 000 | 201 | 203 851 | 796 149 | 169 |

| 2 | 3 000 | 96 | 291 001 | 708 999 | 147 |

| 3 | 5 000 | 70 | 350 828 | 649 172 | 132 |

Jak se zkracování čekací doby projeví na celém průběhu spoření a splácení úvěru je patrné z následujícího zjednodušeného náčrtku.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Jde to i rychleji

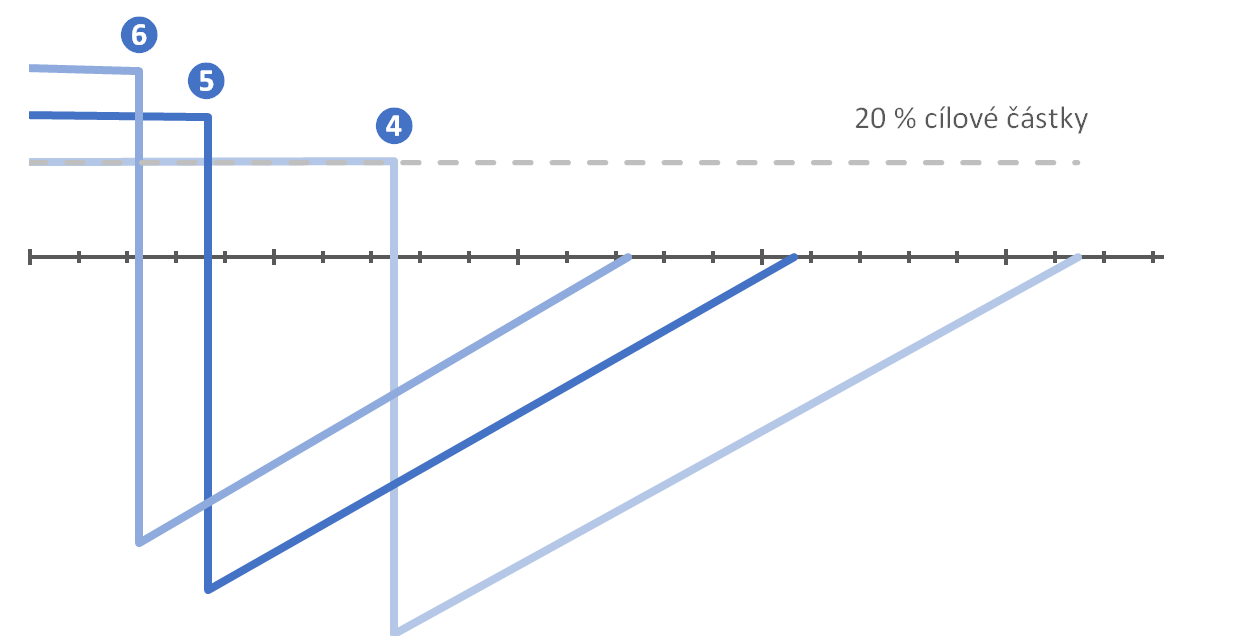

Pokud máme možnost vložit větší částku na samotném počátku spoření, můžeme čekací dobu na úvěr ještě více zkrátit. Když potřebných 20 % cílové částky nespoříme pravidelně, ale vložíme je na samotném počátku jako jednorázový mimořádný vklad, dosáhneme přidělení již za 89 měsíců. A to za předpokladu, že na účet již další peníze nevkládáme.Vložením vyšší částky můžeme dosáhnout dalšího zkrácení čekací doby, ovšem opět za cenu nižšího úvěru. Při jednorázovém vkladu 40 % cílové částky můžeme čerpat úvěr již za dva roky a dva měsíce, ovšem pouze ve výši 60 % cílové částky. Jednotlivé varianty jsou popsány v tabulce 2.

při vložení mimořádného vkladu. Cílová částka je 1 mil. Kč.

| # | Měsíční úložka (Kč) | Českací doba (měsíce) | Naspořeno (Kč) | Úvěr (Kč) | Počet splátek |

| 4 | 200 000 | 89 | 202 714 | 797 286 | 170 |

| 5 | 300 000 | 43 | 295 673 | 704 327 | 146 |

| 6 | 400 000 | 26 | 393 984 | 606 016 | 122 |

Pro lepší názornost jsou jednotlivé varianty opět v následujícím schematickém grafu.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

HYPO U 222 nabízí levný úvěr s delší čekací dobou

I po provedených změnách zůstává HYPO U 222 nejlevnějším úvěrem z stavebního spoření. Úrokové sazba těsně pod třemi procenty se dnes může zdát jako z jiné doby. Na druhé straně není úplně jednoduché se k úvěru propracovat. Logicky nejrychlejší je to cestou vložení vyššího vkladu na samotném počátku spoření. Při vložení 40 % cílové částky si můžeme čekací dobu zkrátit až na dva roky a dva měsíce, což je těsně za zákonem stanoveným limitemZe zákona nesmí být čekací doba na úvěr ze stavebního spoření kratší než dva roky..Delší čekací doba je při pravidelném spoření, přičemž není mnoho důvodů pro pomalé spoření s využitím minimální povolené úložky ve výši 0,1 % cílové částky. Tento limit byl pravděpodobně nastaven spíše pro klienty kteří využívají překlenovací úvěry. Když chceme úvěr ze stavebního spoření, musíme počítat se splátkou úvěru ze stavebního spoření v minimální výši 0,58 % cílové částky. Proto nedává dobrý smysl spořit podstatně méně, než činí splátka budoucího úvěru. Pravidelným spořením vyšší částky si nejen zkrátíme čekací dobu na úvěr, ale také si vyzkoušíme, zda budeme schopni budoucí úvěr splácet.

Další zajímavou alternativou je tarif Buřinky. Ani zde nemusíme splnit podmínku hodnotícího čísla, ale ve srovnání s Modrou pyramidou musíme naspořit o něco více, a to třetinu cílové částky (detaily najdete ve speciálním článku). Buřinky má také vyšší úrokové sazby: vklady jsou úročeny 2,5 % p. a. a úvěr ze stavebního spoření má sazbu 4,5 % p. a.

Jak vidno, ideální nabídka dnes neexistuje. Rozhodování v této situaci bude vždy kompromisem mezi čekací dobou a výší úrokové sazby.

Autor: Petr Kielar