Přijde další pokles úrokových sazeb vkladů ze stavebního spoření?

Oslovili jsme jednotlivé stavební spořitelny, a obecné úvahy o možném snižování úrokových sazeb nám bez dalších podrobností potvrdila Českomoravská stavební spořitelna a Raiffeisen stavební spořitelna. Ostatní nic nepřipravují – alespoň prozatím. Podívejme se blíže, co by změny přinesly.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Snížení sazeb je prospěšné

Když je řeč o snižování úrokových sazeb na účtech stavebního spoření, zpravidla se každý ptá, zda to ovlivní zájem o stavební spoření jakožto spořicí produkt. Zapomíná se tak na jednu základní věc, totiž že spoření na účtech stavebního spoření není cílem, ale jen prostředkem. Cílem produktu stavebního spoření je, aby stavební spořitelny poskytovaly úvěry ze stavebního spoření na bydlení. To, že klienti spoří se státní podporou, slouží pouze k tomu, aby stavební spořitelny měly dostatek zdrojů pro poskytování úvěrů. Pokles zájmu o spoření tedy nevadí, pokud to neznamená ohrožení likvidity stavebních spořitelen. Naopak, nižší sazby z vkladů znamenají také nižší sazby úvěrů ze stavebního spoření (viz též dále). Nižší úročení vkladů tedy znamená také nižší úroky z úvěrů na bydlení v budoucnu, až budou úrokové sazby na trhu růst.Úplné informace najdete na stavebky.cz

Jaké zhodnocení nabízejí stavební spořitelny dnes?

Nominální úrokové sazby (tedy sazby sjednané ve smlouvě o stavebním spoření) se dnes pohybují kolem jednoho procenta. Nejvyšší sazbu nabízí Českomoravská stavební spořitelna (Liška), a to 1,3 %. Modrá pyramida má základní sazbu 0,5 %, ke které však klient může získat bonus ve výši 0,7 %, což dělá celkem 1,2 %. Podobně Wüstenrot nabízí 1 % plus bonus 0,1 %, tedy 1,1 %. Na bonusy však není automatický nárok, pro jejich získání musí klienti splnit předem stanovené podmínky (blíže viz přehled tarifů). Raiffeisen stavební spořitelna a Stavební spořitelna České spořitelny (Buřinka) úročí vklady jedním procentem.Přehled úrokových sazeb stavebních spořitelen

| Stavební spořitelna | Úroková sazba | V tabulce jsou uvedeny úrokové sazby tarifů, určených ke spoření. Stavební spořitelny nabízejí také tarify vhodné pro úvěrování, jejichž úrokové sazby jsou odlišné. |

| ČMSS – Liška | 1,3 % | |

| Modrá pyramida | 0,5 % + bonus 0,7 % | |

| Raiffeisen | 1 % | |

| SSČS – Buřinka | 1 % | |

| Wüstenrot | 1 % + bonus 0,1 % |

Nominální úrokové sazby však nejsou jediným faktorem, který ovlivňuje výnos klienta. Kromě státní podpory (která výnos zvyšuje) jsou zde ještě poplatky a patnáctiprocentní srážková daň, které výnosy naopak snižují. Vliv všech těchto faktorů zohledňuje čistá úroková sazba která říká, jakou úrokovou sazbou by musel být úročen účet nezatížený žádnými poplatky ani daněmi, abychom na něm dosáhli stejného výnosu.

| Tarify stavebního spoření Stav k 12. 5. 2016 |

|

| SSČS Standard online | 3,409 % |

| ČMSS MULTI | 3,338 % |

| RSTS S 151 online | 3,338 % |

| WÜST ProSpoření OF-S online | 3,322 % |

| MPSS Moudré spoření | 3,295 % |

| SSČS Standard | 3,154 % |

| RSTS S 151 | 3,141 % |

| WÜST ProSpoření OF-S | 3,125 % |

| ČMSS Garant 15 | 3,077 % |

| RSTS U 152 | 2,703 % |

| WÜST ProÚvěr OY-U | 2,688 % |

| WÜST ProÚvěr OZ-U | 2,688 % |

| RSTS U 153 | 2,351 % |

Aktuální čisté úrokové sazby všech tarifů stavebních spořitelen jsou v našem přehledu. V boxu napravo jsou uvedeny údaje ke 12. 5. 2016, a to pro běžné tarify, u kterých není omezení věkem klienta (některé stavební spořitelny mají speciální podmínky pro děti nebo seniory).

Díky státní podpoře jsou vklady na účtech stavebního spoření zhodnocovány podstatně více, než jen nominální úrokovou sazbou, a to i po započtení všech poplatků. Čistá úroková sazba tarifů určených pro spoření se pohybuje nad třemi procenty, což je několikanásobně více, než nabízejí například spořicí účty.

Úplné informace najdete na stavebky.cz

Je snižování sazeb na pořadu dne?

Shodou okolností jsme nedávno přinesli zprávu o výsledcích stavebních spořitelen při snižování úrokových nákladů. Z ní vyplývá, že úroky které stavební spořitelny platí klientům sice klesají, ale pomalu. V průměru platí stavební spořitelny svým klientům téměř dvouprocentní úrok (1,95 %), což je podstatně více, než kolik za vklady klientů platí ostatní banky.I aktuálně nabízené sazby stavebních spořitelen, které se pohybují kolem jednoho procenta, jsou na dnešní dobu vysoké. Když k tomu přidáme skutečnost, že stavební spořitelny mají dostatek (dokonce přebytek) vkladů, je úvaha o snížení sazeb zcela na místě.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

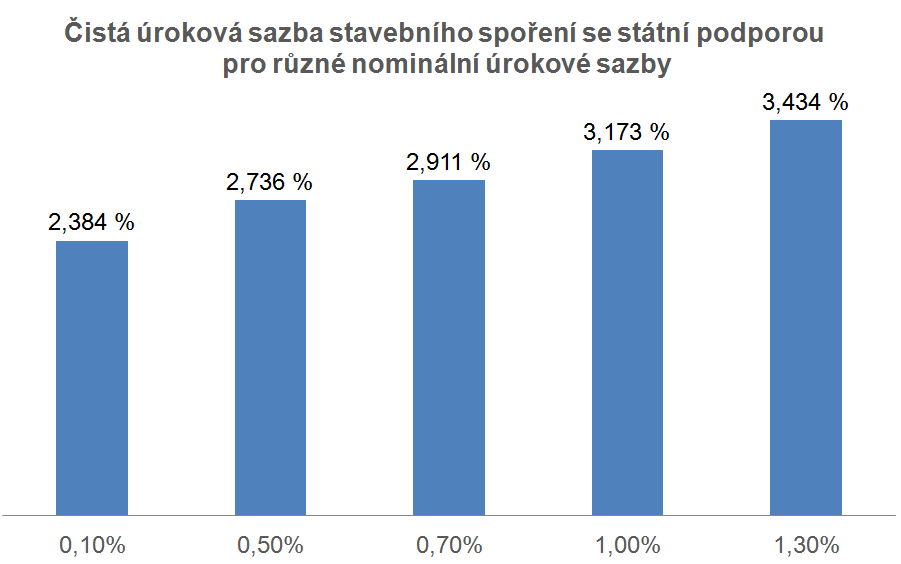

Jak výhodné by bylo spoření při nižších sazbách?

Díky státní podpoře bude zhodnocení vkladů i po snížení úrokových sazeb stále vyšší než u jiných bankovních produktů. Pomocí kalkulátoru stavebního spoření můžeme spočítat, že pokud při sazbě 1 % je čistá úroková sazba 3,173 %, pak snížení nominální sazby na 0,5 % znamená čistou úrokovou sazbu 2,736 %. Tedy stále podstatně více, než nabízejí spořicí účty. Přesto je nutno počítat s tím, že po snížení úrokových sazeb může dojít k poklesu zájmu o stavební spoření. Zhodnocení vkladů

Vypočtena je čistá úroková sazba stavebního spoření za následujících předpokladů:

Zhodnocení vkladů

Vypočtena je čistá úroková sazba stavebního spoření za následujících předpokladů:Cílová částka 140 000 Kč

Měsíční úložka: 1700 Kč

Délka spoření: 72 měsíců

Poplatek za uzavření smlouvy: 1 % cílové částky

Další poplatky: 25 Kč měsíčně

Začátek spoření: červenec

Výpočet byl proveden pomocí kalkulátoru stavebního spoření. stavebním spořením při různých nominálních úrokových sazbách

Úplné informace najdete na stavebky.cz

Změna úročení vkladů má více důsledků

Z předchozích odstavců to vypadá, že stavební spořitelny měly sazby snížit již dávno. Proč tak dosud neučinily? Důvodů je více.Případné snížení úrokových sazeb by se týkalo pouze nově uzavíraných smluv. U smluv, které jsou již uzavřené, je sazba fixována na dobu nejméně šesti let. Proto by ani drastické snížení sazeb nepřineslo okamžitý efekt.

Druhým důvodem je nejistý vývoj úrokových sazeb v budoucnu. Produkt stavebního spoření má velkou setrvačnost a úrokové sazby nelze měnit každý den. Dnes sjednané úrokové sazby budou v platnosti nejméně dalších šest let a růst úrokových sazeb v budoucnu by mohl znamenat problémy. Podle poslední zprávy o inflaci ČNB očekává růst sazeb v polovině příštího roku, nicméně o spolehlivosti této prognózy nejlépe hovoří fakt, že předchozí prognóza předvídala růst sazeb o půl roku dříve. Jistá zdrženlivost je tedy na místě.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Se sazbami vkladů klesnou i sazby úvěrů

Dalším důsledkem snížení sazeb z vkladů je nucené snížení sazeb z úvěrů ze stavebního spoření. Zákon o stavebním spoření totiž vyžaduje, aby úroková sazba úvěru ze stavebního spoření převyšovala sazbu z vkladů nejvýše o tři procentní body Viz Zákon o stavebním spoření, § 5 odst. 6 . Je třeba počítat s tím, že klienti, kteří dnes uzavřou smlouvu o stavebním spoření, získávají nárok Viz Zákon o stavebním spoření § 5 odst. 2 v budoucnu čerpat úvěr ze stavebního spoření za úrokovou sazbu sjednanou již dnes, bez ohledu na to, jaké budou sazby na trhu v okamžiku čerpání úvěru. Ukvapené snížení úrokových sazeb by stavební spořitelny negativně pocítily nejen poklesem zájmu o nové smlouvy o stavebním spoření dnes, ale také možným (a obtížně odhadnutelným) snížením úrokových výnosů v budoucnu.Změna úrokových sazeb vkladů na účtech stavebního spoření se tedy promítne do celého produktu stavebního spoření a má mnoho různých důsledků. Sice nepotěší ty, kteří používají stavební spoření pro zhodnocování svých vkladů, ale to není cílem stavebního spoření. Ostatně i po případném snížení zůstane stavební spoření stále nejvýhodnějším bankovním produktem pro spoření. Vyčkejme tedy, jak se budou úrokové sazby dále vyvíjet.

Autor: Petr Kielar