Navzdory klesajícím úrokovým sazbám se úvěrům příliš nedaří

29. 2. 2024 | Pravidelná analýza statistických dat ČNB z oblasti financování bydlení.

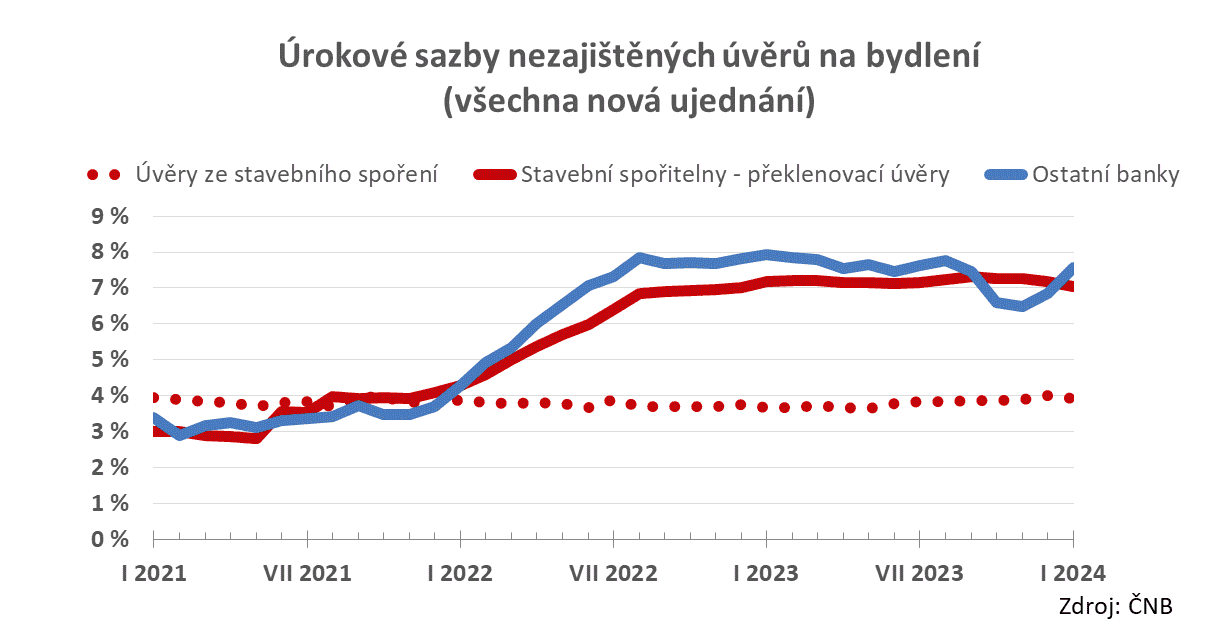

Úrokové sazby nezajištěných překlenovacích úvěrů stavebních spořitelen v lednu výrazně klesly na 7,03 %. Sazby úvěrů ze stavebního spoření se výrazněji nemění a zaznamenaly nepatrný pokles na 3,91 %. U zajištěných úvěrů (hypoték) pokračuje klesající trend, průměrná sazba skončila na 5,62 %.

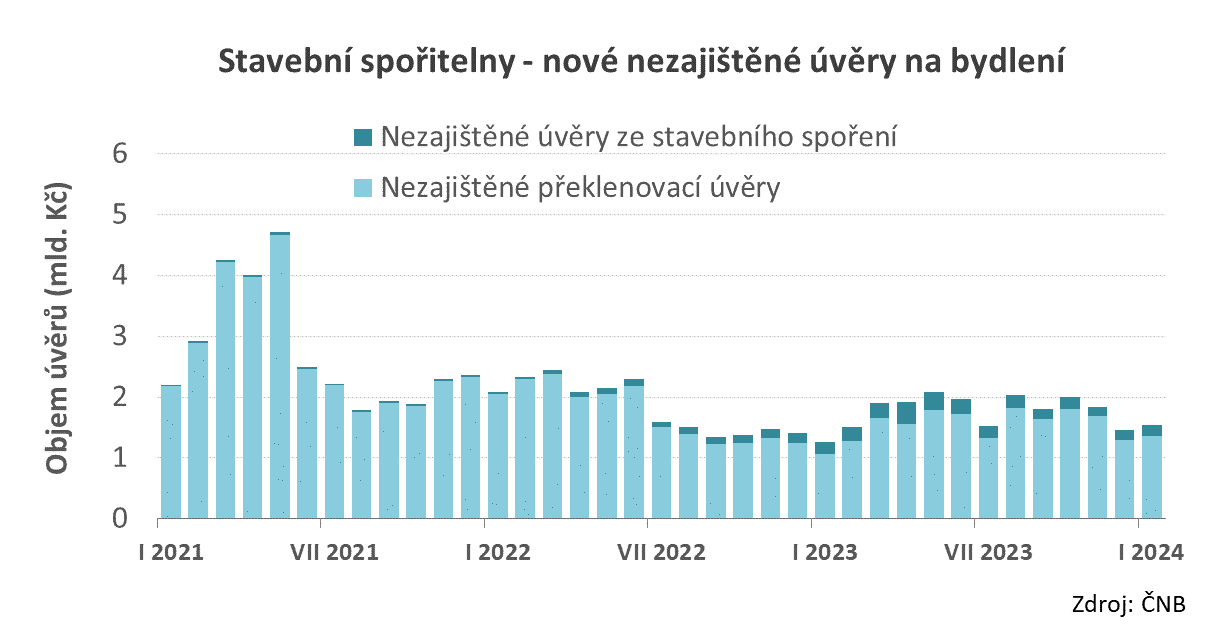

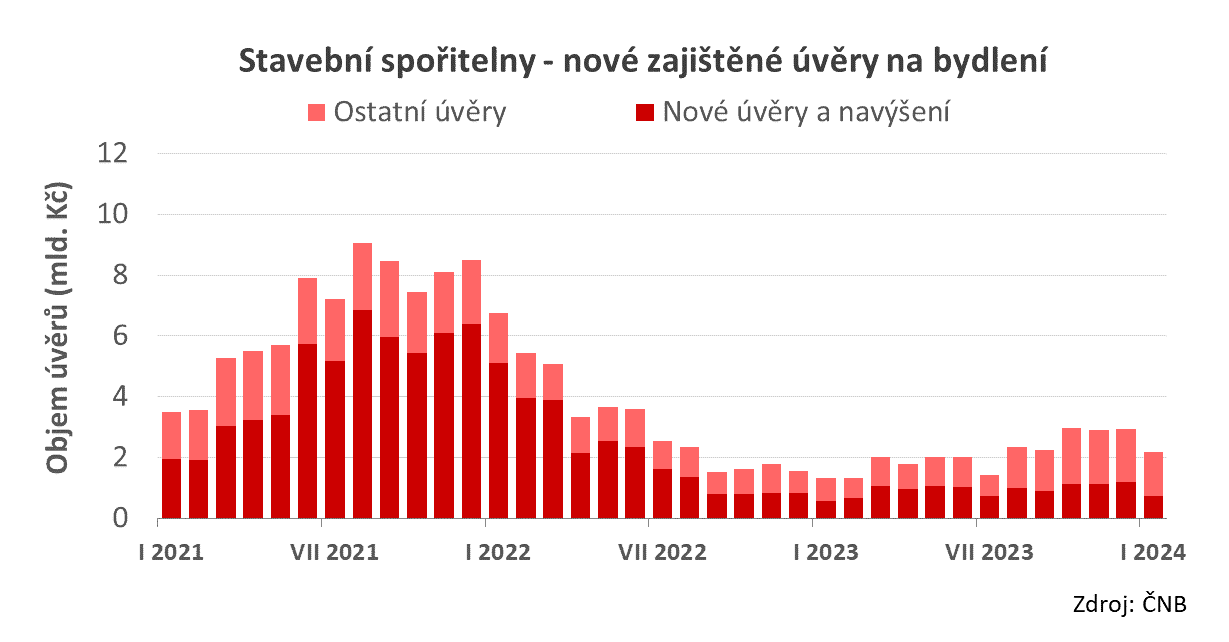

Objem poskytnutých úvěrů je po slibném konci loňského roku nevýrazný. Vidíme sice meziroční růst, který jde ale na vrub nízké srovnávací základny.

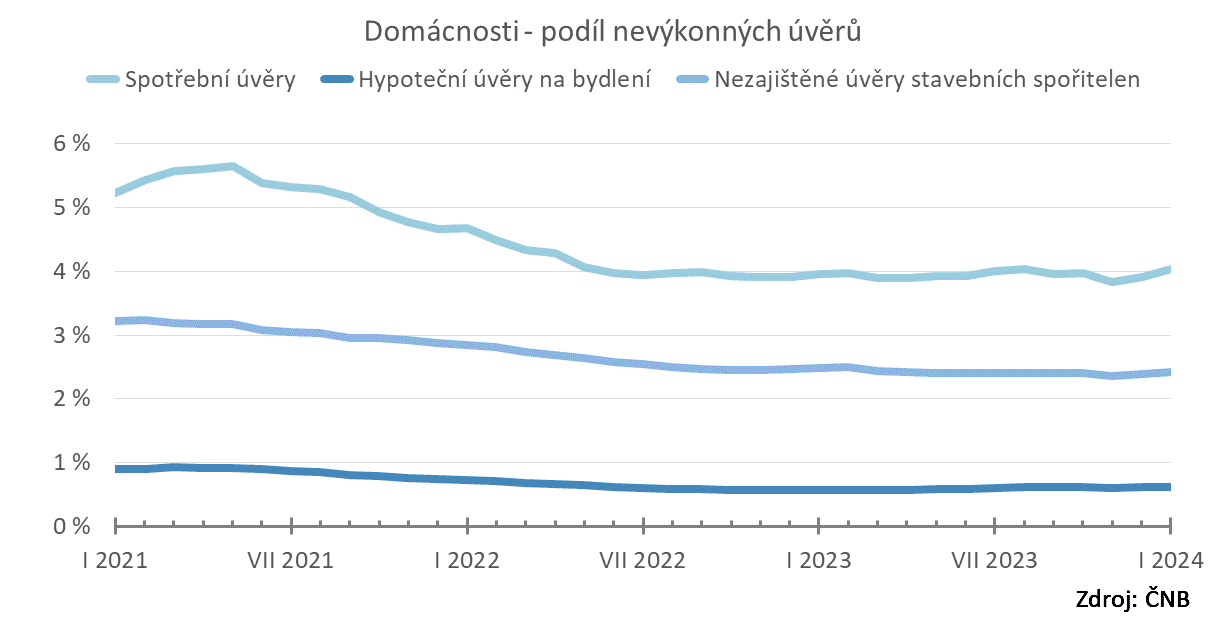

Podíl nesplácených úvěrů zůstává stále velmi nízký. Odliv vkladů ze stavebních spořitelen se zpomaluje, zůstává však nepříjemně vysoký. To vše ukazuje nová bankovní statistika ČNB.

Přehledné údaje o úvěrech na bydlení

Nezajištěné úvěry meziročně rostou díky slabé základně

Většinu úvěrů stavebních spořitelen tvoří nezajištěné překlenovací úvěry. Jejich úrokové sazby měly v loňském roce lehce rostoucí trend. Růst však v prosinci skončil a v lednu klesla průměrná úroková sazba na 7,03 %, což je nejnižší hodnota od ledna 2023.Úrokové sazby úvěrů ze stavebního spoření nezávisí na aktuálních sazbách trhu, ale na situaci před dvěma a více lety, kdy byly smlouvy o stavebním spoření sjednávány. Díky tomu je průměrná sazba úvěrů ze stavebního spoření velmi stabilní a drží se pod úrovní 4,0 %.

Úrokové sazby hypoték

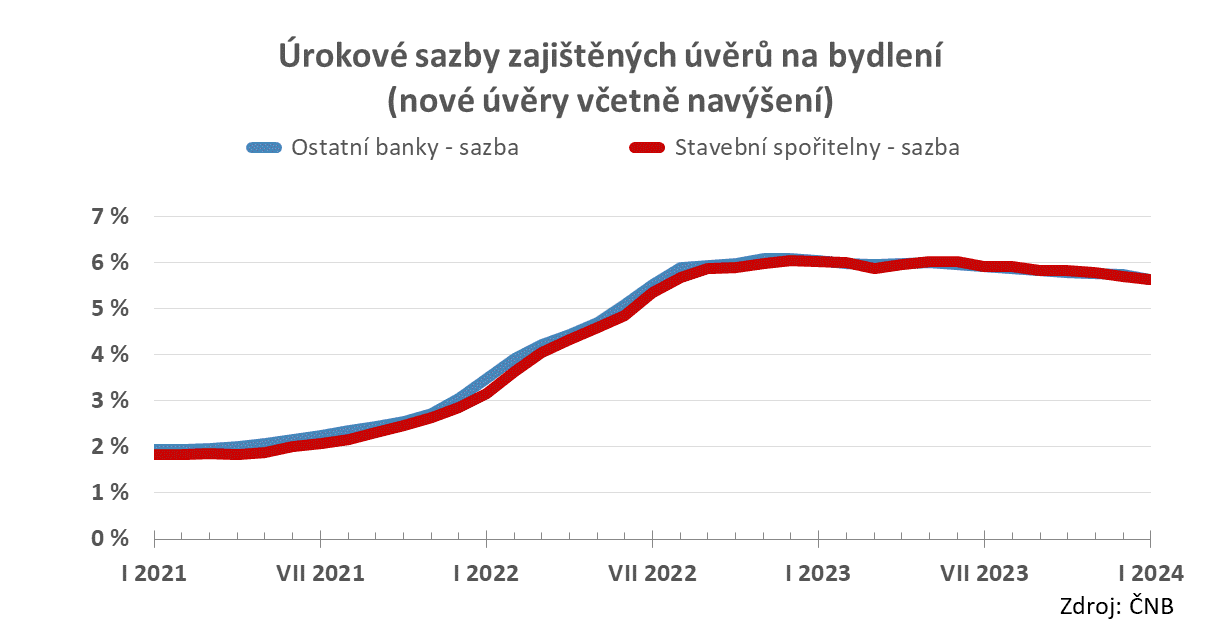

Úrokové sazby zajištěných úvěrů stavebních spořitelen (hypoték) v lednu pokračovaly v postupném poklesu. Dostaly se na hodnotu 5,62 %, což je stejné číslo jako u ostatních bank.

Morálka dlužníků je stále velmi dobrá

Objem nesplácených úvěrů zůstává na velmi nízkých úrovních. U hypoték stavebních spořitelen i ostatních bank je podíl nevýkonných úvěrů 0,61 %. U nezajištěných úvěrů stavebních spořitelen je tento podíl tradičně vyšší – 2,42 %. I tak jde o hodnotu nižší než před rokem.Náznak růstu nevýkonných úvěrů vidíme pouze u spotřebních úvěrů, kde je hodnota 4,04 % poprvé od srpna loňského roku nad čtyřmi procenty.

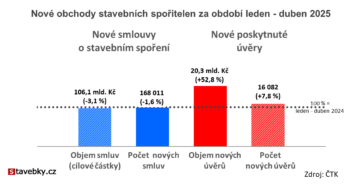

Dubnové obchodní výsledky stavebních spořitelen jsou pozitivní

Stavebním spořitelnám se daří jak v úvěrech, tak i v uzavírání nových smluv o stavebním spoření. Víme, která spořitelna uzavřela nejvíce smluv a která poskytla nejvíce úvěrů.

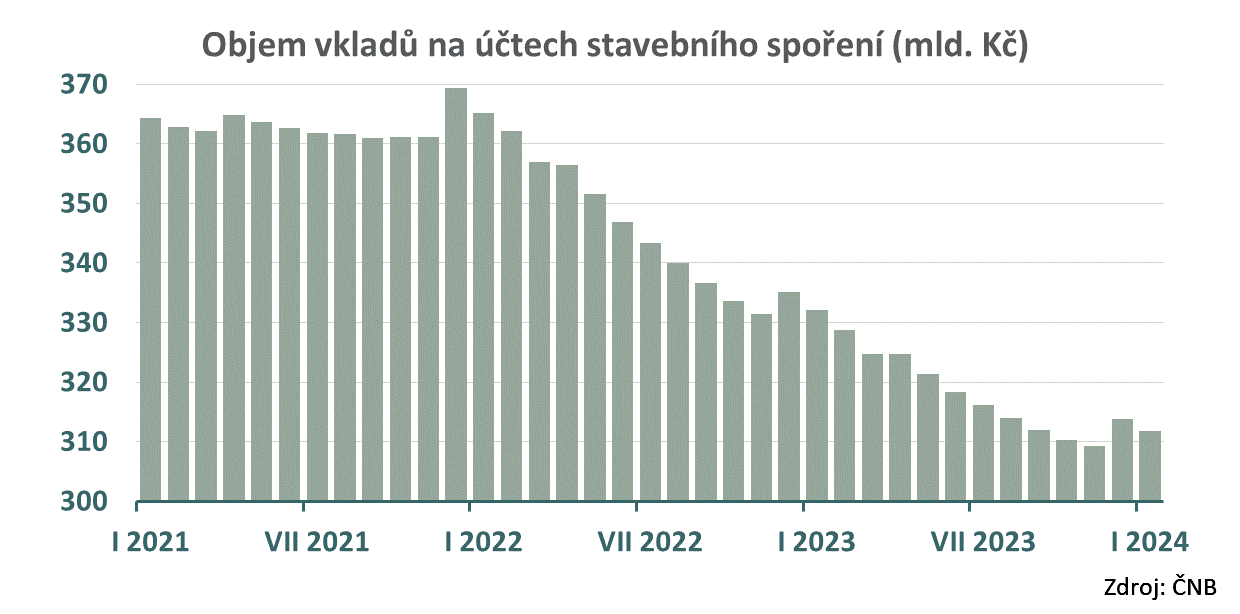

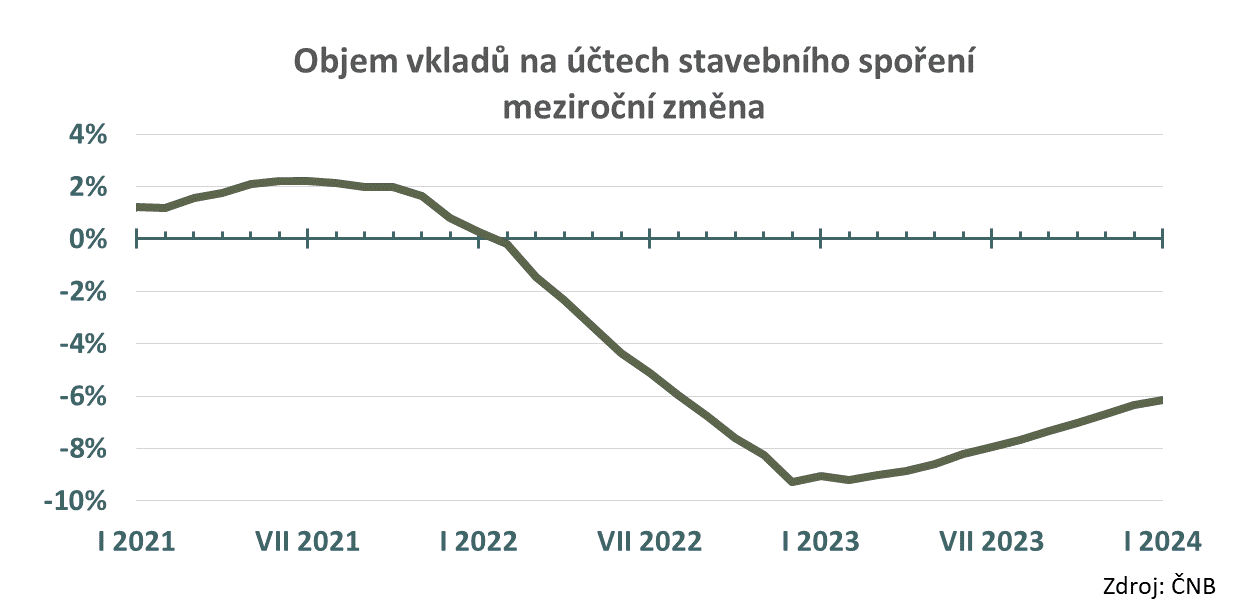

Odliv vkladů se opět zpomalil

Odliv vkladů z účtů stavebního spoření pokračuje, ale jeho tempo stále zpomaluje. V lednu byly na účtech stavebních spořitelen vklady v objemu 312 mld. Kč, což je o 2 miliardy méně než v prosinci loňského roku.

Vzhledem k sezónnosti je obtížné analyzovat vývoj objemu vkladů přímo z absolutních čísel. Mnohem přehlednější je graf meziročních změn.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Navzdory klesajícím úrokovým sazbám se úvěrům příliš nedaří