Jakou máme státní podporu stavebního spoření ve srovnání s našimi sousedy?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

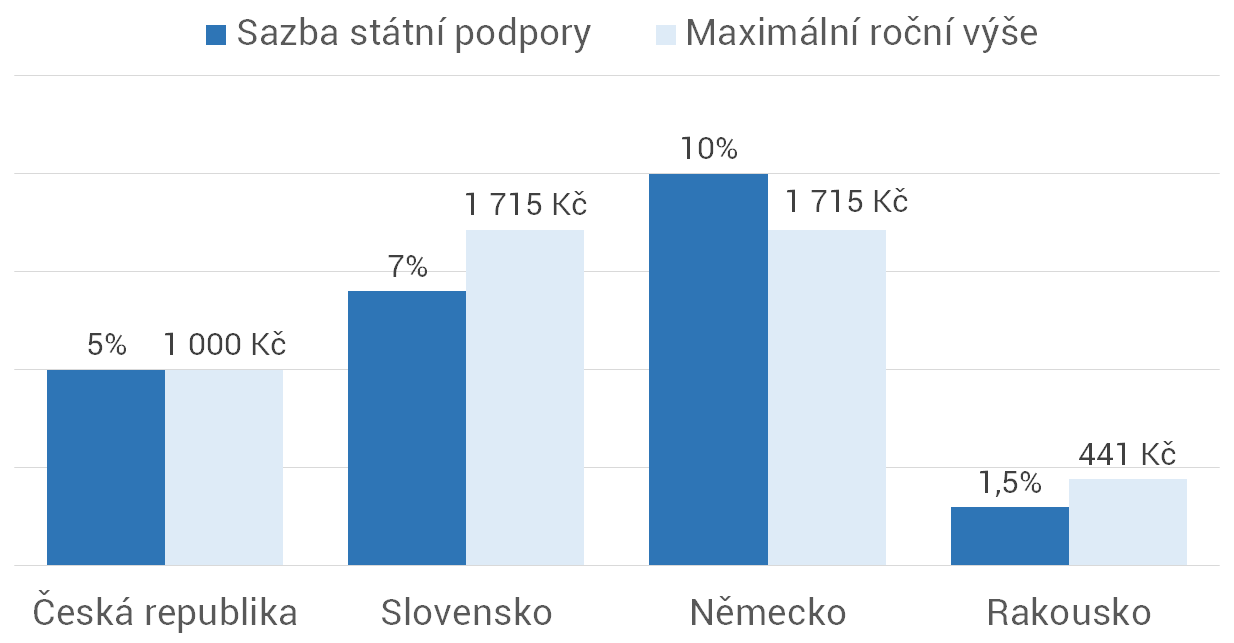

Česká republika

Od ledna 2024 je u nás státní podpora 5 % z ročně uspořené částky, nejvýše však ze základu 20 000 Kč. Za rok tedy můžeme získat nejvýše 1000 Kč státní podpory. Pro vyplacení státní podpory stačí- spořit po dobu nejméně šesti let, nebo

- čerpat úvěr ze stavebního spoření a úvěr i naspořenou částku použít na bytové potřeby.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Slovensko

Nejprve vysvětlení historické zajímavosti zmíněné v úvodu. Zákon o stavebním spoření byl připravován ještě v Československém parlamentu v roce 1992. Český zákon o stavebním spoření vyšel ve Sbírce zákonů bezprostředně po rozdělení republiky 15. března 1993. Ale slovenský zákon o stavebním spoření má číslo 310/1992 a vyšel ve Sbírce zákonů ČSFR již 25. června 1992.Procentní výše státní podpory se na Slovensku každoročně mění. Podle první verze zákona měla být výše státní podpory pro každý rok určována zákonem o státním rozpočtu. Dnes je výše státní podpory na Slovensku lépe předvídatelná. Počítá se pomocí vzorce, do kterého se dosazuje výnos státních dluhopisů, přičemž výsledek nesmí být nižší než 2,5 % ani vyšší než 15 %. Výpočet je nastaven tak, aby při změnách úrokových sazeb dávalo stavební spoření zajímavý výnos i ve srovnání s konkurenčními produkty.

Do loňského roku byla státní podpora 2,5 %, ale růst úrokových sazeb způsobil, že od letošního roku je státní podpora 7 %, tedy vyšší než u nás. Za rok může střadatel získat nejvýše 70 EUR státní podpory, tj. přibližně 1715 Kč.

Podmínky pro získání státní podpory byly donedávna podobné jako u nás. K podstatné změně došlo v roce 2019. Především pro výplatu státní podpory je nutno prokázat, že naspořená částka je použita na bytové potřeby. Není tedy možné smlouvu po určité době ukončit a peníze použít libovolným způsobem bez ztráty státní podpory. Na státní podporu mají navíc nárok pouze střadatelé, jejichž příjem nepřekročí 1,3násobek průměrné mzdy (pro děti toto omezení neplatí). Nárok na státní podporu nemají také klienti, kteří čerpají překlenovací úvěr.

Toto omezení státní podpory se ukázalo jako zcela zásadní a nezůstalo bez následků. Ze tří stavebních spořitelen zůstala na Slovensku jen jedna. Další dvě stavební spořitelny sice existují a dále spravují účty stavebního spoření stávajících klientů, ale neuzavírají nové smlouvy. Nelze vyloučit že očekávají na další vývoj. Epizodu dramatického omezení státní podpory totiž Slovensko v minulosti již zažilo, ale po nějaké době se podmínky opět vrátily do přijatelného stavu.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Německo

V Německu stavební spoření vzniklo a má tam stále dobrý zvuk. Za hlavní výhodu, která se silně projevuje i v německé judikatuře, je považován nárok na výhodný úvěr ze stavebního spoření s pevnou a nízkou úrokovou sazbou. Stavební spoření je tam nabízeno jako cesta k levnému úvěru na bydlení, za který klient zaplatí spořením s nízkou úrokovou sazbou.Nedávné období extrémně nízkých úrokových sazeb bylo proto pro německé stavební spořitelny velmi obtížné. Stavební spořitelny musely čelit poklesu zisku i zpochybňování smyslu stavebního spoření jako takového. Zdražování hypoték které probíhá v Německu podobně jako u nás však vrátilo stavební spoření zpět na výsluní. Zájem se vrací zpět k úvěrům ze stavebního spoření, které jsou levnější než bankovní hypotéky.

Od roku 2021 je výše státní podpory v Německu 10 % z ročně uspořené částky, nejvýše však 70 EUR ročně (přibližně 1715 Kč). Předtím byla státní podpora řadu let 8,8 % ročně, nejvýše však 45 EUR. Nárok na výplatu státní podpory je podstatně přísnější než u nás: prostředky ze stavebního spoření musí být použity na bydlení, nebo na penzi. Výjimku mají mladí, kteří uzavřeli smlouvu o stavebním spoření ve věku nejvýše 25 let. Ti mohou smlouvu ukončit po sedmi letech spoření aniž by museli prokazovat účel použití. Nárok na státní podporu mají dále pouze občané s ročním příjmem do 35 000 EUR.

Státní podpora stavebního spoření však není jediným příspěvkem, který mohou Němci na účet stavebního spořen získat. V Německu existuje státní příspěvek na spoření zaměstnancům (Arbeitnehmer-Sparzulage) ve výši až 43 EUR ročně, který je možno uplatnit na různé spořicí produkty včetně stavebního spoření.

Zajímavější je však příspěvek na důchodové spoření, obecně známý jako „Riesterovský příspěvek“ (Riester-Zulage) pojmenovaný po ministru Walteru Riesterovi, který na přelomu milenia prosadil důchodovou reformu. Občané si mohou na penzi spořit se státní podporou pomocí různých finančních produktů. Pro získání státního příspěvku je však nezbytné, aby takový finanční produkt splňoval státem definovaná kriteria. Pokud jsou splněna, může střadatel získat státní příspěvek až 175 EUR ročně. Takovým produktem může být i smlouva o stavebním spoření, takže občan si může na penzi spořit pomocí stavebního spoření.

Na smlouvu o stavebním spoření je tak možno získat příspěvky od státu v celková výši 288 EUR ročně (přibližně 7056 Kč).

Úplné informace najdete na stavebky.cz

Rakousko

V Rakousku začínalo stavební spoření podobně jako v Německu mezi světovými válkami, ale postupně se od původního německého modelu odchýlilo. Klientovi sice zůstává právo na úvěr ze stavebního spoření, ale mizí důležitá vazba mezi úročením vkladů a úvěru ze stavebního spoření. Úrokové sazby mohou být variabilní a to jak u vkladů, tak i u úvěru ze stavebního spoření. Existuje jediné omezení: úroková sazba úvěru ze stavebního spoření nesmí překročit 6 %.Zvláštností rakouského stavebního spoření je od roku 2005 možnost financovat stavebním spořením nejen bydlení, ale také studium a zdravotní péči.

Výše státní podpory se stanovuje výpočtem podle výnosu pevně úročených dluhopisů a musí být nejméně 1,5 %, nejvýše 4 %. Maximální základ pro výpočet státní podpory je 1200 EUR. Pro rok 2024 je státní podpora 1,5 %, maximální výše je tedy 18 EUR.

Nárok na státní podporu není omezen příjmem, podobně jako u nás platí šestiletá vázací doba, po jejímž uplynutí je možno smlouvu o stavebním spoření ukončit bez ztráty státní podpory a bez povinnosti dokládat použití naspořených prostředků.

Stavební spořitelny dávají bonusy za vysoký počáteční vklad – vyplatí se?

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Nejsme na tom nejhůře ani nejlépe

Jak si tedy stojíme po snížení státní podpory ve srovnání se sousedy? Jednoduché srovnání by bylo zavádějící. Samotná státní podpora je nižší než v Německu a na Slovensku, ale podstatně vyšší než v Rakousku. K tomu se sluší dodat, že na Slovensku i v Rakousku se státní podpora mění v závislosti na výši tržních úrokových sazeb. Na Slovensku byla ještě v roce 2023 státní podpora jen 2,5 % ale letos už je vyšší než u nás (7 %); teoreticky by mohla dosáhnout až 15 %. Naproti tomu v Rakousku je i strop státní podpory (4 %) nižší než našich dnešních pět procent.Omezení okruhu příjemců státní podpory je nejsilnější na Slovensku, o něco mírnější je v Německu. Když necháme stranou problematický převod výše ročních příjmů ve dvou různých státech, na Slovensku nezískají státní podporu ani ti, kdo čerpají překlenovací úvěr.

V Rakousku je podobně jako u nás šestiletá vázací doba, po jejímž uplynutí lze získat státní podporu bez prokazování účelu použití naspořené částky. Podobná možnost na Slovensku neexistuje a v Německu je pouze pro mladé střadatele.

Největší zájem státu o stavební spoření je cítit v Německu. Omezení možnosti získat státní podporu bez účelového použití naspořených peněz bylo kompenzováno zapojením stavebních spořitelen do důchodové reformy. Jak se dnes ukazuje, tento krok zajistil německým stavebním spořitelnám dostatek levných depozit, který by byl jinak ohrožen.

České stavební spořitelny začínaly s čistě německým modelem, od kterého se však postupně odklánějí směrem k modelu rakouskému. Výše české státní podpory je dnes někde na polovině cesty mezi Německem a Rakouskem, z čehož však nelze nic zásadního dovozovat. Je to spíše dílo náhody a našich rozpočtových nesnází.

Autor: Petr Kielar

Komentáře (0) ke článku

Jakou máme státní podporu stavebního spoření ve srovnání s našimi sousedy?