Jak na více smluv o stavebním spoření se státní podporou

Úplné informace najdete na stavebky.cz

Státní podpora je 10 % z ročně uspořené částky

Výše státní podpory je už několik let stejná. Je to 10 % z ročně uspořené částky, nejvýše však 2000 Kč ročně. Přitom do ročně uspořené částky se počítají vklady které na účet během roku pošleme, zvýšené o úroky a snížené o daně a poplatky, které si stavební spořitelna z účtu strhne. Pokud v jednom roce vložíme na účet více než 20 000 Kč, může se přebytečná část použít pro státní podporu v dalším roce.Aby nám stavební spořitelna mohla státní podporu skutečně vyplatit, je nutno splnit jednu z následujících podmínek:

- Spořit alespoň šest let, přesněji řečeno po dobu nejméně šesti let nenakládat s vkladem.

- Čerpat úvěr ze stavebního spoření a jak úvěr, tak i naspořenou částku použít na bytové potřeby.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Smluv se státní podporou můžeme mít více

Při uzavírání smlouvy o stavebním spoření je třeba uvést, zda nám má stavební spořitelna na tuto smlouvu nárokovat státní podporu. Toto rozhodnutí můžeme jednou za rok změnit, ale obvykle to není potřeba. Většinou si vystačíme s tím, že smlouva o stavebním spoření je evidována jako smlouva na kterou chceme státní podporu od začátku až do konce.Není to problém ani tehdy, když máme více smluv o stavebním spoření současně. Již od roku 2004 je možné mít souběžně několik smluv o stavebním spoření a na všechny nárokovat státní podporu. Důvodů k takovému počínání může být více, ale nejčastěji se to stává, když jednu smlouvu ukončujeme a současně chceme uzavřít novou smlouvu o stavebním spoření. Když přijdeme na pobočku stavební spořitelny a požádáme o ukončení smlouvy, nedojde k ukončení smlouvy okamžitě, ale až po uplynutí výpovědní lhůty, která je obvykle tři měsíce. Když tedy současně s podáním výpovědi staré smlouvy uzavřeme novou smlouvu o stavební spoření, budeme mít po určitou dobu (v tomto případě po dobu výpovědní lhůty) dvě smlouvy o stavebním spoření současně.

Tato situace tedy nastává poměrně často. Jak se v takových případech počítá státní podpora?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Starší smlouva má přednost

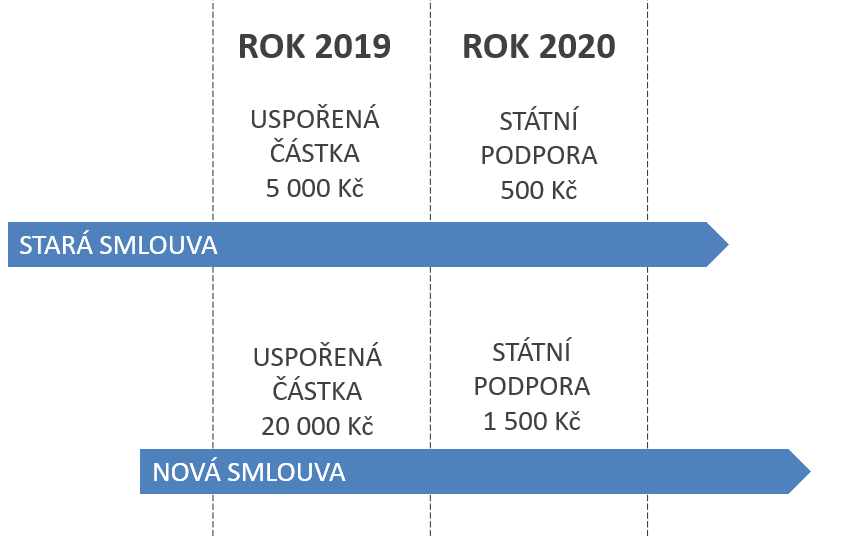

Jedna osoba může za kalendářní rok získat státní podporu nejvýše 2000 Kč. To je základní omezení, které nelze obejít. Při výpočtu státní podpory na více smluv se postupuje tak, že se nejprve vypočítá státní podpora z té smlouvy o stavebním spoření, která byla uzavřena jako první. Pokud na tuto první smlouvu vyčerpáme celých 2000 Kč, na další (novější) smlouvy (či smlouvy) se již nedostane. Jestliže ale na nejstarší smlouvu vyčerpáme méně státní podpory než je dvoutisícový limit, zbylou část můžeme dostat na smlouvu (či smlouvy) novější.Podívejme se na konkrétní příklad. V roce 2018 uzavřeme dvě smlouvy o stavebním spoření. Jednu sjednáme v lednu a druhou v únoru. Té první budeme říkat „stará smlouva“, té druhé „nová smlouva“. Není důležité, jestli jsme obě smlouvy uzavřeli ve stejném roce nebo ve stejném měsíci. Důležité je pouze rozlišit, která z nich byla uzavřena dříve. Nezáleží ani na tom, zda byly obě smlouvy sjednány u stejné stavební spořitelny, nebo zda jde o různé spořitelny. Rozhodující je pouze datum uzavření smlouvy.

V roce 2019 jsou obě smlouvy v platnosti a na obě nárokujeme státní podporu. Státní podporu za rok 2019 dostaneme v roce následujícím, tedy v roce 2020. Kolik to bude?

Nejprve nám stavební spořitelny spočítají, kolik jsme na jednotlivé smlouvy uspořili, tedy kolik činí vklady a úroky snížené o daně a poplatky. A zjistí, že na starou smlouvu smlouvu to bylo 5 000 Kč, zatímco na novou jsme uspořili 20 000 Kč. Tyto údaje pošlou stavební spořitelny ministerstvu financí, které si smlouvy seřadí podle dne, kdy byly smlouvy uzavřeny a rozhodne. Na starou smlouvu dostaneme státní podporu 500 Kč, tedy plných 10 % z ročně uspořené částky. Pak přijde na řadu nová smlouva, na kterou jsme naspořili 20 000 Kč. Deset procent činí 2 000 Kč, ale protože 500 Kč státní podpory dostaneme na starou smlouvu, můžeme na novou smlouvu dostat pouze zbývající část, tedy 2 000 Kč – 500 Kč = 1 500 Kč. Na nové smlouvě jsme tedy nevyužili uspořenou částku 5 000 Kč.

Autor: Petr Kielar