Jak je to s pohádkou o překlenovacím úvěru

Co je překlenovací úvěr?

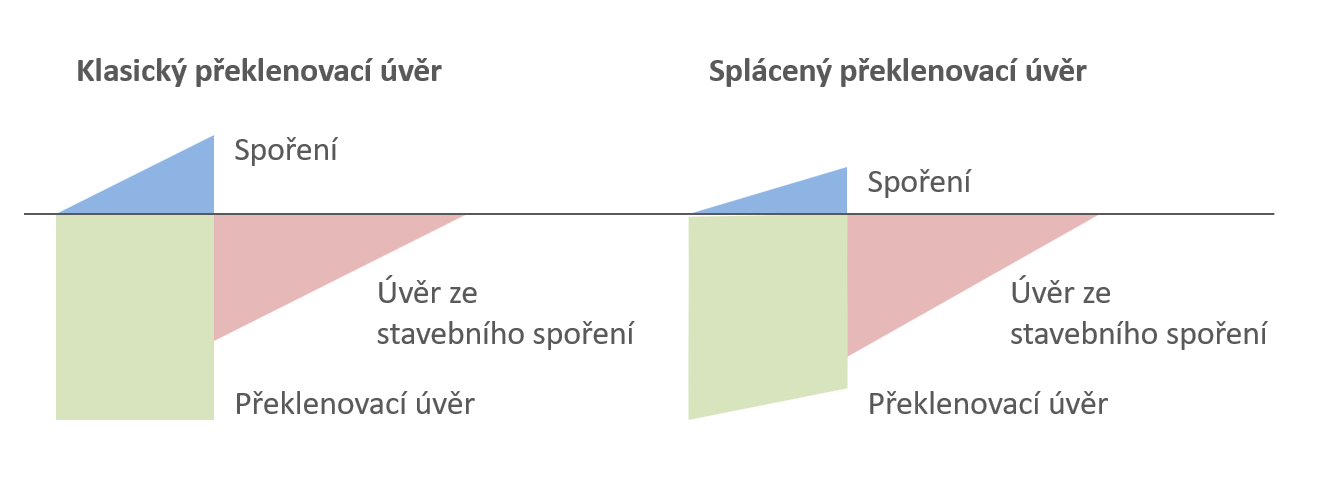

Nejprve si stručně zopakujme, jak vypadá překlenovací úvěr. Začněme úvěrem ze stavebního spoření. Pro získání úvěru ze stavebního spoření musí klient nejprve nějakou dobu spořit, podle zákona nejméně dva roky. Aby stavební spořitelny mohly obsloužit i zájemce, kteří potřebují peníze hned, poskytují překlenovací úvěry. Překlenovací úvěr je jiný typ úvěru, a stavební spořitelna jej může poskytnout klientovi okamžitě. V praxi to vypadá tak, že jsou současně uzavřeny dvě smlouvy – smlouva o stavebním spoření a smlouva o úvěru. Klientovi je vyplacen překlenovací úvěr, na smlouvu o stavebním spoření pravidelně ukládá dohodnutou částku a po nějaké době mu vznikne nárok na úvěr ze stavebního spoření.Důležité je, že překlenovací úvěr je poskytnut pouze na dobu, než je možné poskytnout úvěr ze stavebního spoření. Překlenovací úvěr je pak nahrazen úvěrem ze stavebního spoření.

Překlenovací úvěry mohou být splácené

Zpočátku stavební spořitelny nabízely pouze klasické překlenovací úvěry. U klasických překlenovacích úvěrů se překlenovací úvěr nesplácí – klient platí jen úroky, takže jistina zůstává stejná (podobně jako v pohádce zmíněné v úvodu). Namísto splátek jistiny klient spoří na účtu stavebního spoření. V okamžiku, kdy je možné poskytnout úvěr ze stavebního spoření, je překlenovací úvěr částečně splacen naspořenou částkou a zbytek je převeden na úvěr ze stavebního spoření.

Dnes (říjen 2025) nabízejí splácené překlenovací úvěry Buřinka a Raiffeisen stavební spořitelna. Obě spořitelny mají podmínky nastavené tak, že na účet stavebního spoření klient platí 0,1 % výše úvěru, zbytek jde na úrok a úmor překlenovacího úvěru.

Splácení úvěru není vždy výhodné

I když je překlenovací úvěr splácený, splácí se pomaleji než při klasickém „anuitním“ splácení. Je to způsobeno tím, že část peněz ukládá klient na účet stavebního spoření. Kdyby tuto povinnost neměl, mohl by překlenovací úvěr splácet rychleji. O tom není pochyb. Není ale pravda, že by splácení (umořování) úvěru bylo vždy výhodné. Pohádka končí tam, kde začíná realita – a počty.Vše totiž závisí na nastavení úrokových sazeb. Řekněme, že máme současně úvěr a spořicí účet a můžeme si vybrat, zda měsíční platbu pošleme na úvěr jako splátku úroku a jistiny, nebo na spořicí účet. Podle čeho se rozhodneme? Samozřejmě podle úrokových sazeb. Když bude úvěr úročen sazbou 5 % a spořicí účet 1 %, vyplatí se posílat všechny peníze na úvěr. Jednoduše proto, že nám ročně ušetří 5 % z provedené platby, zatímco na spořicím účtu vyděláme jen 1 %.

Ale co kdyby byly úrokové sazby opačně – úvěr by měl úrokovou sazbu 1 % a spořicí účet 5 %? Pak se vyplatí nesplácet úvěr a raději spořit.

A protože úrok na účtu stavebního spoření může být (a často bývá) vyšší než úroková sazba úvěru, může se vyplatit úvěr nesplácet a raději spořit. Podívejme se na konkrétní příklad.

Příklad

Řekněme, že máme úvěr ve výši 1 mil. Kč s úrokovou sazbou 5 %. Když provedeme splátku 100 000 Kč, sníží se dlužná částka na 900 000 Kč. Po roce budou úroky 45 000 (5 % × 900 000), takže celkem budeme dlužit 945 000 Kč.

| Úvěr | |

| Výchozí stav | -1 000 000 |

| Platba | 100 000 |

| Stav po platbě | -900 000 |

| Úroky za 1 rok | -45 000 |

| Celkem po 1 roce | -945 000 |

Co se stane, když 100 000 Kč nepoužijeme jako splátku úvěru, ale uložíme je s úrokem 6 % Pro jednoduchost předpokládejme že jde úrok po zdanění. ? V takovém případě bude úrok z úvěru vyšší, protože se počítá z vyšší jistiny. Přesně to bude 50 000 Kč (5 % × 1 000 000). Na druhé straně nám ale spořicí účet vydělá na úrocích 6000 Kč (6 % × 100 000). Budeme tedy mít dluh 1 050 000 Kč a na spořicím účtu bude 106 000 Kč. Když od úvěru odečteme naspořenou částku, zůstane nám dluh 944 000 Kč. Získali jsme tedy 1000 Kč navíc.

| Úvěr | Spoření | Celkem | |

| Výchozí stav | -1 000 000 | 0 | -1 000 000 |

| Platba | 0 | 100 000 | 100 000 |

| Stav po platbě | -1 000 000 | 100 000 | -900 000 |

| Úroky za 1 rok | -50 000 | 6 000 | -44 000 |

| Celkem po 1 roce | -1 050 000 | 106 000 | -944 000 |

Vysoké úroky z vkladů nejsou u stavebního spoření výjimečné

Pravda, úrokové sazby na spořicích účtech obvykle nebývají vyšší než sazby úvěrů. Ale u stavebního spoření je tomu jinak. Stavební spořitelny stále častěji poskytují překlenovací úvěry se zvýšenými úrokovými sazbami. Podrobnosti najde zvídavý čtenář v předchozím odkazu. Zde se omezme na konstatování, že u těchto překlenovacích úvěrů jsou vklady klienta úročeny od 4 % (Modrá pyramida) do 7 % (Buřinka, Raiffeisen stavební spořitelna). Proto se často stává, že je úročení vkladů vyšší, než sazba překlenovacího úvěru. Díky tomu bývá pro dlužníka výhodné, když překlenovací úvěr neumořuje, ale peníze raději ukládá na účet stavebního spoření. Ze stejných důvodů stavební spořitelny dokonce klientům brání ukládat na účet stavebního spoření více, než je smluvně dohodnuto.

Je výhodnější vkládat na stavební spoření peníze měsíčně, nebo jednou ročně?

Bez počítání to nejde

Není tedy pravda, že překlenovací úvěry jsou nevýhodné, protože se průběžně nesplácí. Dokonce ani není pravda, že se překlenovací úvěry průběžně nesplácí – některé se totiž splácí.Pravda je taková, že výhodnost nebo nevýhodnost překlenovacího úvěru je potřeba spočítat. Výsledek záleží nejen na úrokové sazbě překlenovacího úvěru, ale i na úrokové sazbě z vkladů na účtu stavebního spoření a úročení úvěru ze stavebního spoření. Výsledek je navíc ovlivněn i způsobem splácení – existuje více typů překlenovacích úvěrů, které se od sebe liší, a to vše má dopad na výsledek.

Dobrým příkladem jsou zvýhodněné úvěry na financování energeticky úsporných rekonstrukcí. Ty jsou stavebními spořitelnami poskytovány jako překlenovací úvěry a jejich RPSN je nejvýše(!) 3,04 %. A asi nikdo nepochybuje o tom, že se jedná o výhodné úvěry.

Jedinou skutečnou nevýhodou překlenovacích úvěrů je jejich složitost. A s tím je spojen i komplikovaný výpočet skutečných nákladů, které jsou s překlenovacími úvěry spojeny. Výpočet RPSN nebo čisté úrokové sazby najdete ve srovnávači překlenovacích úvěrů. Po rozkliknutí konkrétní nabídky najdete i další podrobnosti, včetně popisu způsobu splácení.

Autor: Petr Kielar

Komentáře (0) ke článku

Jak je to s pohádkou o překlenovacím úvěru