Kolik dávat měsíčně na stavební spoření? 1700 Kč je dobrý základ!

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Dvacet tisíc děleno dvanácti

Nejprve se podívejme, jak vzniklo ono magické číslo 1700 Kč. Vychází z optimálního využití státní podpory, která činí 5 % z ročně uspořené částky, nejvýše ale ze základu 20 000 Kč za rok. Kdo chce plně využít státní podporu, měl by tedy každý rok dosáhnout základu 20 000 Kč, což je 1666,67 Kč měsíčně, po zaokrouhlení 1700 Kč.Jak zhodnotí stavebko vaše vklady?

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

A co úroky, poplatky, bonusy a další odměny?

Státní podpora se ovšem počítá nejen z vkladů, ale i z úroků (po zdanění), bonusů a dalších odměn, které stavební spořitelna připíše na účet. Naopak se odečítají poplatky. Tím se vše komplikuje.Navíc je důležité i to, ve kterém měsíci spoření začne. Je zřejmé, že při uzavření smlouvy v lednu stačí k dosažení 20 000 Kč vkládat 1700 Kč měsíčně, ale při zahájení spoření v prosinci to bude málo.

Skutečnost je taková, že 1700 Kč měsíčně je prvotní hrubý odhad. Přesné číslo lze získat pouze výpočtem, který zohlední všechny detaily. Otázkou je, jak moc je tento hrubý odhad nepřesný. Ukážeme si, že naštěstí si s ním v praxi obvykle vystačíme.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Jak vypadá přesný výpočet?

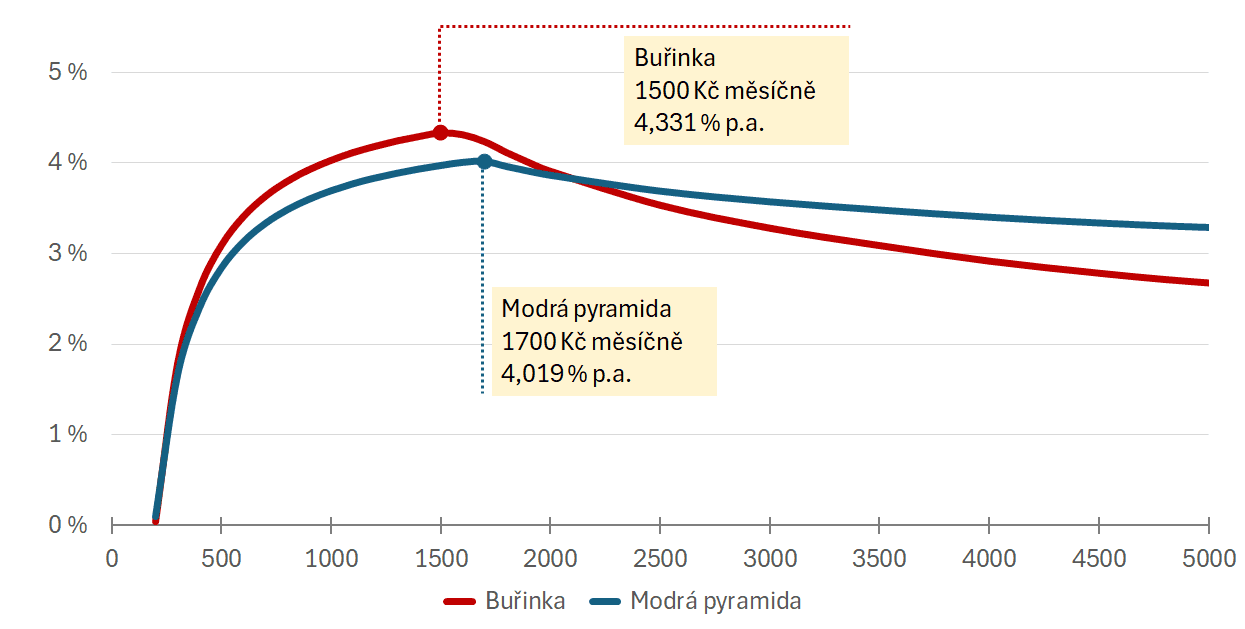

Podívejme se na výsledky přesného výpočtu. V grafu máme čistou úrokovou sazbu dvou konkrétních tarifů (Buřinky a Modré pyramidy) pro různě vysoké měsíční vklady. Křivky se liší, ale základní tvar je podobný – pro nízké měsíční vklady je zhodnocení velmi nízké, pak rychle roste. Maximálního zhodnocení je dosaženo pro měsíční vklady někde kolem 1500 Kč (Buřinka) až 1700 Kč (Modrá pyramida), poté výnos postupně klesá. Podívejme se, čím je to způsobeno a jaké to má důsledky.

Úplné informace najdete na stavebky.cz

Při nízkých vkladech mají velkou váhu poplatky

V obou případech se zhodnocení vkladů pro 200 Kč měsíčně blíží nule. Pro ještě nižší úložky mohou být hodnoty dokonce záporné. Způsobují to poplatky za vedení účtu, které činí 325 Kč za rok u Buřinky a 300 Kč ročně u Modré pyramidy. Při nízkých pravidelných úložkách jsou úroky i státní podpora natolik nízké, že sotva stačí na pokrytí poplatků. Proto se nevyplatí ukládat na účet stavebního spoření příliš nízké částky.Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Pro příliš vysoké vklady nefunguje státní podpora

Při spoření vyšších částek se negativní vliv poplatků zmenšuje. Je tedy výhodné spořit co nejvyšší částky? Ani to není řešení. Vidíme, že pro vysoké vklady naopak zhodnocení klesá.Příčinou je způsob výpočtu státní podpory. Vklady převyšující 20 000 Kč ročně nejsou bonifikovány státní podporou a jsou zhodnocovány „jen“ úroky. Proto pro vysoké vklady zhodnocení klesá. Zhodnocení však klesá relativně pomalu a neklesá k nule, ale k úrokové sazbě po zdanění. Proč? Protože pro velmi vysoké vklady je vliv poplatků i státní podpory zanedbatelný a převáží vliv úroků.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Proč je někdy výhodné spořit 1700 Kč a jindy 1500 Kč měsíčně?

Na závěr se podívejme ještě na jeden důležitý bod. Tvar křivek v grafu obou spořitelen je podobný, ale v detailech se liší. Proč je u Buřinky nejvýhodnější spořit 1500 Kč měsíčně, zatímco u Modré pyramidy je to 1700 Kč? To je způsobeno rozdílnými podmínkami jednotlivých tarifů.Modrá pyramida úročí vklady základní sazbou 0,5 % a úrokovým bonusem 3,0 %, žádné další odměny nenabízí. K tomu je třeba dodat, že úrokový bonus se na účet připisuje až po šesti letech spoření. Do té doby se připisuje pouze základní úrok 0,5 %. Ten je natolik nízký, že v prvních letech ani nepokryje poplatky. Pro naspoření 20 000 Kč ročně je proto po většinu času nutné spořit o něco málo více než 1666,67 Kč měsíčně.

Jak vypadají podmínky u Buřinky? Zde jsou dva faktory, které usnadňují naspoření 20 000 Kč již v prvních letech. Především je to úroková sazba 2,0 %. Je to méně než celkových 3,5 % u Modré pyramidy, ale řekli jsme si, že v prvních letech se u MPSS připisuje jen základní úrok 0,5 %, a ten je čtyřikrát nižší než 2,0 % u Buřinky. Díky tomu je v prvních letech příspěvek úroků u Buřinky čtyřikrát vyšší.

Druhým faktorem je bonus ve výši státní podpory. Ten dosahuje až 1000 Kč ročně a co je důležité, započítává se do základu pro výpočet státní podpory. Pro získání plné státní podpory tedy stačí vkládat měsíčně nižší částku než u Modré pyramidy.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Poznámka pro hloubavé

Když se podíváme na graf, vidíme, že závislost zhodnocení na měsíční úložce je u Buřinky výraznější než u Modré pyramidy. I to je důsledek bonusu ve výši státní podpory. Proč?To, že výnos nejprve roste a následně klesá, je způsobeno tím, že k němu přispívá státní podpora, jejíž výše roste společně s vklady, ale jen do dosažení základu 20 000 Kč ročně. Pak se růst zastaví. U Modré pyramidy je příspěvek státní podpory 1000 Kč ročně. Buřinka ale ke státní podpoře přidává bonus ve stejné výši, takže ke zhodnocení takto přispívá až 2000 Kč ročně. Nelineární příspěvek je tedy u Buřinky dvojnásobně vyšší než u Modré pyramidy. To je hlavním důvodem, proč se u Buřinky mění zhodnocení s měsíčním vkladem rychleji.

Modrá pyramida prodlužuje nabídku nejvyšší úrokové sazby na trhu

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

1700 Kč je dobrý základ

Je patrné, že kdo u stavební spořitelny spoří 1700 Kč měsíčně, neudělá velkou chybu. Samozřejmě je možné hledat zcela přesný způsob spoření, kterým lze dosáhnout maximálního zhodnocení. Jak je ale patrné z grafů, při spoření 1700 Kč měsíčně je zhodnocení přinejmenším velmi blízké optimálnímu výsledku.To je také důvod, proč je srovnávač stavebního spoření nastaven tak, aby ve výchozím zobrazení ukazoval výsledky pro spoření 1700 Kč měsíčně. Optimální částka se často mění s měsícem uzavření smlouvy a i pro různé spořitelny se liší. Je ale dobré vycházet ze stabilních podmínek a příliš často je neměnit, abychom měli férové srovnání. A tomu toto nastavení vyhovuje.

Autor: Petr Kielar

Komentáře (0) ke článku

Kolik dávat měsíčně na stavební spoření? 1700 Kč je dobrý základ!