Bilance stavebních spořitelen potvrzují oživení v úvěrech

Databanka hospodářských výsledků

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

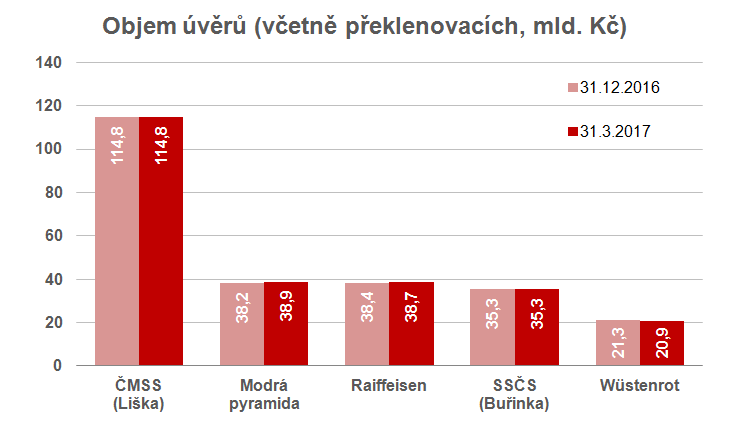

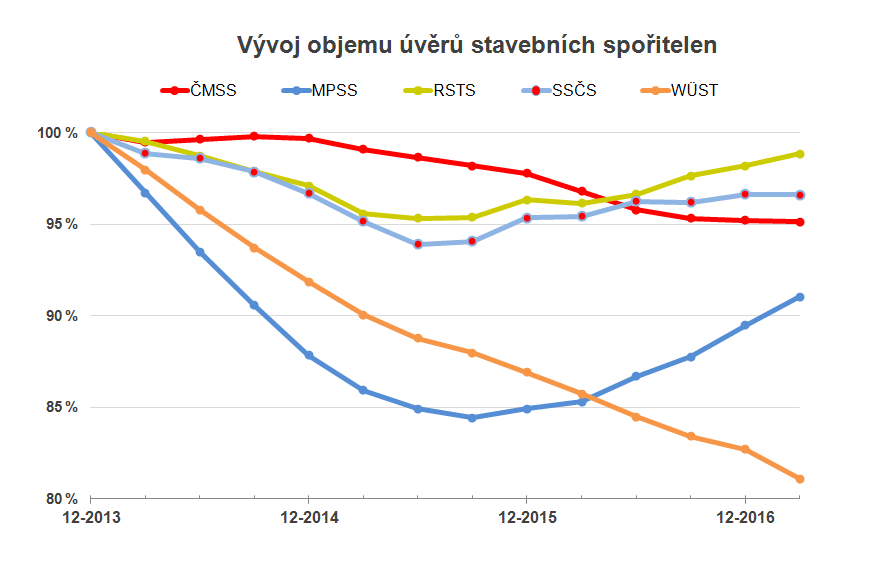

Úvěry pokračují v růstu

Zde vidíme velké rozdíly mezi jednotlivými hráči. Vývoj objemu poskytnutých úvěrů v bilanci má u tří stavebních spořitelen tvar písmene „U“. To je případ Modré pyramidy, Raiffeisen a Buřinky, přičemž nejmenší propad postihl RSTS (necelých 5 %) a dnes se již blíží zpět k úrovni roku 2013. Velmi podobně je na tom i Buřinka, která v průběhu roku 2015 zažila o něco větší pokles a její návrat na hodnoty roku 2013 se od poloviny roku 2016 viditelně zpomalil. V úplně jiných dimenzích se však pohybují změny u Modré pyramidy. Ta se v roce 2015 dostala na úroveň 84 % roku 2013, ale od té doby stoupá strmě vzhůru. Zde je znát rekordní dynamika nových úvěrových obchodů, které v loňském roce vzrostly meziročně o 50 % a letošní růst je ještě vyšší (aktuálně 61 %).

Dlouhodobý pokles vidíme u dvou zbylých stavebních spořitelen. Objem úvěrů ČMSS klesá relativně pomalu, nejrychlejší pád vidíme od začátku roku 2015 do poloviny roku 2016, v posledním půlroce se úvěry stabilizují na úrovni 95 %. Horší je to u Wüstenrotu, který ztrácí úvěry mnohem rychleji a dnes se nachází na hodnotě 81 % roku 2013. Tento pád nezastavil ani 16% růst nových úvěrových obchodů v roce 2016 a zdá se, že tento trend bude pokračovat. Nové úvěrové obchody totiž začínají od loňského prosince pokulhávat je to znát i na zrychlení poklesu v prvním letošním kvartálu.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

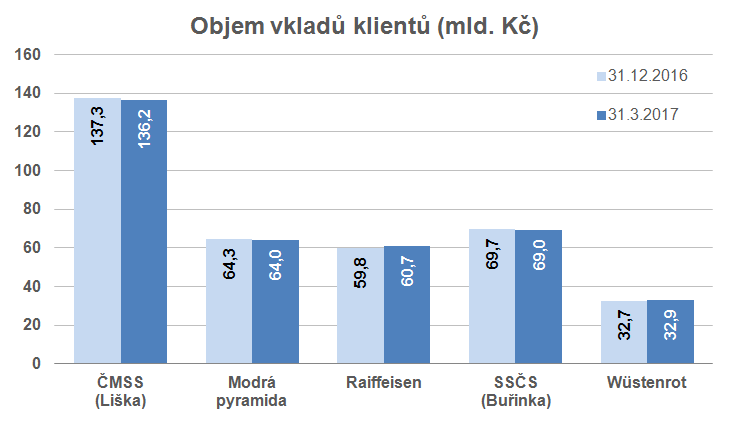

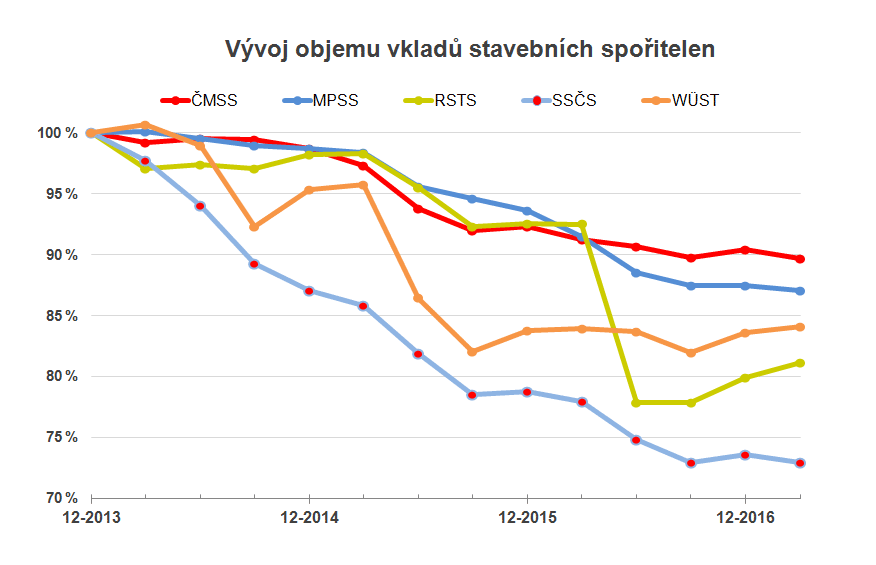

Spořící klienti odcházejí

Hledat souvislosti mezi objemem nově uzavřených smluv je zde mnohem obtížnější, než je tomu v případě úvěrů. Po uzavření nové smlouvy totiž naspořená částka klienta pomalu narůstá a příspěvek k celkovému objemu vkladů je rozložen do několika let. Naopak velký vliv má ukončení smlouvy, kdy všechny vklady odplynou z bilance stavební spořitelny najednou.

Nelze ani jednoznačně říci, zda je pokles objemu vkladů zdravý nebo škodlivý. Pokud se stavební spořitelna zbaví starých smluv s vysokým úročením vkladů, může si tím významně zvýšit zisk. Z pohledu klientů je však takové jednání vnímáno negativně a toto vnímání se může přelévat i do úvěrového segmentu, který stavební spořitelny naopak chtějí posílit. A konečně nezapomínejme, že nějaké zdroje pro poskytování úvěrů stavební spořitelny potřebují. Dnes jich mají nadbytek, ale již je na obzoru růst úrokových sazeb a s tím související zvýšený zájem o úvěry stavebních spořitelen. A shromáždit vklady trvá déle, než je poskytnout ve formě úvěru.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Celkový pohled

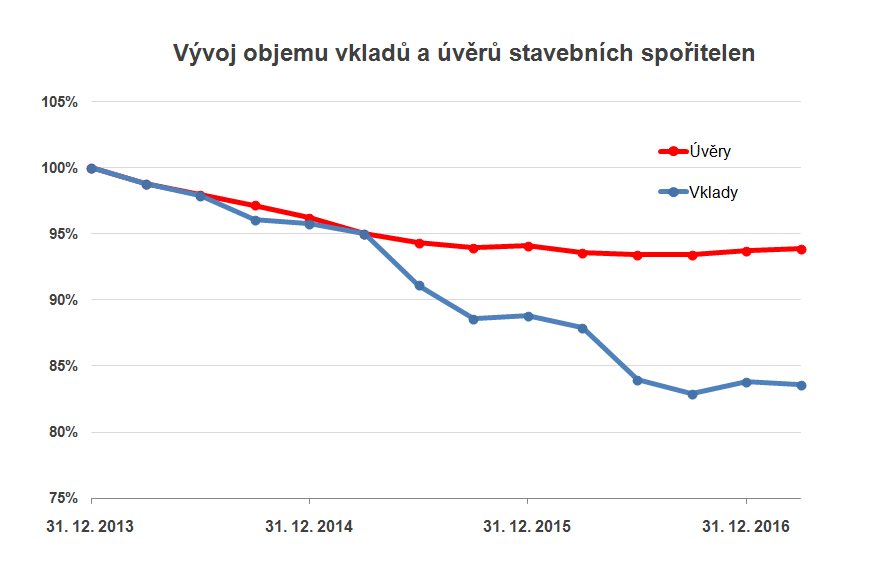

Celkový trend vývoje vkladů a úvěrů je dobře patrný z posledního grafu. Zde vidíme vklady i úvěry všech pěti stavebních spořitelen dohromady. Úvěry se sice pomalu, ale zdá se že vytrvale vzpamatovávají. Již třetí čtvrtletí v řadě vidíme růst a dobré obchodní výsledky dávají naději na další pokračování.

Naopak vklady klientů se postupně propadají níž a níž. A objem nově uzavřených smluv příliš optimisticky nevypadá. V loňském roce jsme sice zaznamenali růst o 10 %, ale za první čtyři měsíce letošního roku vidíme naopak propad o 23 %.

Databanka hospodářských výsledků

Autor: Petr Kielar