Záhada průměrně naspořené částky a její souvislost se stářím kolektivu

Co ukazují data MF

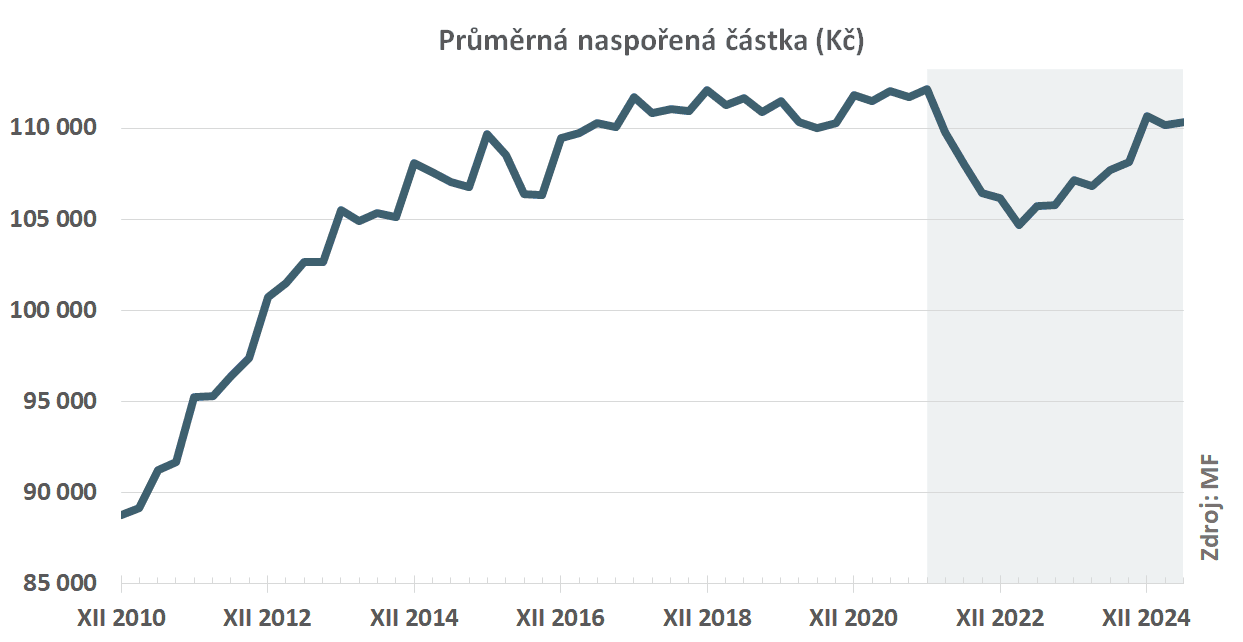

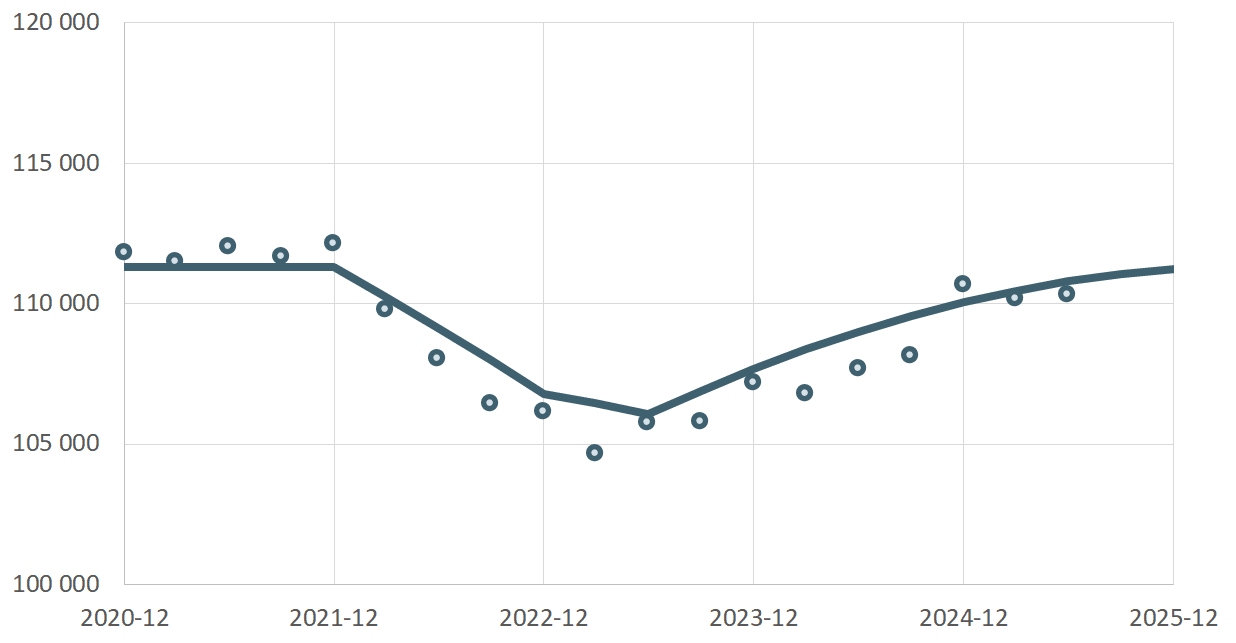

Průměrná naspořená částka po řadu let postupně rostla a někdy v roce 2017 se ustálila na hodnotě kolem 111 tisíc Kč. Během roku 2022 však klesla ke 105 tisícům Kč, zde se odrazila a od té doby stoupá vzhůru. Poslední údaj (z poloviny letošního roku) je 110 313 Kč, tedy téměř stejná hodnota, jako na konci roku 2021.

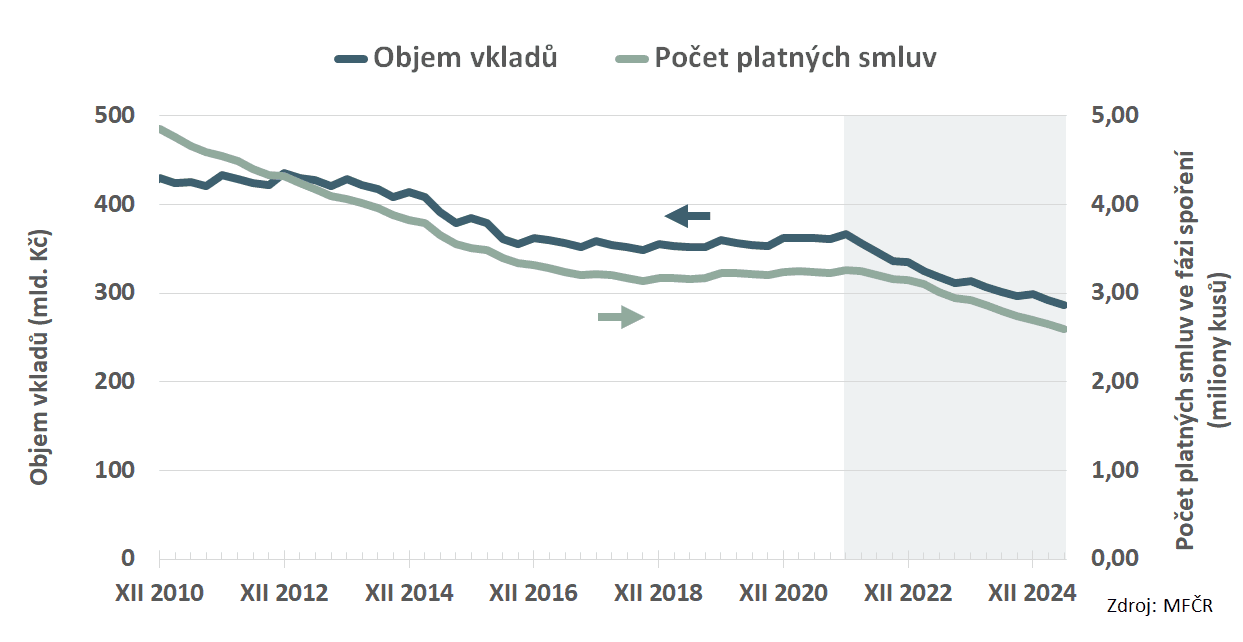

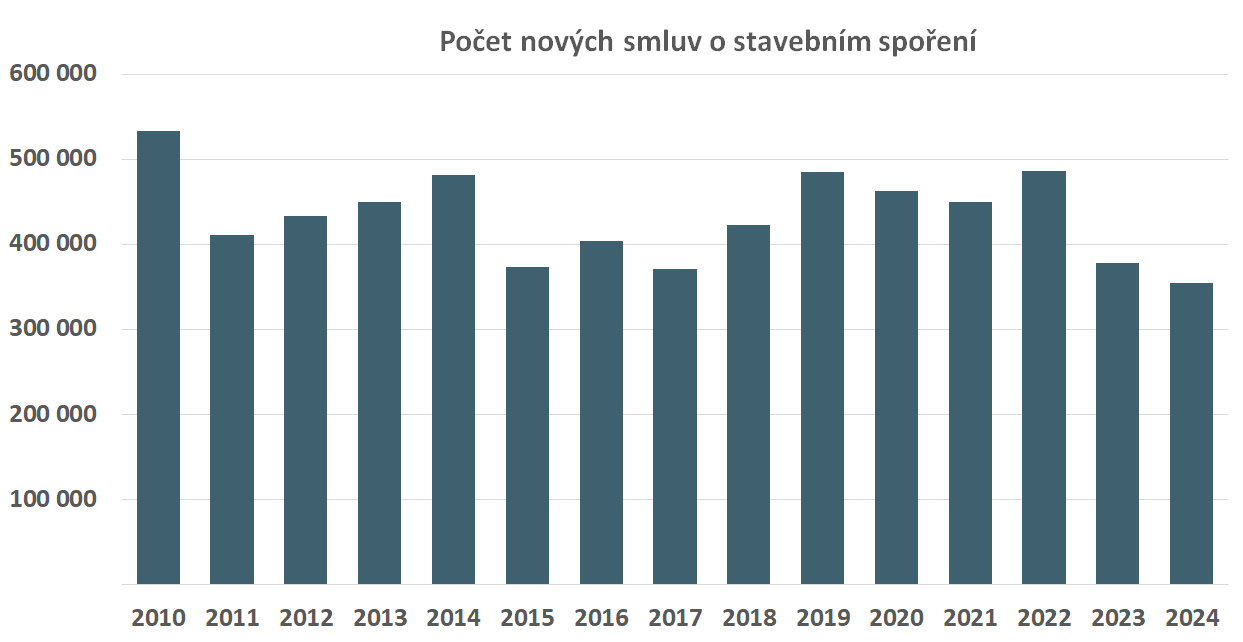

Abychom měli po ruce vše potřebné, podívejme se ještě na následující dva grafy. Na prvním je počet platných smluv o stavebním spoření ve fázi spoření a objem vkladů. To jsou prvotní údaje ze kterých se počítá průměrná naspořená částka. Na druhém grafu je počet nových smluv o stavebním spoření v jednotlivých letech (bez zvýšení cílových částek). Všechny údaje jsou z Ministerstva financí.

Příčinou poklesu je zkracování doby spoření

Vysvětlení poklesu průměrné naspořené částky během roku 2022 se nabízí samo. V té době vzrostly tržní úrokové sazby, které se staly lákadlem pro zájemce o spoření. Tehdy byla v kolektivech střadatelů řada klientů, kteří uzavřeli své smlouvy před šesti a více lety. A tito klienti (případně jejich smlouvy) se vyznačovali dvěma důležitými vlastnostmi:- Nízkou úrokovou sazbou – v době uzavření nabízelo stavební spoření lepší výnos, než tehdejší spořicí účty. To se ale v roce 2022 změnilo a smlouva o stavebním spoření uzavřená v roce 2016 (nebo dříve) nemohla konkurovat nabídce spoření v roce 2022.

- Možností smlouvu ukončit bez ztráty státní podpory.

Co to znamená pro průměrnou naspořenou částku? Stavební spoření ukončili klienti, kteří spořili více než šest let, tedy klienti s nadprůměrně vysokými zůstatky na účtech. Zůstali střadatelé, kteří ještě nespořili celých šest let a tudíž mají naspořeno méně. To se muselo projevit poklesem průměrné naspořené částky.

Jak stárne kolektiv

Pokles průměrné naspořené částky má jednoduchý důvod. Ale proč po prvotním poklesu začal průměrný zůstatek naopak růst? Vysvětlení je zajímavé a k jeho pochopení se hodí znát něco o stárnutí či mládnutí kolektivu.

Ve stavebním spoření má stáří smlouvy (doba spoření) podobné vlastnosti jako naspořená částka. Obě hodnoty totiž od okamžiku uzavření smlouvy rostou. Proto i průměrné stáří smlouvy se chová podobně jako průměrná naspořená částka.

Protože zůstatek na účtu stavebního spoření roste společně s dobou spoření, poroste nejen celková naspořená částka, ale i průměrná naspoření částka (součet zůstatků všech klientů dělený počtem klientů).

Kolektiv může i mládnout

Každého asi napadne otázka, jak to vypadá naopak s mládnutím kolektivu? To je zcela na místě – zejména proto, že příkladem mládnutí jsme se již zabývali v předchozím odstavci. Co se stane když střadatelé spořili 7 či více let ale s růstem úrokových sazeb své smlouvy ukončili a další klienti již nebudou spořit tak dlouho a ukončí smlouvu okamžitě po 6 letech? Sníží se průměrná délka spoření a kolektiv omládne. A s tím poklesne průměrná naspoření částka.

Růst průměrné naspořené částky je způsoben stárnutím kolektivu

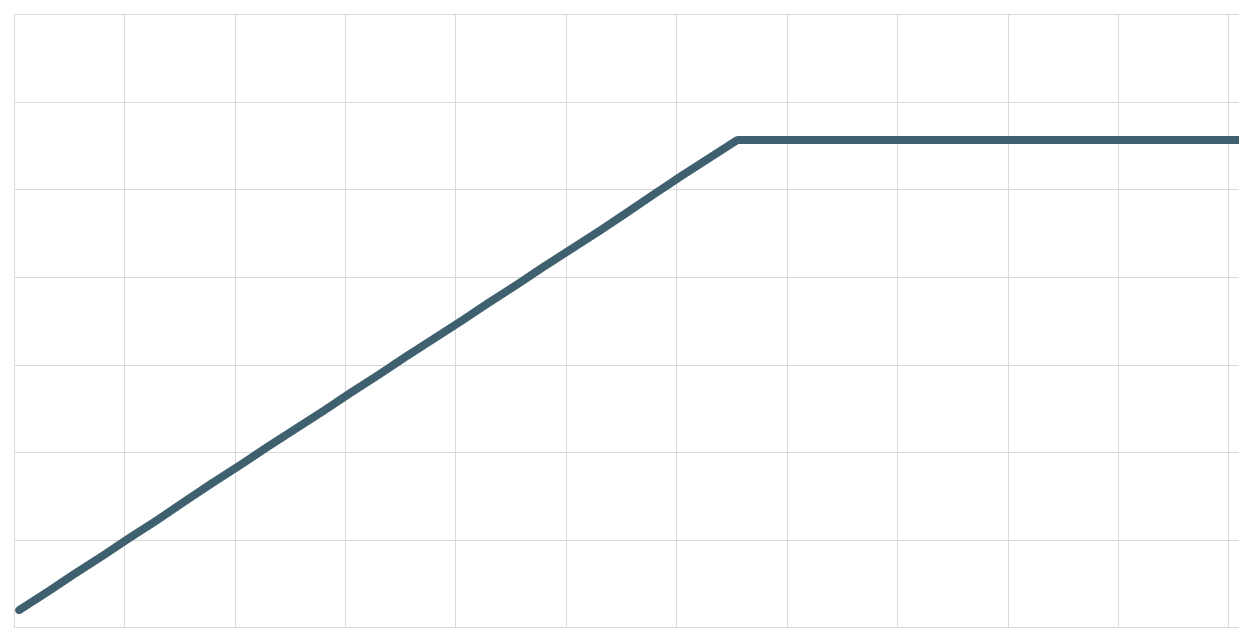

Vraťme se však k hlavní otázce – proč začaly průměrné naspořené částky „nečekaně“ růst? Ano, souvisí to se stárnutím kolektivu. Na přelomu let 2022 a 2023 klesl počet nově uzavíraných smluv. Nebudeme teď spekulovat nad důvody, ale zamysleme se nad otázkou: jak se projeví pokles počtu nově uzavíraných smluv na stáří kolektivu, potažmo na průměrné naspořené částce? A zjistíme zajímavou věc.Když budeme mít ustálený stav, kdy každý rok vstupuje do kolektivu 1000 nových klientů a každý spoří po dobu 6 let, bude průměrné „stáří“ klientů přesně 3 roky (polovina ze 6 let). Co se stane, když klesne přísun nových klientů na polovinu? Celý kolektiv si můžeme rozdělit na dvě části. První část je ta, do které vstupuje stále 500 nových členů ročně – zde se nic nezmění. Druhá část je ta, která je postižena poklesem zájmu – nebudou sem vstupovat žádní noví klienti. Tato druhá část bude postupně stárnout a počet členů bude postupně klesat tak, jak budou po šesti letech odcházet. Bude postupně vymírat, takže po šesti letech bude druhá část prázdná. Jak se to projeví na průměrném stáří klientů? Pomůžeme si následující sadou grafů, které zachycují jednotlivé fáze. Každá část je graf – histogram – zachycující počet klientů (svislá osa) v závislosti na jejich stáří (vodorovná osa).

Po nějaké době dosáhne průměrná doba spoření svého maxima (C). Počet členů ve druhé „vymírající“ části bude postupně klesat do té míry, že jejich vliv na prodlužování průměrného věku začne klesat. A s tím se bude průměrné stáří vracet zpět na polovinu celkové doby spoření (D).

Jakmile opustí kolektiv poslední člen ze druhé skupiny, zůstane jen první skupina, a její průměrný věk bude opět tři roky (polovina celkové doby spoření).

Jak se projeví pokles počtu nově uzavíraných smluv

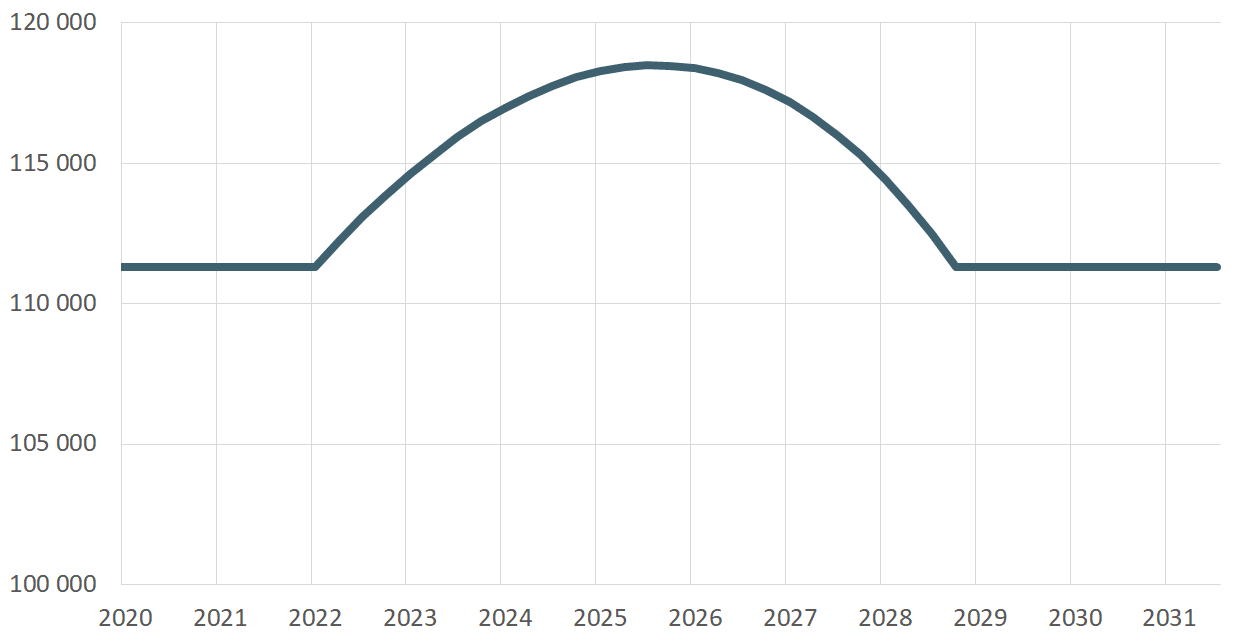

Zkusme si tedy spočítat, jak se projeví zmíněný pokles počtu nových smluv o stavebním spoření na průměrné naspořené částce. Řekněme, že do roku 2022 bylo uzavíráno 476 000 nových smluv o stavebním spoření ročně a od roku 2023 se toto číslo snížilo na 368 000. Když dosadíme další parametry odpovídající této situaci, dostaneme následující vývoj průměrné naspořené částky.

Na konci roku roste zájem o stavební spoření! Je to pravda?

Vývoj průměrné naspořené částky ovlivňují dva faktory

Průměrná naspořená částka je tedy v posledních letech ovlivňována dvěma trendy které prozatím působí proti sobě a jsou mírně časově posunuté. Začalo to omlazením kolektivu střadatelů, kdy klienti, kteří spořili podstatně déle, než šest let, začali ukončovat své smlouvy o stavebním spoření. Tím se snížil jak počet platných smluv, tak i zůstatek. Zůstatek však klesl podstatně více, protože byly ukončovány starší smlouvy s vyššími naspořenými částkami. Výsledkem je pokles průměrného vkladu začínající v roce 2022.Druhým trendem je pokles počtu nově uzavíraných smluv, který přišel v roce 2023. Ten se projevuje dočasným růstem průměrné naspořené částky. Pokud nedojde ke změně chování střadatelů, dosáhne průměrná naspořená částka v příštím roce svého lokálního maxima, načež se vydá na cestu zpět.

Když oba trendy sečteme, dostaneme i při velmi jednoduchém modelu velmi dobrý souhlas s publikovanými daty.

Autor: Petr Kielar

Komentáře (0) ke článku

Záhada průměrně naspořené částky a její souvislost se stářím kolektivu