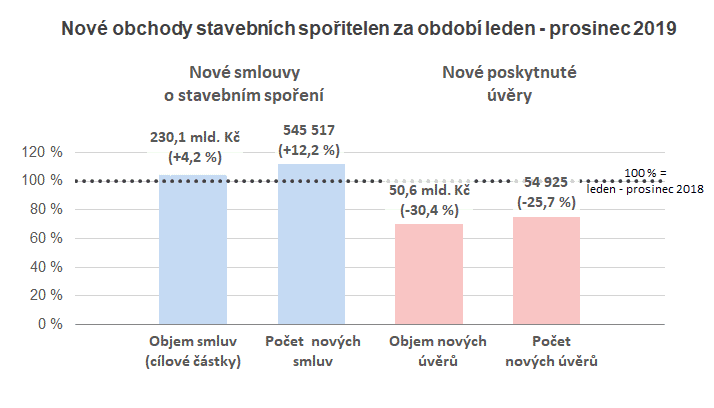

V roce 2019 přibylo nových spořicích smluv, zájem o úvěry klesl o třetinu

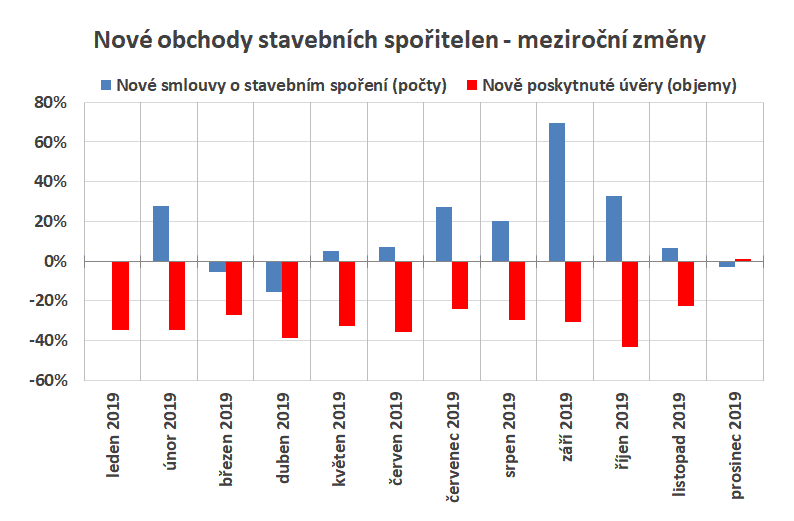

Nově uzavřených smluv o stavebním spoření bylo v samotném prosinci uzavřeno o 3 % méně než před rokem. To může být důsledek zvýhodněných nabídek, které se objevovaly po celý loňský rok a nebyly tak silně soustředěny na poslední měsíc.

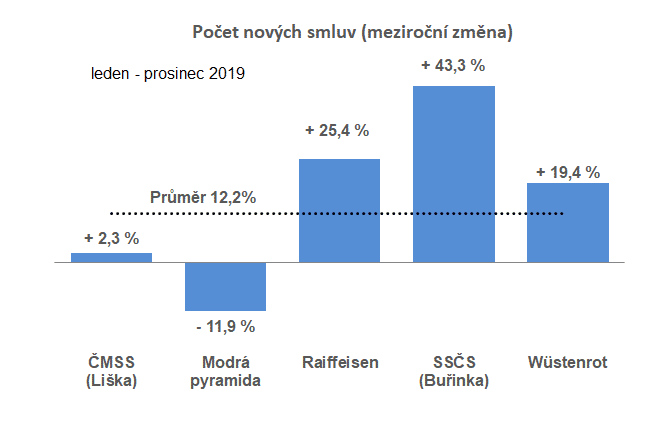

Kladně je možno hodnotit prosincové výsledky úvěrových obchodů. Bylo to v roce 2019 poprvé, kdy byl měsíční objem nových úvěrů vyšší než před rokem (+1,2 %). To samo o sobě mnoho neříká, protože prosinec 2018 byl zkreslený předzásobením před zpřísněním doporučení ČNB. Ale prosinec 2019 byl z pohledu prodeje nových úvěrů absolutně nejsilnějším měsícem loňského roku. To dává určitou naději na růst v roce 2020.

Obchodní výsledky z nadhledu

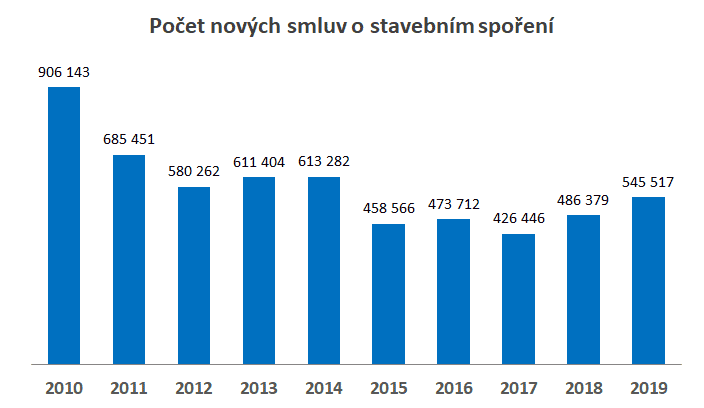

Když se podíváme na výsledky roku 2019 z dlouhodobé perspektivy, vidíme nadějný, i když pomalý růst zájmu o nové smlouvy o stavebním spoření. V roce 2017 dosáhl počet nových smluv svého dlouhodobého minima a dnes máme za sebou již druhý rok růstu.

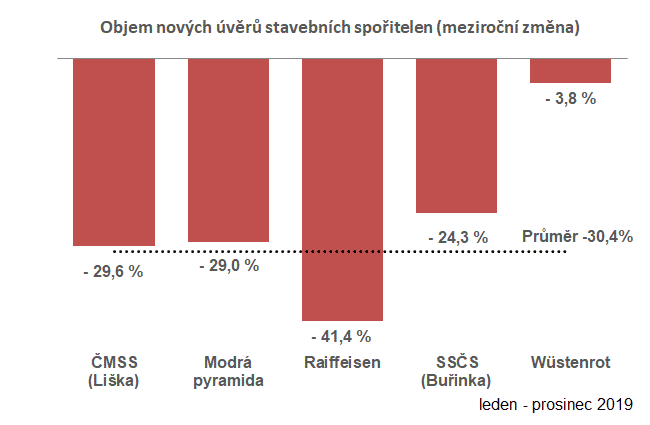

Pokles zájmu o úvěry nepochybně souvisí se zpřísněním doporučení ČNB pro poskytování úvěrů zajištěných zástavní právem k nemovitosti. Překvapivá je pouze skutečnost, že úvěry stavebních spořitelen byly touto změnou postiženy více, než klasické hypotéky. A to i přesto, že stavební spořitelny poskytují vedle zajištěných úvěrů (hypoték) také úvěry nezajištěné, kterých se (alespoň zčásti) doporučení ČNB netýká.

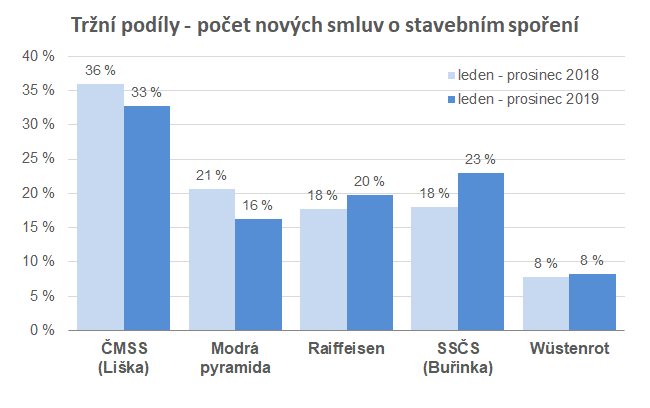

Ve spoření si nejvíce polepšila Buřinka

Na konci roku hodně přidala Raiffeisen stavební spořitelna, jejíž nabídka stavebního spoření nabízí nejvyšší zhodnocení, ale enormní nárůst Buřinky již nedohonila.

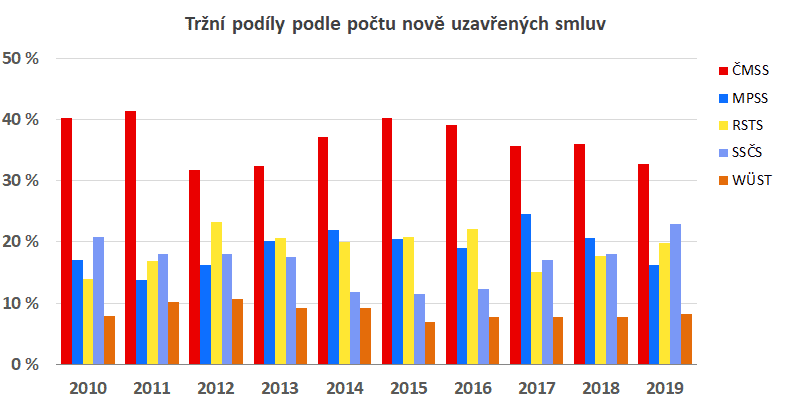

Tyto dvě stavební spořitelny (Buřinka a RSTS) také navýšily svůj tržní podíl a zamíchaly celkovým pořadím. V čele zůstává suverénně největší ČMSS, jejíž podíl na trhu však již několik roků klesá. Na druhé místo se vyšvihla již zmiňovaná Buřinka následovaná RSTS.

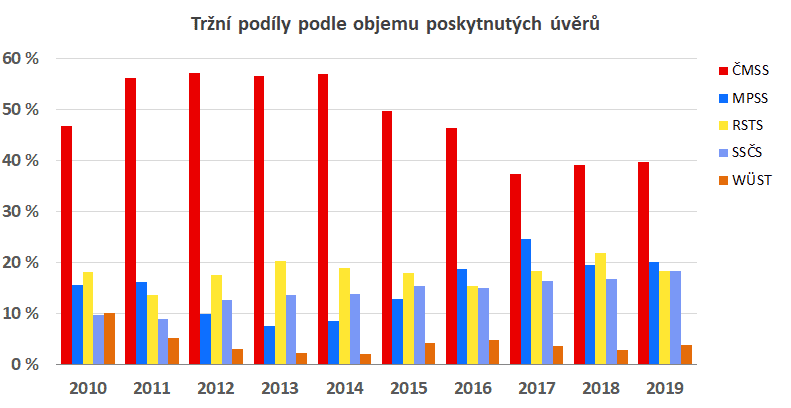

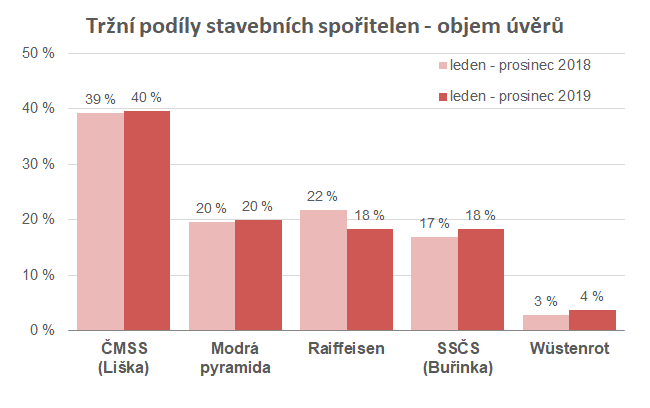

V úvěrech se zmenšují rozdíly

Naopak nejmenší pokles (pouhá -4 %) zaznamenal Wüstenrot. Tato stavební spořitelna do konce roku 2018 nejevila velký zájem o zajištěné úvěry a přenechávala je spíše svá hypoteční sestře, Wüstenrot hypoteční bance. To je zřejmě hlavní důvod, proč byla omezením hypotečních úvěrů postižena nejméně.

Největší část trhu patří tradičně ČMSS, jejíž tržní podíl mírně posílil na 40 %. Po oslabení RSTS se na druhé místo dostává MPSS. Třetí a čtvrté místo patří RSTS a Buřince (obě mají 18 % trhu). A nejmenší Wüstenrot lehce posílil ze 3 na 4 %.

Autor: Petr Kielar